Акции Яндекс (YNDX): стоит ли покупать? Прогнозы и перспективы акций Yandex

Автор статьи: Даниил Гаврилов

«Яндекс» — российская транснациональная компания, зарегистрированная в Нидерландах и владеющая одноимённой системой поиска в Сети, интернет-порталами и службами в нескольких странах.

На данный момент Яндекс по кол-ву трафика занимает 12 место в мире и 1 в России.

История компании Яндекс

Поисковая система Яndex была создана в 1993 году компанией CompTek под руководством Аркадия Воложа и Аркадия Борковского.

Изначально программа выполняла локальный поиск на жестком диске, а уже позже появилась Яndex-Web — поисковая машина, адаптированная для работы со всемирной паутиной и способная индексировать сайты рунета.

Примечательно, что Яndex-Web не был первопроходцем на российском рынке. В 1997 году уже существовали другие поисковые системы — “Рамблер” и “Altavista”, а позже появился “Апорт”.

«Яндекс», как отдельная компания был зарегистрирован в 2000 году. Тогда команда насчитывала 25 человек, а все данные помещались на одном сервере.

Преимуществом Яндекса был поиск с учетом русской морфологии. Эту технологию Волож пыталась продать Рамблеру в 1996 и Гуглу в 2003. К счастью, предложение их не заинтересовало.

Компания развивалась очень стремительно. Разумеется, основным драйвером был рост проникновения интернета, но без умения руководителей компании видеть потребности клиентов и создавать действительно полезные сервисы, Яндекс вряд ли стал бы лидером на рынке. Кстати, Рамблер был оставлен позади уже в 2001 году.

В 2005 был сделан первый шаг за пределы России – на Украину. Компания открыла представительство в Одессе и стала развивать сервисы для украинской аудитории, а в 2009 был разработан новый метод машинного обучения — Матрикснет, что стало настоящим прорывом и в разы увеличило производительность и качество работы.

В 2011 Яндекс провел IPO на Нью-Йоркской бирже Nasdaq и запустил сервис Яндекс.Такси

В последние годы корпорация держит курс на инновации, ведет исследования и разработки в самых передовых отраслях и выходит на новые, неизведанные рынки.

Сейчас у Яндекса есть офисы и представительства в девяти странах, но основное поле деятельности — Россия, Беларусь, Казахстан и Турция. На Украине Яндекс официально заблокирован с 2017 года.

Yandex. Как устроен бизнес компании?

Яндекс уже давно перестал быть просто поисковой системой. Компания опирается на потребности людей и создает новые технологии и сервисы, которые упрощают жизнь потребителям.

Практически все сервисы Яндекса используют машинное обучение — для ранжирования в поиске, показа рекламы, машинного перевода и так далее. Для этого используется тот самый Матрикснет. А для стабильного функционирования системы — обработки и хранения данных, Яндекс поддерживает десятки тысяч серверов.

Теперь давайте разбираться, за счет чего Яндекс зарабатывает деньги.

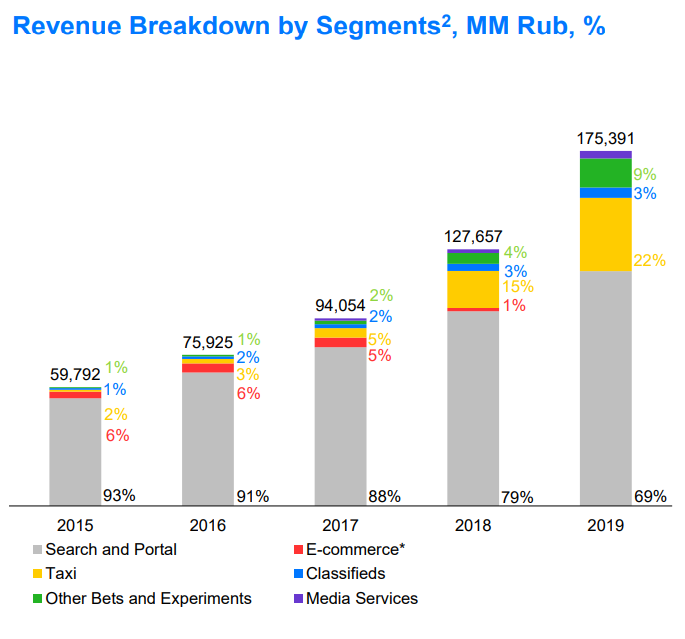

В структуре выручки 69% занимают доходы от рекламы. Доля рекламных доходов стремительно сокращается в связи с тем, что Яндекс развивает новые направления и все больше диверсифицирует свой бизнес:

Рис. 1 Структура выручки

Итак, большую часть денег приносит сегмент — “Поиск и Реклама”. Компания предоставляет рекламодателям удобный сервис — Яндекс.Директ. По статистике российский бизнес считает его более эффективным чем AdWords от Гугла.

Следом с долей в выручке 22% идет сегмент — “Такси”.

Сюда входит не только «Яндекс-такси» — совместное предприятие Яндекса и Uber, где Яндексу принадлежит 59,3% акций, но также ФудТех бизнес (Яндекс.Еда, Яндекс.Лавка, Яндекс.Шеф) и SDC (беспилотные авто)

Девять процентов от всей выручки приносит сегмент — “Экспериментальные проекты”. Здесь компания зарабатывает деньги за счет каршеринга — Яндекс.Драйв, соц. сети — Дзен, облачных сервисов и нескольких других бизнес-подразделений.

Следующие сегменты с минимальной долей в выручке:

“Доски объявлений” — Авто.Ру, Яндекс.Работа, Яндекс.Недвижимость

“Медиа Сервисы” — Яндекс.Музыка, Кинопоиск, Афиша, другие

“Экосистема Яндекс” — продажа Яндекс.Станций и подписки на Яндекс+

Остался один немаловажный сегмент — «Электронная коммерция». Раньше Яндекс отчитывался и по нему, но после образования совместного предприятия со Сбербанком, где каждой компании принадлежит по 45% акций, Яндекс деконсолидировал показатели по Яндекс.Маркет из своей отчетности.

Отметим, что это невероятно перспективное направление бизнеса. Рынок электронный коммерции еще достачно слабо развит в нашей стране, а сбер и яндекс планирует его обуздать и создать новый Амазон. В 2019 году выручка Яндекс.Маркет выросла на 145%

Ситуация в секторе

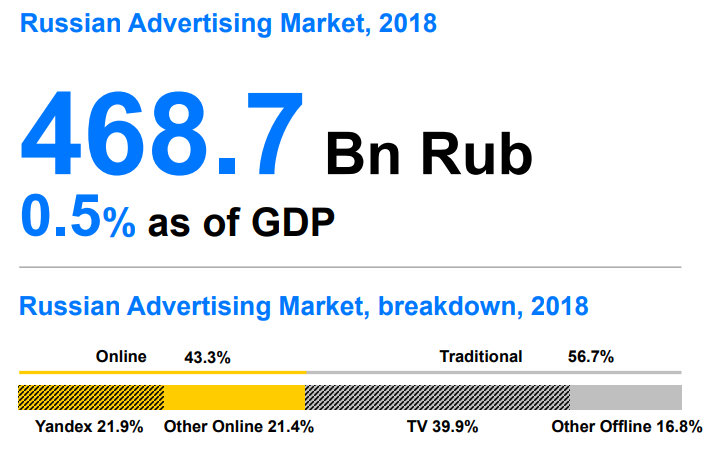

По состоянию на 2018 год российский рынок рекламы оценивался в 468,7 млрд. рублей, что составляет 0,5 % от ВВП страны. Доля яндекса на всем рынке — 21,9%, а на рынке онлайн-рекламы — 50,6%:

Рис. 2 Рынок рекламы в России. 2018

В этом направлении Яндексу не удасться показывать стремительного развития просто потому что проникновение интернета уже не растет такими темпами, но по заявлениям многих аналитиков все больше денег будет утекать и уже утекает от телевидения.

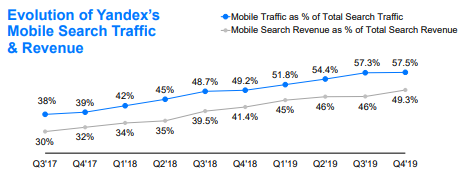

Также важной тенденцией является смещение трафика с десктопа на мобильные устройства:

Рис. 3 Доля выручки от рекламы на мобильных устройствах по кварталам

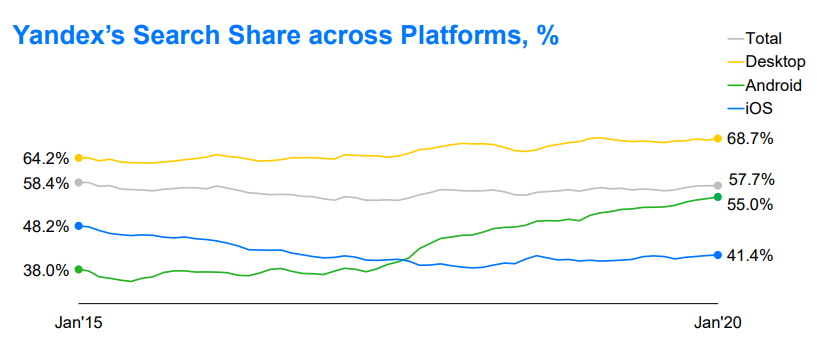

По идее Гугл здесь должен лидировать, по скольку имеет предустановленные сервисы на андроид-смартфонах и является базовой поисковой системой на IOS, но в России люди пока все-равно больше предпочитают отечественного производителя.

На январь 20 года поисковая доля Яндекса составляет 57,7%:

Рис. 4 Поисковая доля Яндекс

Как мы уже говорили, в последние годы Яндекс все больше делает ставку на инновации, что открывает новые перспективные рынки перед компанией.

Пока что наиболее денежными выглядят логистические услуги (представьте, какую долю на рынке займет Яндекс, если запустит грузовые автопилоты), облачные сервисы, а также электронная коммерция, про которую мы говорили выше.

Хоть мы и не можем достоверно знать, какие технологии окажутся самыми востребованными в будущем, мы понимаем, что вариантов для развития у IT-корпорации немало, и вероятность того, что продукция компании окажется невостребованной стремится к нулю.

Но как бы перспективен не был бизнес Яндекса, хочется напомнить о его российском происхождении. Недаром многие иностранные инвесторы считают инвестиции в российский рынок занятием с повышенным риском.

Во первых рубль исторически падает к доллару, а во вторых государство у нас падко сгрести побольше под свой контроль, что не устраивает свободолюбивых зарубежных инвесторов.

Сильнейшие обвалы котировок на фоне появления в 2019 году законопроекта, ограничивающего долю иностранных инвесторов в компании — тому подтверждение.

Давайте теперь взглянем на финансовые показатели и посмотрим, как рынок оценивает бизнес Яндекса.

Яндекс. Финансовый отчет за 2019 год

Как уже было сказано выше, в 2018 году было образовано совместное предприятие со Сбербанком на основе Яндекс.Маркета. В связи с этим произошла деконсолидация этого сегмента из отчетности компании, и теперь результаты маркета идут в графу the income/(loss) from equity method investments

Для оценки финансовых результатов мы будем использовать скорректированные показатели, которые приводит менеджмент компании в пресс-релизе.

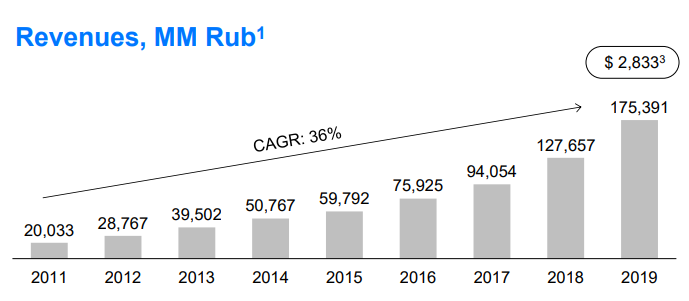

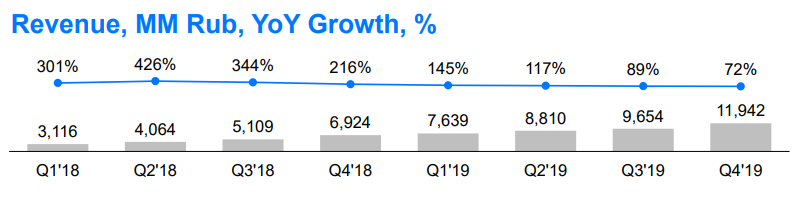

Выручка продолжает расти уверенными темпами. В 2019 году показатель вырос на 37% до 175 391 млн. руб., в то время как CAGR (среднегодовой темп роста с учетом сложного процента) равен 36%:

Рис. 5 Выручка по годам

Прогнозы менеджмента по росту выручки в 2020 году составляют 22%-26% до 214-221 млрд. руб. В связи с пандемией мы вряд ли увидим такие темпы роста, поэтому ждем новых прогнозов в ближайшем квартальном отчете.

Банк UBS, кстати, уже прогнозирует падение выручки компании по итогам года на 2%.

Но вернемся к тем данным, которые у нас уже есть.

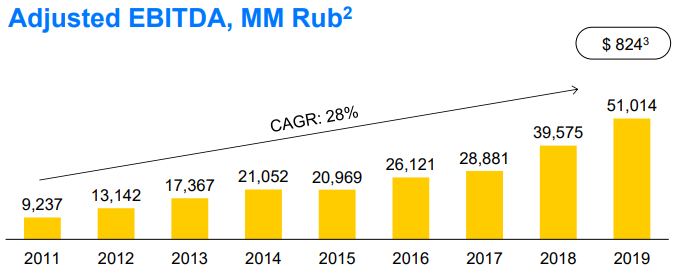

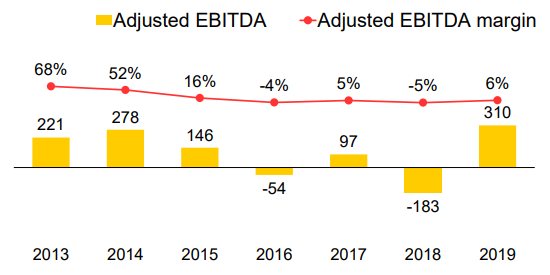

EBITDA выросла на 29% до 51 014 млн, тоже обгоняя средние темпы роста. Правда по сравнению с предыдущим годом динамика ухудшилась значительно. В 2018 году рост составлял 37%:

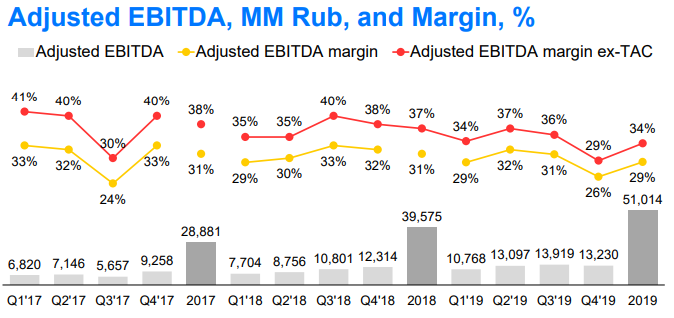

Немного разочаровал показатель — маржинальность EBITDA, который снизился в четвертом квартале до 26%, но по итогам года составил 29%:

Рис. 7 Маржинальность EBITDA

В первую очередь это связано с увеличением валовых расходов компании на 55% год к году до 55 788 млн. против 35 893 млн. руб.

Дело в том, что в четвертом квартале Яндекс запустил Яндекс.Лавка — сервис по доставке продуктов, помимо этого выросли комиссии по партнерским сетям и увеличились затраты на каршеринг, инвестиции в медиа-сервисы и развитие IoT.

Также в четвертом квартале Яндекс больше денег потратил на разработку и административные расходы.

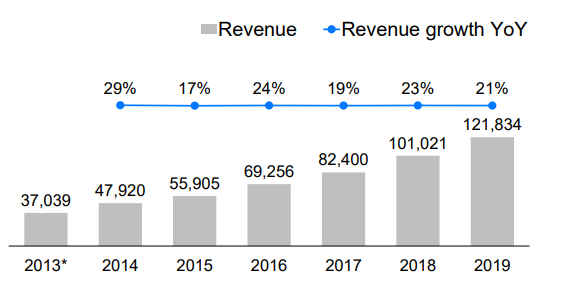

В основном сегменте бизнеса выручка выросла до 121 834 млн. (+21%):

Рис. 8 Выручка от рекламы

Как видно из картинки это средние темпы роста, но по сравнению с прошлым годом результаты ухудшились.

В сегменте Такси выручка по итогам года выросла на 98% до 38 045 млн.против 19 213 млн. в 2018.

Темпы роста замедляются в связи с все большим насыщением рынка:

Рис. 9 Выручка от “Такси”

Согласитесь, сейчас заказ такси через мобильное приложение или заказ любимой еды из ресторана не кажется чем-то странным. Все меньшее кол-во людей остается не осведомленными о такой возможности.

Со 2 квартал 19 года сегмент вышел в прибыльность по EBITDA, а по итогам 4 квартала маржинальность EBITDA составляла 2,3%, а без SDC — 6,9%

SDC (Self-Driving Cars) еще убыточен, хоть и растет невиданными темпами. Уже более 110 автономных автомобилей передвигаются по дорогам на февраль 2020 года.

Следующий сегмент, который снова начал приносить прибыль — Доски объявлений.

Маржинальность EBITDA составила 6%:

Рис. 10 Маржинальность EBITDA — “Доски объявлений”

Остальные бизнесы компании, куда входят медиасервисы, экспериментальные проекты и продукты экосистемы Яндекс, остаются убыточными.

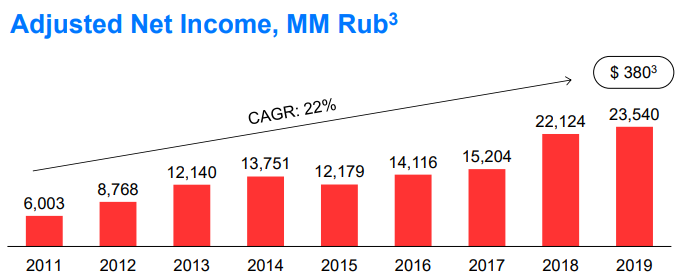

По итогам 2019 года чистая прибыль главной Российской IT-компании составила 12 826 млн, а скорректированная чистая прибыль составила 23 540 млн., что всего на 6% больше чем 22 124 млн. годом ранее:

Рис. 11 Чистая прибыль

Затратный четвертый квартал и увеличившиеся налоговые расходы омрачили результаты всего года.

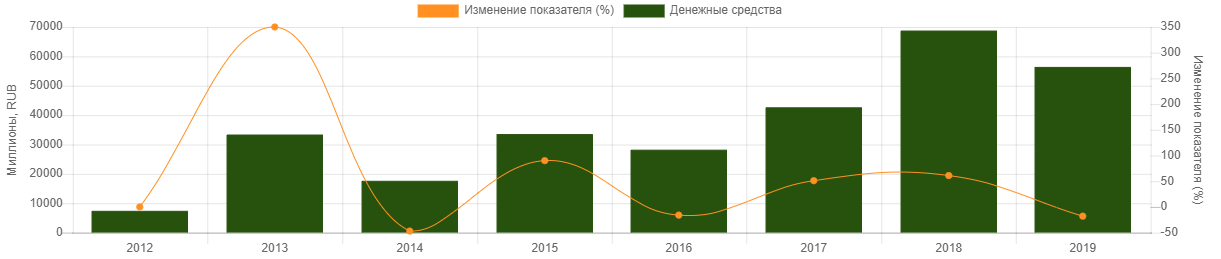

Но зато операционный денежный поток оказался рекордным и составил 44 млрд. В прошлом году показатель равнялся 22 млрд (с учетом корректировки на яндекс.маркет).

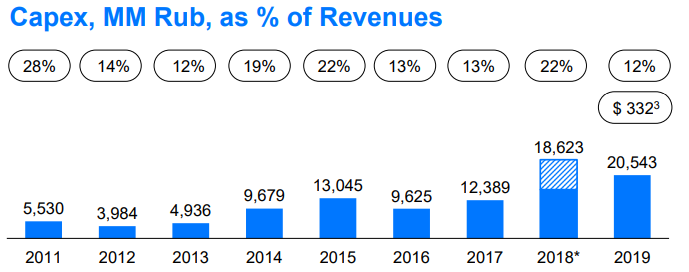

На капитальные затраты направили 20,5 млрд. руб.:

Рис. 12 Капзатраты

Весь свободный денежный поток (24 млрд.) яндекс направляет либо в кэш, либо на депозиты

Видим, что денежные средства постепенно копятся на счетах:

Рис. 13 Денежные средства

Поскольку Яндекс не использует заемных средств, то и чистый долг равен кол-ву кэша со знаком минус. На конец 2019 года Net Debt = — 56 415 млн.

Теперь взглянем на мультипликаторы.

Акции Яндекс: сравнение с зарубежными конкурентами

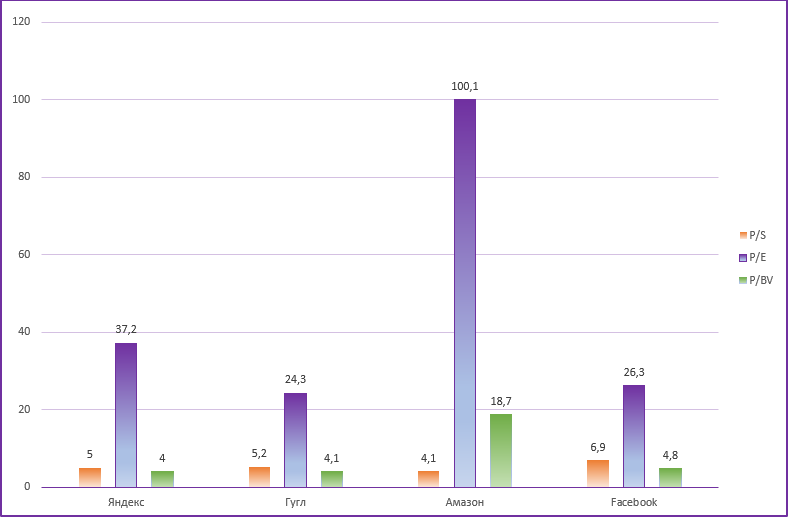

В сравнении с Гуглом и Фейсбуком Яндекс дороже по P/E, а отношения капитализации к выручке и балансовый стоимости находятся примерно на одном уровне:

Рис. 14 Мультипликаторы

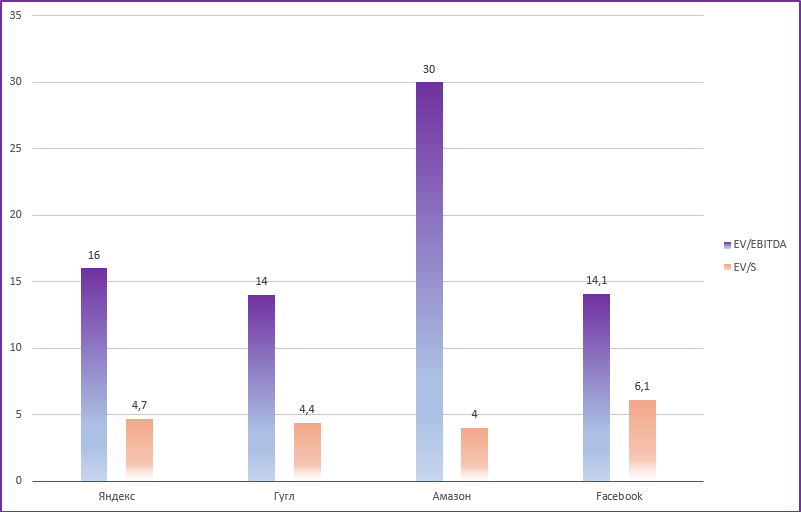

Если взглянуть на отношение, EV/EBITDA, что является возможно более верным чем рассматривать P/E, то видим, что у яндекса показатель почти приравнялся к таковому у конкурентов:

Рис. 15 Мультипликаторы

А отношение EV/S, как и P/S оказалось лучше всех у Amazon

Яндекс — типичная акция роста и дивиденды не платит. Сейчас компании выгоднее вкладываться в развитие бизнеса, а не делиться прибылью с акционерами. Разговор о дивидендах может зайти только, если текущие темпы роста замедлятся.

Резюме

Очевидно, что бизнес Яндекса будет расти и развиваться. Это понимает весь рынок, и потому мы наблюдаем такие высокие показатели P/E.

Но обладает ли компания какими-то весомыми конкурентными преимуществами с тем же гуглом? Наверное, нет. Поэтому при одинаковых мультипликаторах выбор стоит лишь в том, в какой валюте вам охотнее держать свои деньги и наблюдать за ростом котировок.

Например инвестировав в гугл в начале 2012 года вы бы заработали 298% на вложенные средства, а в долларовый Яндекс — всего 89%

http://investfuture.ru/articles/id/aktsii-jandeks-yndx-stoit-li-pokupat-prognozy-i-perspektivy-aktsij-yandex