Акции Netflix: стоит ли инвестировать деньги? Распаковка

Автор: Даниил Гаврилов

Netflix — американская развлекательная компания, поставщик фильмов и сериалов на основе потокового мультимедиа. Предоставляет свои услуги по всему миру, за исключением Китая. Стоит ли покупать акции Netflix?

О компании Netflix

Netflix: история

Компания была основана в 1997 году Марком Рэндольфом и Ридом Гастингсом.

Это не та история успеха, когда основатели начинали создавать проект гараже.

История успеха была раньше, когда Рид Гастингс основал компанию Pure Software и позже продал ее за 700 млн. долларов.

Марк Рэндольф работал директором по маркетингу в компании Рида, и вместе они основали Нетфликс вложив 2,5 млн. долларов.

Они начали с проката DVD-дисков, и их основным преимуществом по сравнению с конкурентами было то, что они отправляли диски по почте.

В 2002 году состоялось IPO, в ходе которого привлекли 82$ млн. На тот момент клиентам компании уже являлись 600 000 человек.

Первую прибыль компания показала в 2003 финансовом году в размере 6,5 млн. долларов.

Развитие компании было стремительным:

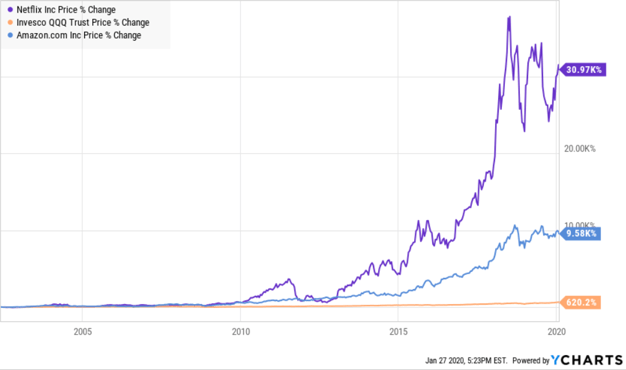

Рис. 1 ROI для NFLX, AMZN, SP500

Netflix сделал ставку на расширение ассортимента фильмов, что привлекало большую, разнообразную аудиторию, а благодаря активному маркетингу, глубокой аналитике потребителя, партнерствам с другими компаниями и умению быть всегда на шаг впереди своих конкурентов, компания начала занимать лидирующие позиции в своем сегменте.

Стриминговая платформа была запущена в 2007 году, а главный конкурент повержен в 2010. На тот момент это была компания Blockbuster, объявившая себя банкротом после неудачных попыток соперничества с Нетфликс.

В последующие годы компания продолжила увеличивать кол-во уникального контента и к 2010 году достигла соглашения с такими крупнейшими киностудиями, как Paramount Pictures, Metro-Goldwyn-Mayer, Lionsgate, Disney, MGM, GBS и многими другими.

Сервис для сдачи в прокат дисков становился все менее востребованным, и в 2011 был отделен в обособленную компанию.

Важной вехой развития в истории стримингового сервиса стало решение производить собственный контент, а не просто заниматься скупкой лицензий на показы.

Многие “Originals” достигли невероятного успеха, а в прошедшем году фильмы Netflix собрали рекордные 24 номинации на Оскар, хоть и получили награду всего в двух из них.

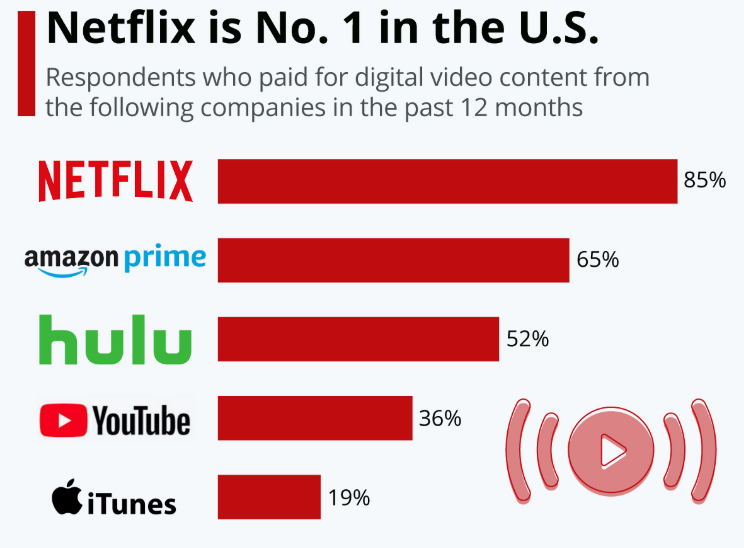

По итогам 2019 года 85% жителей США, которые пользуются стриминговымии сервисами, имеют подписку Нетфликс:

Рис. 2 Доля респондентов имеющих подписку на NFLX

Суть бизнеса Netflix

Всю информацию, которую мы получаем от любого провайдера называют потоковой.

Потоковое мультимедиа в свою очередь делится на линейное и нелинейное. Netflix относиться к линейному типу OTT-сервисов, то есть передает контент через интернет по запросу.

Суть бизнеса достаточно проста. Клиент ежемесячно платит некоторую сумму и наслаждается всем разнообразием контента на платформе нетфликс:

Рис. 3 Монетизация

Плата за подписку — единственный способ монетизации услуг, поскольку рекламы на платформе нет

Сейчас на Нетфликс оформлено более 167 миллионов подписок по всему миру. Сервис работает более чем в 190 странах.

Так как компания не получает дополнительных денег за часы просмотра, то единственные два фактора влияющие на выручку — количество клиентов и стоимость подписки.

Для увеличения обоих показателей Нетфликс постоянно инвестирует в создание контента — партнерится с известными продюсерами, кинематографами, аниматорами, покупает лицензии на показы, а также тратит большое кол-во денег на маркетинговые компании.

Стоит отметить, что Нетфликс видит большую перспективу в производстве собственного контента. Сейчас в структуре активов “Originals” составляет 40%. Еще в 2018 году доля равнялась 30%.

Менеджмент ожидает, что производство собственного контента окажется экономически более выгодным, чем покупка лицензий, но это не единственная причина.

Ситуация в секторе

Нетфликс относится к рынку развлечений. И по факту компания конкурирует за время людей. За время, которое человек может провести, гуляя в парке, читая книгу или занимаясь спортом.

Здесь Нетфликс в выигрышной ситуации, поскольку кол-во часов, которое человек ежедневно тратит в онлайне неустанно растет. Как бы печально это ни звучало.

Но разумеется оценивать положение компании мы будем в секторе видеоконтента.

На данный момент все еще преобладает линейное телевидение , но с каждым годом компании предоставляющую услуги цифрового и аналогового ТВ наблюдают отток клиентов. Очевидно, что люди уходят на стриминговые сервисы. Не быть привязанным ко времени и месту, а смотреть любимые шоу, фильмы и сериалы в удобное для тебя время и с любого устройства гораздо удобнее.

Главными драйверами для развития стриминговых сервисов являются повышение кач-ва интернета, рост популярности социальных сетей, рост проникновения смартфонов в населении.

По данным статиста на январь 2020 года 4,54 млрд. человек имели доступ к интернету, а это 59% населения земного шара. Показателю определенно есть куда расти.

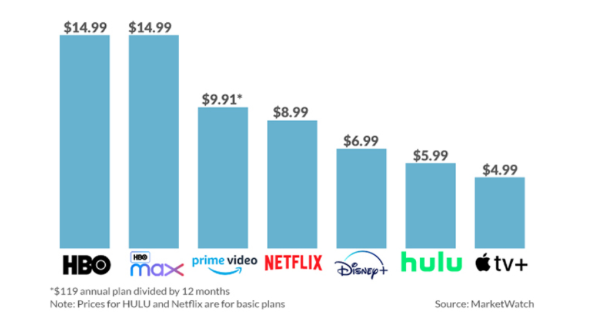

Эту тенденцию уследили крупные корпорации, и 2019 год ознаменовался появлением Disney+, Apple TV+ и первых проблем у Netflix.

Все разнообразие контента принадлежащего компании Disney теперь доступно для просмотра на стриминговой платформе всего за 6,99 $ в месяц. Apple тоже пришла не с пустыми руками и с еще более дешевой подпиской — 4,99 $.

Напомню, что стартовый пакет нетфликс для жителя США начинается от 8,99 $

Два других гиганта AT&T и Comcast запускают свои сервисы во второй половине 20 года. HBO Max будет стоить 15$, а стартовый пакет Peacock вообще будет доступен бесплатно:

Рис. 4 Стоимость подписки

Два других участника рынка, Amazon Prime и Hulu, тоже никуда не деваются.

Кстати, 60% Hulu принадлежит Disney.

В связи с появлением конкурирующих стриминговых платформ у Нетфликс произошла потеря ценного контента . HBO и Disney отозвали некоторые сериалы и теперь транслируют их на своей платформе.

Разумеется все вышеописанные события сказываются на бизнесе компании неблагоприятно. Например, по результатам второго квартала 2019 года Нетфликс впервые за свою историю зафиксировала чистый отток клиентов (-126 тыс. человек) на рынке США.

Вопрос лишь в том, удастся ли компании удержать клиентов. Скорее всего, да. По крайней мере в среднесрочной перспективе. Не зря менеджмент вливает столько денег в создание “Originals”.

Эта стратегия работает, и по итогам 2019 года мы все-таки наблюдаем чистый прирост клиентов, как на домашнем рынке, так и на глобальном.

Благодаря огромным инвестициям компания приобретает новых клиентов, но теряет ко-что другое.

Давайте обратимся к отчетности по МСФО за полный 2019 год.

Финансовое положение

Показатели

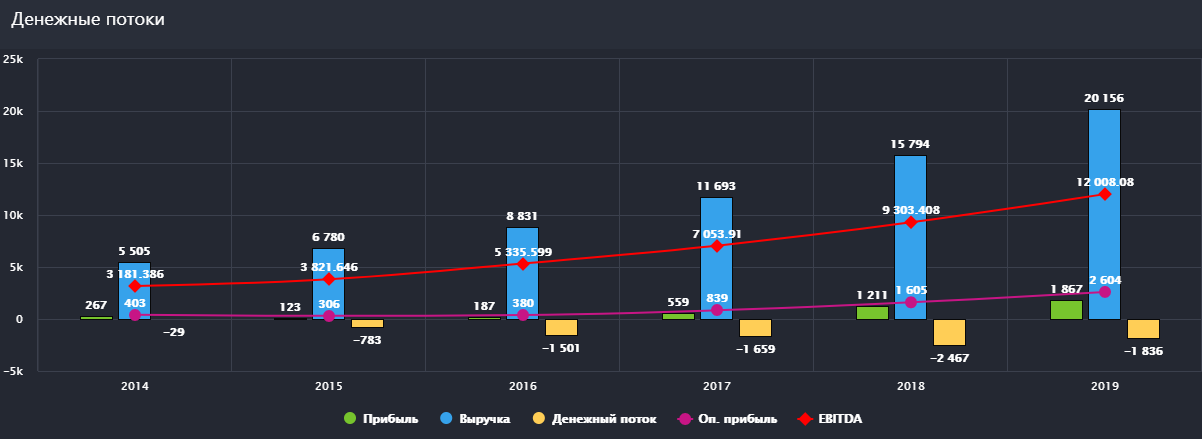

По итогам 2019 года Нетфликс показывает рекордную выручку в размере 20 156 млн., что на 28% выше чем годом ранее:

Рис. 5 Денежные потоки

53% выручки приходится на иностранные рынки. Оставшаяся часть на стриминг и DVD прокат в домашнем регионе. Да, DVD прокат еще жив и составляет 1,5% от выручки компании.

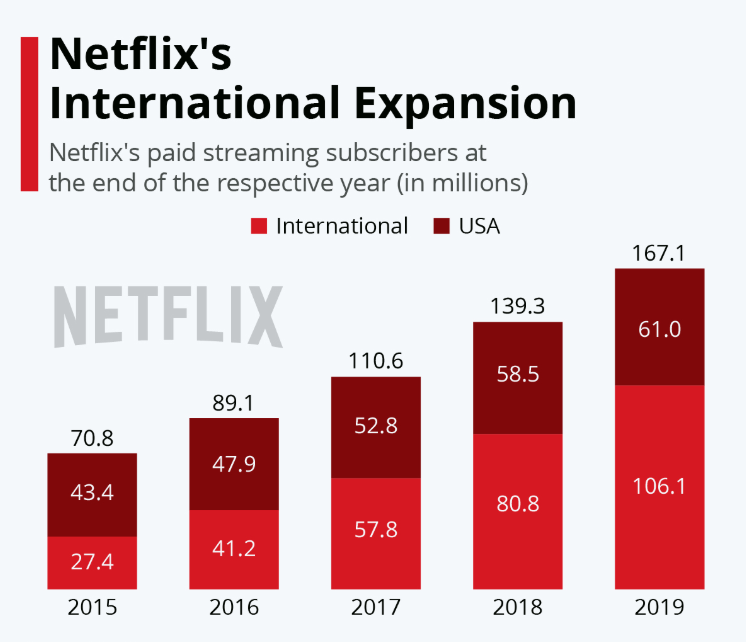

Если говорить про расширение клиентской базы, то основной рост идет за счет экспансии на иностранные рынки. 25 миллионов новых подписок было сделано на сервис. Это +31% к значению прошлого года.

На американском рынке у компании и так очень большая доля. Рост новых подписок замедляется и составил всего 2,5 млн. (+4%). В то время как по итогам 2018 года было сделано 6,3 млн. чистых подписок:

Рис. 6 Число подписок по годам

По данным statista в 2018 году у 60% взрослого населения США была подписка на стриминговый сервис.

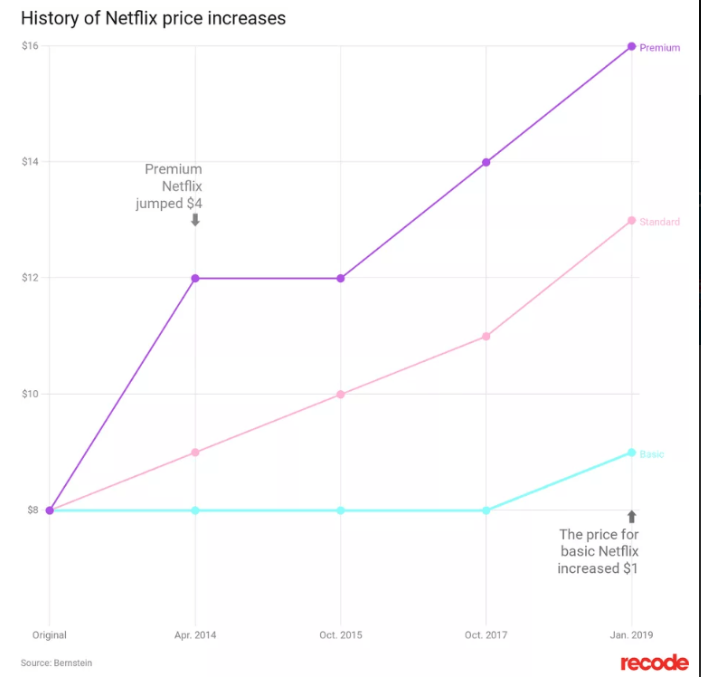

Далее обратимся к ARPU — средней выручке на каждого клиента. За 2019 год показатель вырос на 5% до 10,82$ против 10,31$ в 2018.

Рост показателя связан с увеличением цен на подписку:

Рис. 7 Цена подписки по годам

Нетфликс вынужден это делать, чтоб показывать с каждым годом рост выручки и иметь возможность инвестировать в производство контента.

Стоит отметить, что самая высока ARPU приходится как раз на американский рынок. Подписка во многих развивающихся странах стоит дешевле. Это первая причина, почему многие аналитики считают, что дальнейшая экспансия компании на иностранные рынки не даст большого выхлопа.

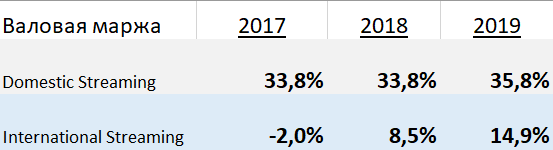

Из полученной выручки компания большую часть тратит на амортизацию имеющихся активов, производство контента и покупку новых лицензий. Также сюда входят траты на обслуживание вычислительных мощностей для стриминга, облачные сервисы, партнерские услуги.

После всех этих трат остается валовая прибыль, маржинальность которой в домашнем регионе стабильна уже не первый год и составляет 35,8%, а вне США этот же показатель составил всего 14,9% по итогам 2019 года. И это вторая причина.

Но если мы посмотрим на историю, то увидим следующее:

Рис. 8 Маржинальность валовой прибыли по годам

Еще в 2017 году показатель по зарубежным рынкам вообще пребывал в отрицательной зоне. Если текущий позитивный тренд сохранится, то мы увидим гораздо более приятные цифры, что позволит Нетфликс начать увеличивать отрицательный денежный поток.

Теперь посмотрим на операционную прибыль. Она составила 2604 млн., показав рост на 62% по отношению к 1605 млн. в 2018 году.

Маржа по операционной прибыли достигла 12,9%. Нетфликс начиная с 2016 года увеличивает этот показатель и прогнозирует рост до 16% в 2020 году.

Все это нам говорит, что эффективность бизнеса увеличивается:

Рис. 9 Маржинальности бизнеса по годам

Чистая прибыль выросла с 1211 млн. до 1867 млн. (+54%)

А теперь к тому, что нетфликс теряет в результате своего бурного роста. И это ни что иное, как свободный денежный поток.

FCF продолжил падать и составил -3274 млн., что на 8,4% меньше чем -3020 млн. в 2018 году.

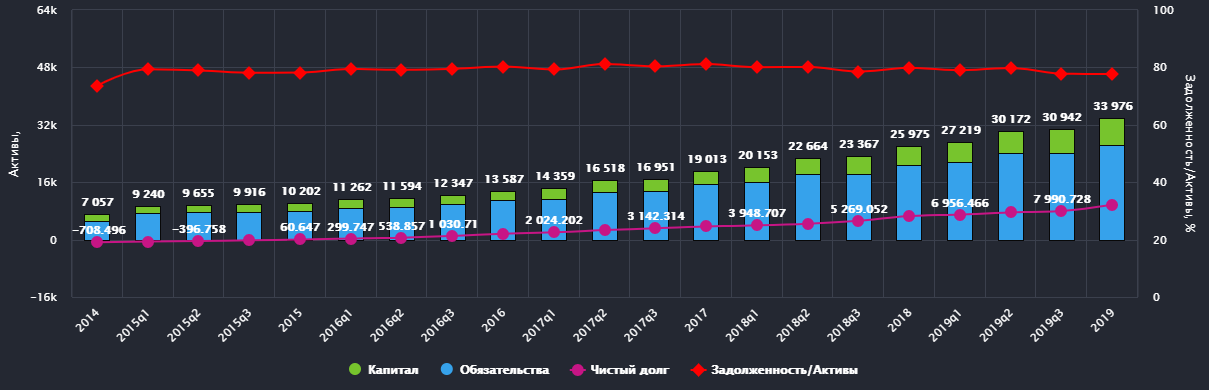

Дело в том, что собственных средств для инвестиций в контент компании не хватает, и приходится набирать долги. Чистый долг увеличился до 9741 млн. долларов:

Хоть мы и наблюдаем постоянный рост долга, показатель Net Debt/EBITDA остается на достаточно низком уровне. 0,81 по итогам 19 года, а отношение заемных средств к активам стабильно держится ниже 80%

И более того, по заявлением менеджмента пик отрицательно FCF был пройден и в 2020 году ожидается улучшение показателя до -2,5 млрд. долларов.

Мультипликаторы

Как и многие технологичные компании Netflix имеет крайне высокие значения мультипликаторов. Особенно это заметно на примере P/E, который составляет 100,3:

Рис. 11 Мультипликаторы

Высокое отношение капитализации компании к ее прибыли связано с тем, что инвесторы оценивают не текущую прибыль компании, а ее прогнозируемый рост в дальнейшем.

В таких случаях для сравнения можно применять показатель EV/S , который показывает отношение реальной стоимости компании к ее выручке.

Посмотрим на этот показатель у NFLX и других техно-гигантов.

Само собой стриминговые сервисы далеко не основной бизнес этих компаний. Но нам все равно становится понятно, что Netflix оценивается действительно очень высоко.

Про дивиденды сегодня разговора не будет, так как у компании нет денег, чтобы их платить, и когда они появятся пока не ясно. Все до копейки в контент.

Поэтому единственный способ получить доход, инвестируя в компанию — рост котировок акций.

Выводы

Netflix — пример компании с гибкой бизнес-моделью и дальновидными менеджерами. Нарастающая конкуренция вряд ли сильно ухудшит результаты компании в среднесрочной перспективе. Есть ощущение, что лояльные клиенты готовы платить за любимые сериалы даже не смотря на высокую стоимость подписки.

Компания стоит дорого, особенно после ралли в последние 4 дня на фоне ожиданий сильных результатов за 1 квартал 2020.

Netflix — не про стоимостное инвестирование, а скорее про надежды на то, что контент будет становится все более качественный, рост клиентской базы продолжится и FCF когда-нибудь выйдет в плюс.

Если вы уверены, что так и будет, то можно присматриваться к покупке акций крупнейшего стримингового сервиса

Акции Netflix, Inc.

- Газпром

- Норникель

- Лукойл

- Аэрофлот

- Банк ВТБ

- РусГидро

- Мобильные ТелеСистемы

- Башнефть

- Алроса

- АвтоВАЗ

- Иркут

- АФК Система

- Ленэнерго

- Северсталь

- МГТС

- Интер РАО

- Яндекс

- Магнит

- Новатэк

- Россети

- ММК

- Полюс Золото

- НЛМК

- Татнефть

- Транснефть

- Московская Биржа

- Уралкалий

- Мечел

- РЖД

- ФосАгро

- ТМК

- Юнипро

- Polymetal International

- ТГК

- Русал

- РБК

- Распадская

- НМТП

- ПИК

- ОГК-2

- МосЭнерго

- Газпромнефть

- Роснефть

- Ростелеком

- Сбербанк

- Сургутнефтегаз

- ФСК ЕЭС

Покупайте акции Netflix, Inc. через лицензированного брокера ITI Capital и зарабатывайте на изменении стоимости ценных бумаг. Для этого нужно заключить договор брокерского обслуживания, открыть брокерский счет и пополнить его.

Акции Netflix, Inc. торгуются на Санкт-Петербургской бирже.

О компании Netflix, Inc.

Netflix, Inc. — американская развлекательная компания, поставщик фильмов и сериалов на основе потокового мультимедиа. Кроме этого, компания производит собственные фильмы, сериалы и телепрограммы. Ведущая сеть Интернет-телевидения, у которой более 139 миллионов подписчиков в более 40 странах мира.

Примеры роста стоимости акций и котировки

С начала 2019 года акции Netflix, Inc. росли, достигнув максимальной отметки в $385,03 в мае, однако с августа стоимость акций компаний стала снижаться. Самая низкая цена акций Netflix, Inc. в 2019 год году составила $254,59.

В ноябре 2019 года стоимость одной акции компании Netflix, Inc. составила $314,45.

Финансовые результаты

Согласно опубликованной финансовой отчетности общая выручка Netflix, Inc. за первый квартал 2019 года составила $4,5 млрд (+22,16% к показателям 2018 года), чистая прибыль — $344 млн (+18,52%).

Как заработать на акциях Netflix, Inc.?

Покупая акции компании Netflix, Inc., вы можете зарабатывать на изменении их стоимости — компания не выплачивает дивидендов своим акционерам.

Как получать дивиденды?

Ранее компания привлекала для развития бизнеса заемные средства — высокая долговая нагрузка не позволяет Netflix Inc. выплачивать акционерам дивиденды.

Несмотря на вероятность выплат дивидендов в будущем, после снижения долговой нагрузки, эксперты рекомендуют акционерам зарабатывать на изменении стоимости акций Netflix, Inc.

Дивиденды по акциям Netflix, Inc.

У компании есть опыт выдачи в качестве дивидендов новых ценных бумаг акционерам. В 2015 году в виде дивидендов было оформлено дробление акций компании в пропорции 7 к 1 — на 1 свою акцию инвестор получал 6 новых.

Как купить акции Netflix, Inc.

Чтобы начать покупать и продавать акции Netflix Inc. через ITI Capital, необходимо открыть брокерский счет. Вы можете сделать это самостоятельно на нашем сайте — заполните заявку, введите ваши данные (паспорт и ИНН) и подпишите документы с помощью SMS.

Пополните ваш брокерский счет на сумму от 50000 рублей — и обслуживание счета будет бесплатным.

С этого момента вы можете начать сразу совершать сделки — покупать и продавать акции компании Netflix Inc. и других крупных компаний. Совершать любые сделки можно с помощью торгового терминала SMARTx, собственной разработки компании ITI Capital.

http://investfuture.ru/articles/id/aktsii-netflix-stoit-li-investirovat-dengi-raspakovka

http://iticapital.ru/shares/american-shares/netflix/