Акции Аэрофлота рухнули. Стоит ли покупать в марте 2020?

Автор: Даниил Гаврилов

Группа «Аэрофлот» – современный авиационный холдинг, крупнейший авиаперевозчик России, входит топ-20 авиаперевозчиков мира по пассажиропотоку.

Основным видом деятельности Компании является предоставление услуг в области международных и внутренних пассажирских и грузовых воздушных перевозок.

О компании

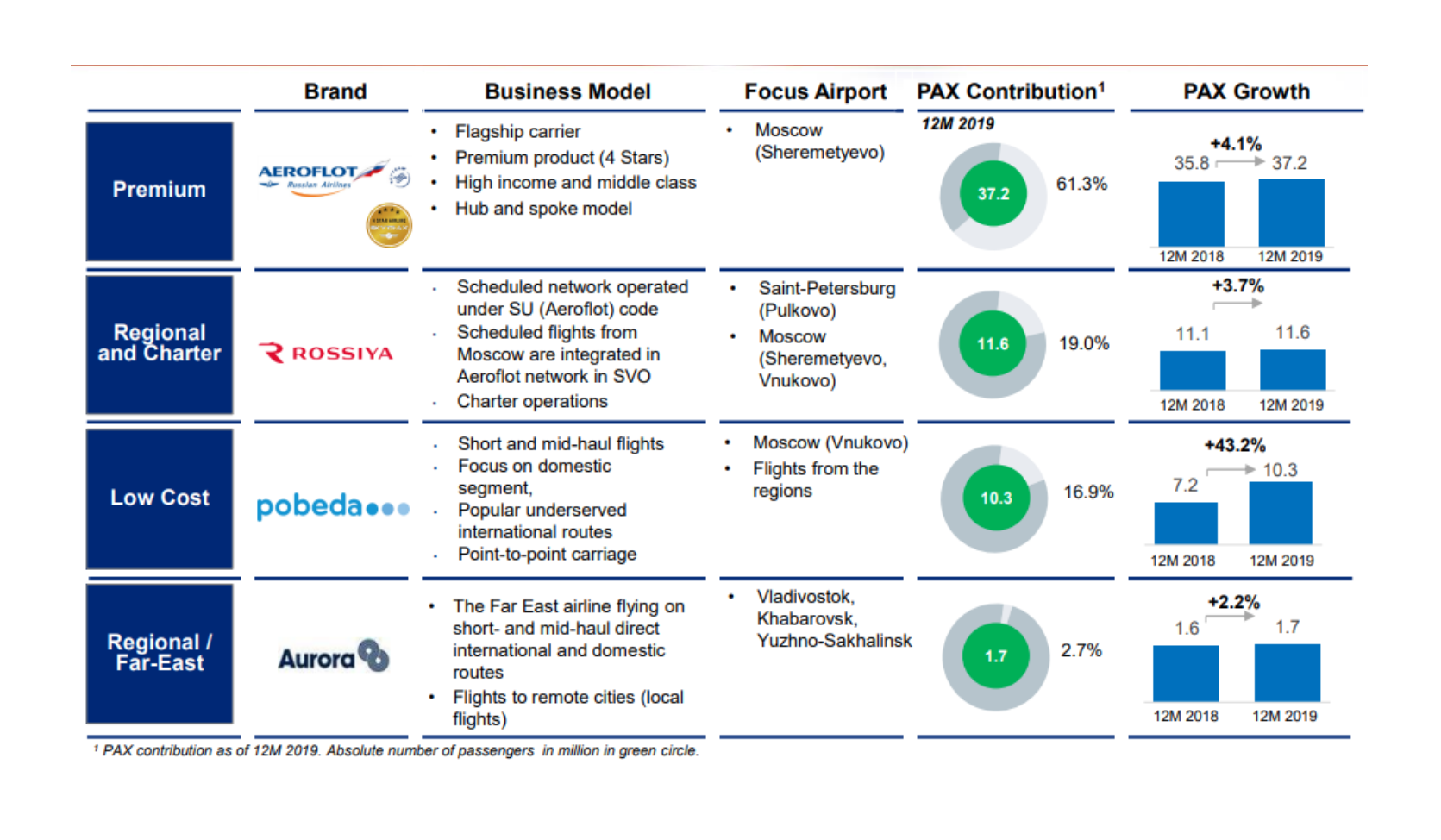

В состав Группы «Аэрофлот» входят авиакомпании «Аэрофлот», «Россия», «Победа» и «Аврора». Как заявляет сам Аэрофлот — мультибрендовая стратегия позволяет Группе успешно расширять присутствие во всех ключевых сегментах рынка на внутренних и международных направлениях.

Компания входит в сотню лучших по версии Skytrax и занимает 22 место.При этом среди авиакомпаний Восточной Европы «Аэрофлот» седьмой год подряд остается лидером

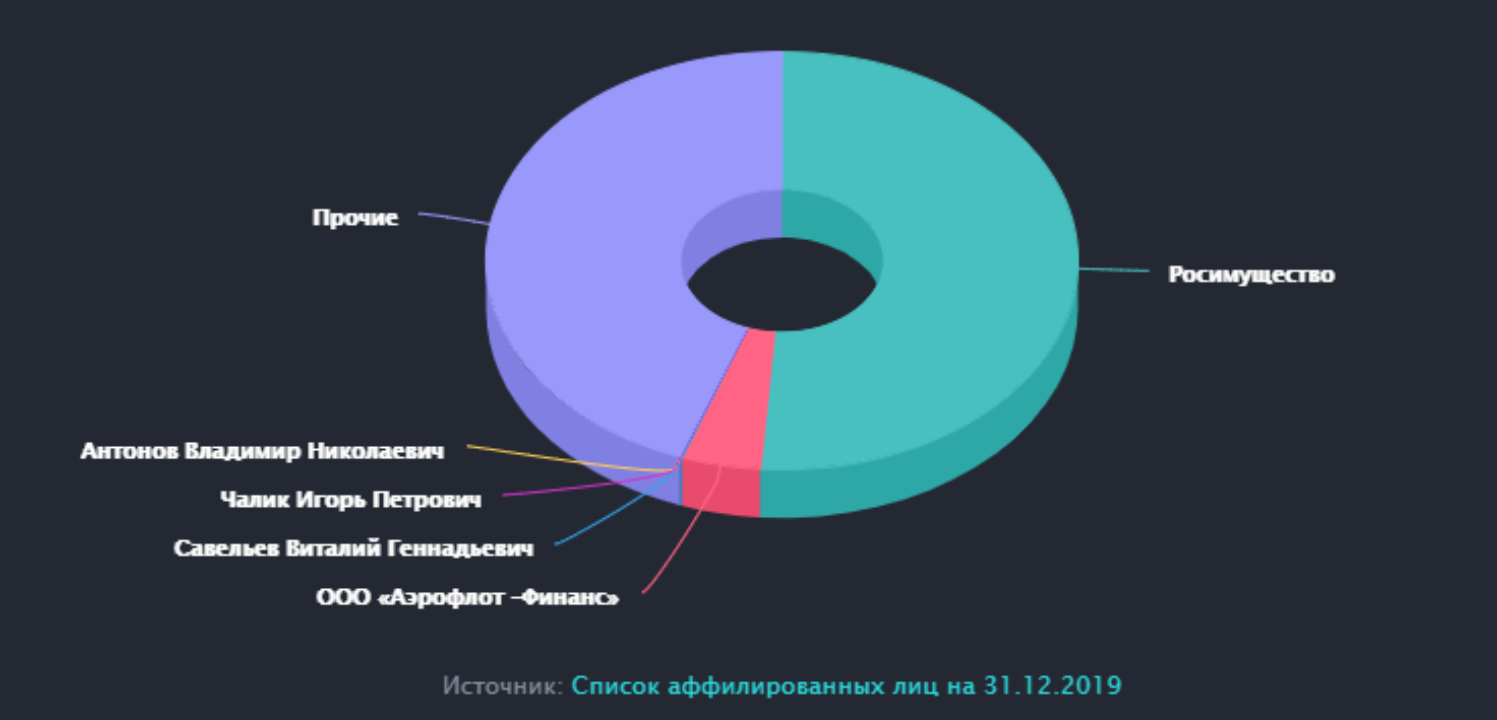

Наверное, стоит сразу сказать, что 51,2% акций аэрофлота принадлежат государству.

Далее будет понятно, почему это так важно.

Состояние сектора

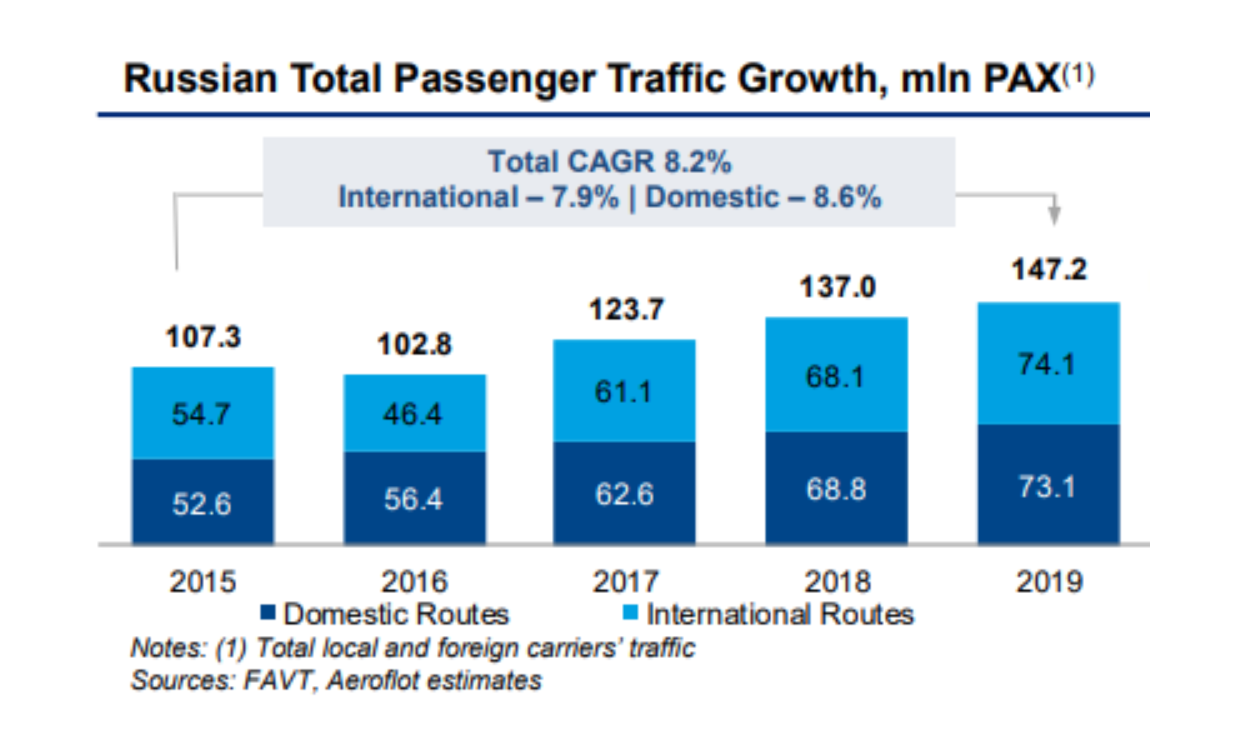

В отчете который Аэрофлот выпустил 3 марта мы можем увидеть, что пассажиропоток в целом по сектору растет из года в год

Очень стабильная, положительная динамика, но компания воздерживается от каких либо прогнозов на 2020 год. Ставит лишь долгосрочную цель по росту трафика на 6-7%

Причиной тому разумеется коронавирус, который подкосил всю отрасль.

На данный момент Аэрофлот — единственная российская компания, которая поддерживает авиасообщение с Китаем и Европой. Разумеется, в сильно уменьшенных масштабах. Большая часть рейсов отменена.

Для всех авиакомпаний, и Аэрофлота в частности, 2 и 3 кварталы, являются самыми прибыльными. Сейчас продажи билетов на летний сезон находятся под большой угрозой. По данным на 5 марта от Ассоциации туроператоров России ( АТОР) объем бронирований у туроператоров сократился на 20–25% по всем направлениям.

Помимо коронавируса, отрицательное влияние на спрос оказывает недавняя девальвация рубля. Отдых за границей становится более дорогим и менее привлекательным для граждан страны. Вместе с тем растет стоимость билетов.

По факту, некоторые из тех рисков, которые компания обозначила в отчете, а именно снижение платежеспособности населения, и валютный риск сбылись в начале года.

Говоря про низкую платежеспособность населения хочется вспомнить такую штуку, как плоские тарифы.

Аэрофлот» и его дочерняя авиакомпания «Россия» выполняют перевозки из Москвы в Хабаровск, Владивосток, Петропавловск-Камчатский, Южно-Сахалинск и Магадан по «плоскому» (фиксированному и не зависящему от времени покупки билета)

В 2019 году гендиректор «Аэрофлота» Виталий Савельев говорил о необходимости отказа от плоского тарифа, так как эта нерыночная мера ведет к убыткам перевозчика, но Путин заявил, что в обозримом будущем этого не произойдет.

По оценкам некоторых аналитиков компания продает билеты в эти регионы в 2 раза ниже рыночной стоимости

Именно поэтому так важно учитывать, что Аэрофлот — госкомпания, и в первую очередь она выполняет социальную функцию, а только потом зарабатывает деньги для своих акционеров

Фин. Отчетность

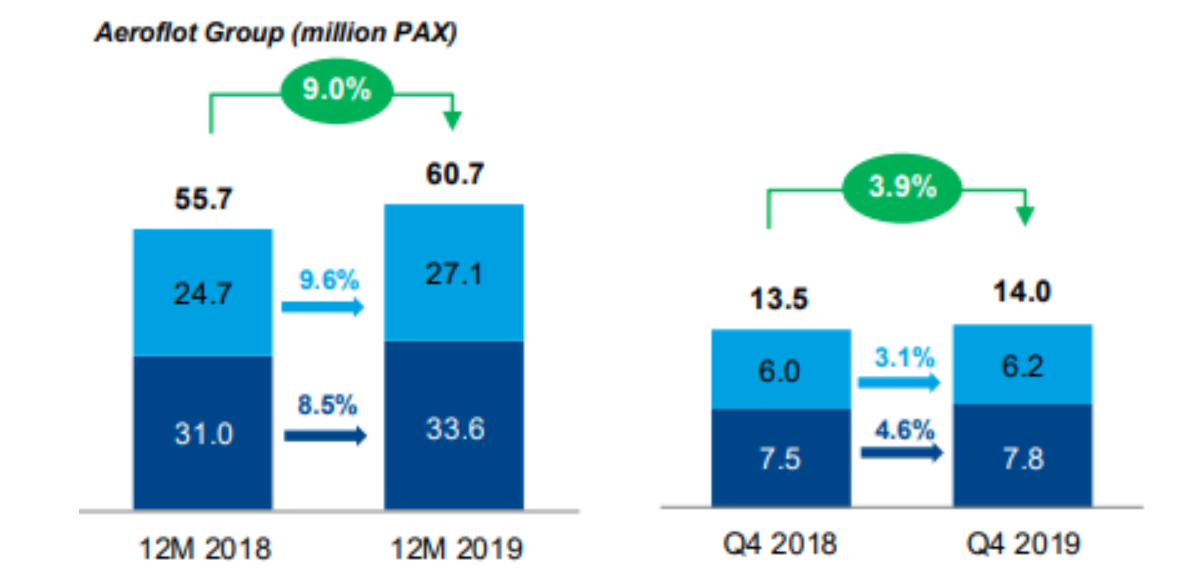

Аэрофлот увеличил пассажиропоток (PAX), то есть количество пассажиров перевезенных компанией из одной точки в другую

Самый большой вклад в рост показателя внес лоукостер, Победа, и увеличил PAX на 3.1 млн человек.

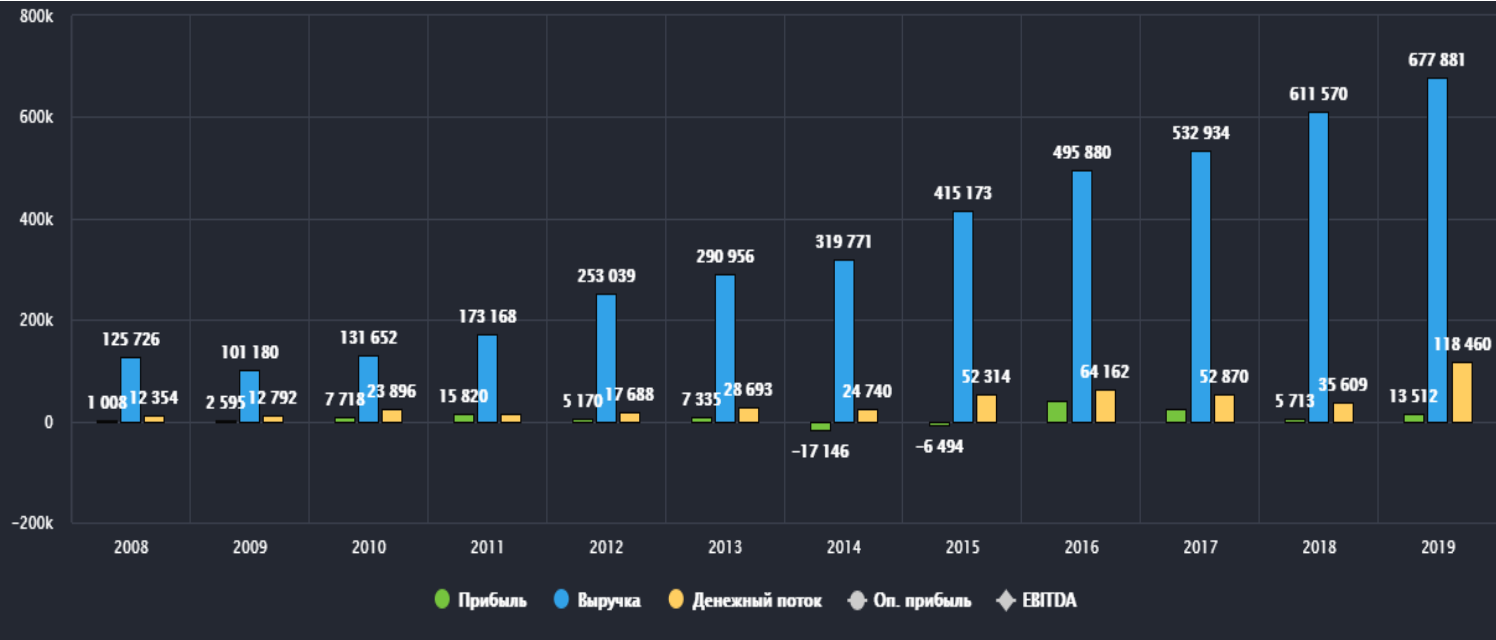

Взглянув на выручку, видим постоянный восходящий тренд с 2010 года.

Скорее всего, он обусловлен ростом самого рынка, то есть ростом спроса на авиаперевозки. Аэрофлот, как первая российская авиакомпания умело удовлетворяет этот спрос.

За 2019 год выручка прибавила 10,8%

87,7% всей выручки — это деньги полученные за пассажирские перевозки, поэтому рост достигается за счет увеличения PAX (пассажиропотока) и роста цен на авиабилеты в домашнем регионе.

Доля грузовых перевозок составляет 2,8%, а прочая выручка — 9,5%

А теперь интересный факт. Большую часть прочей выручки, а именно 40 883 млн. руб. составляют доходы по соглашениям с авиакомпаниями. Это плата за пролет, или так называемые роялти, которые начисляют иностранные авиакомпании за использование воздушного пространства России.

Получает такую “дань” только Аэрофлот, а куда распределяются деньги не совсем понятно, открытой информации по этому поводу нет.

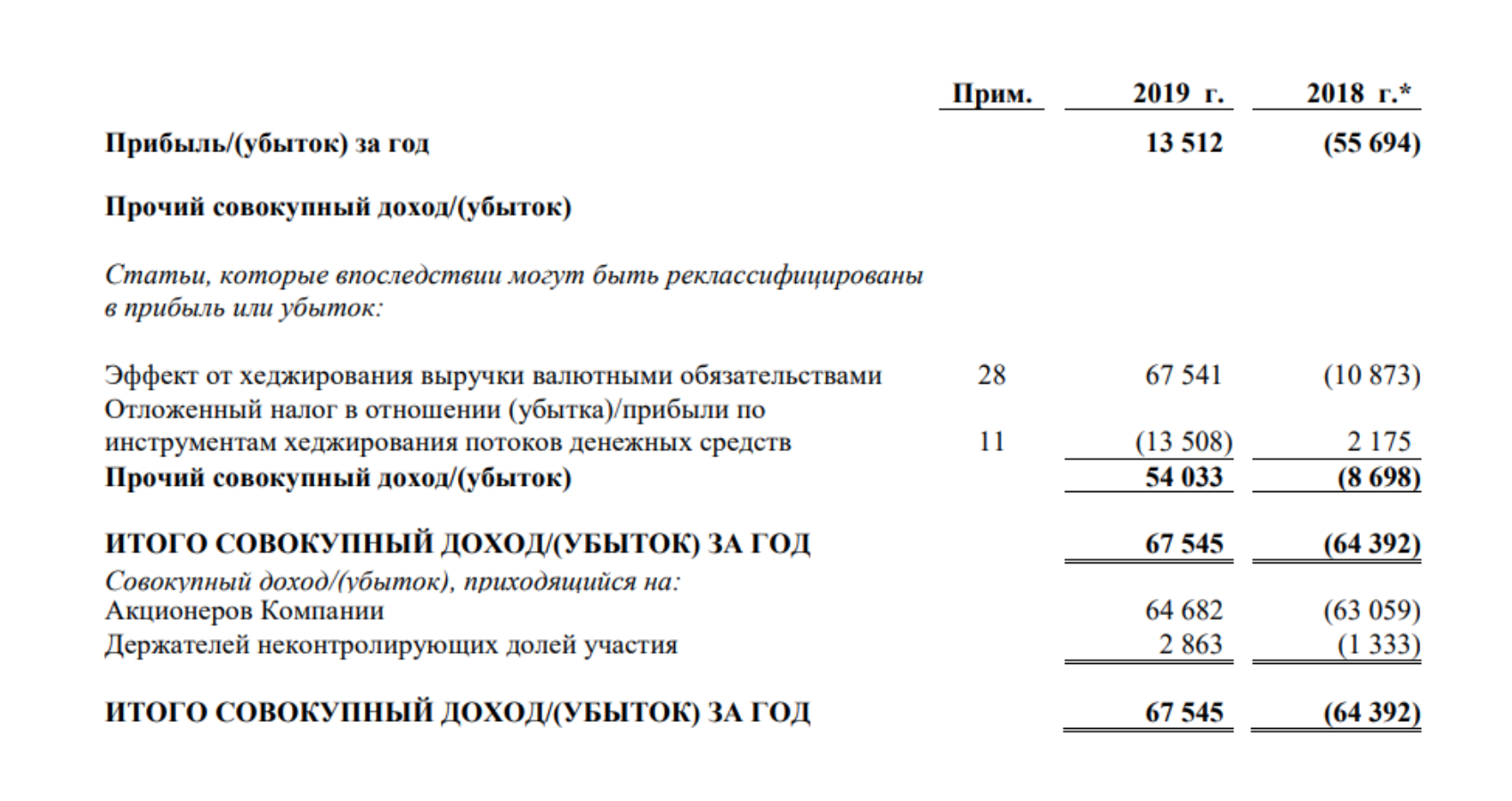

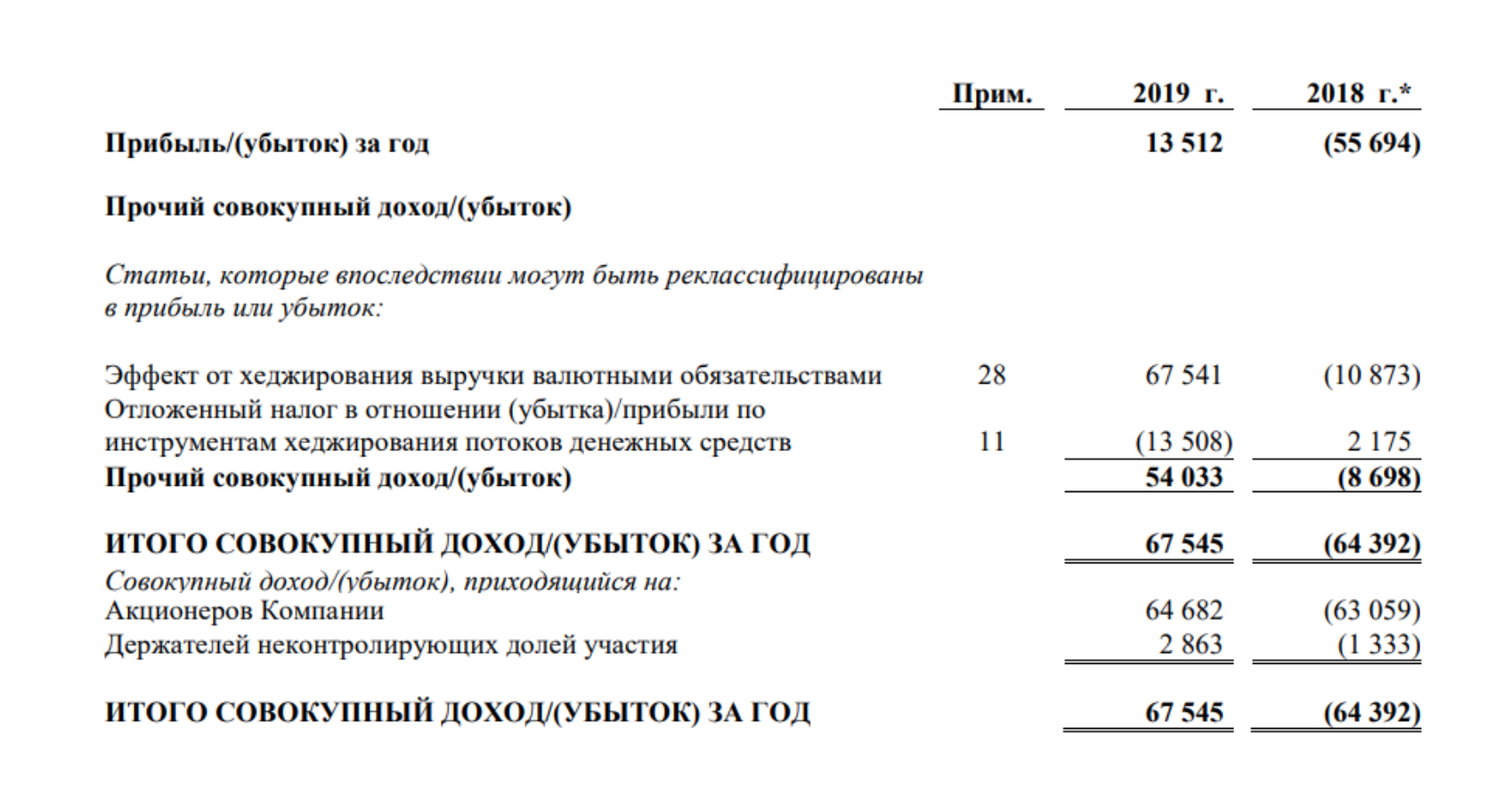

Прибыль Группы за 2019 год составила 13 512 млн. руб. То есть не имей компания этого неконкурентного доп. источника дохода, мы бы видели стабильные убытки.

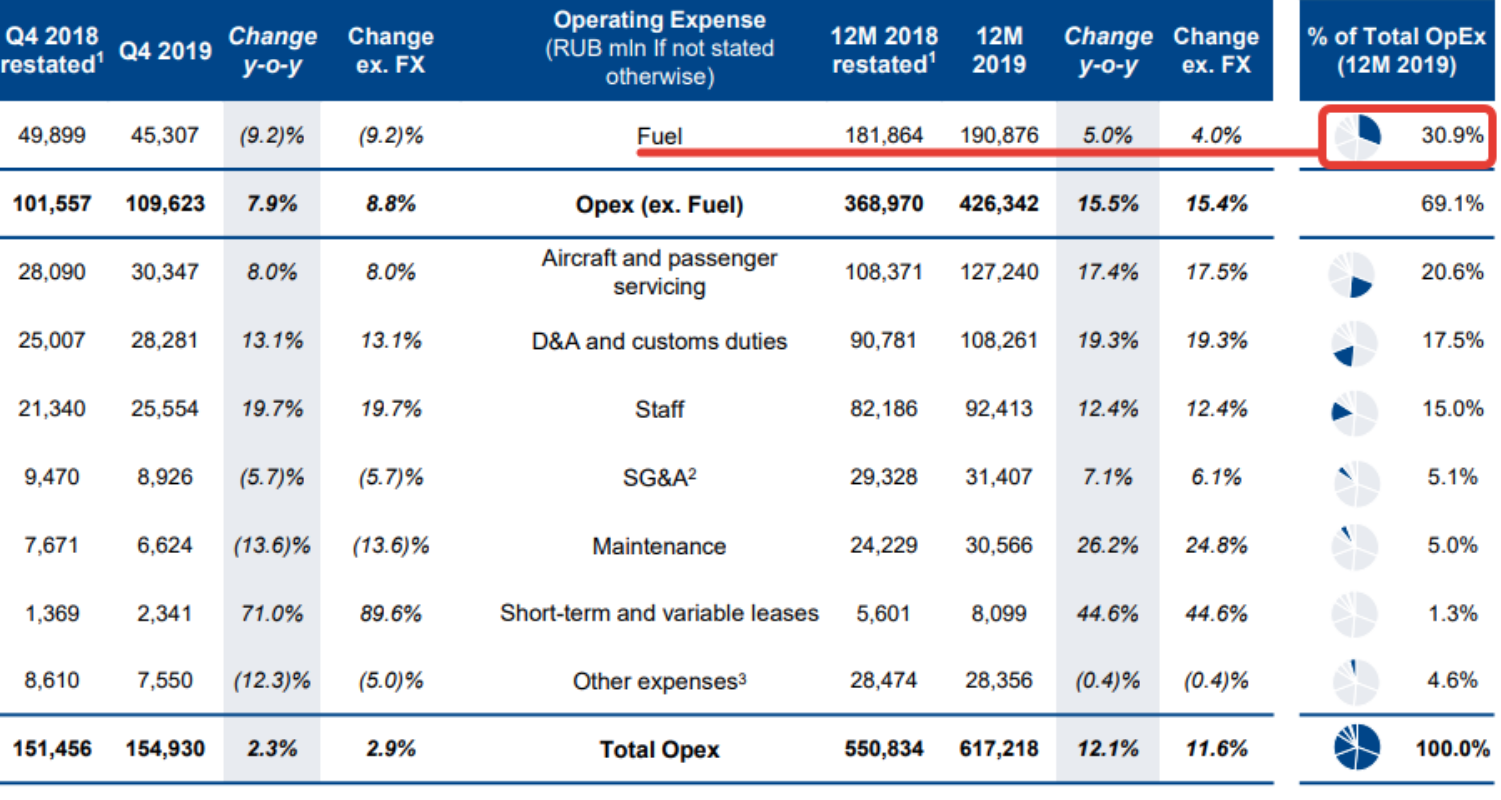

Рассматривая операционные показатели необходимо учесть, что с 1 января 19 года компания перешла на новый стандарт отчетности IFRS 16. Менеджмент провел для нас пересчет данных за 18 год по новым стандартам. При анализе будем опираться на них.

Рассматривая операционные расходы, видим, что компания тратит почти 31% выручки только на керосин.

Следовательно текущее снижение цен на нефть может хоть как-то компенсировать убытки компаний. Хотя когда самолеты стоят в ангарах, не столь важно сколько стоит топливо

EBITDA составила 168 924 млн. руб. А рост к предыдущему году — 11,5%. Показатель соответствует росту выручки.

Чистая прибыль за 2019 год выросла с 5 713 до 13 512 млн руб., а совокупный доход составил 67 545 млн. руб. — результат успешного хеджирования выручки валютными обязательствами.

Основное изменение в отчетности по новым стандартам — включение лизинговых обязательств в структуры долга.

Компания арендует воздушные судна у третьих лиц и ежегодно производит выплаты основного долга и процентов, тем самым гасит этот долг, а ВС являются обеспечением по договору аренды.

Коэффициент левериджа (L/A) у компании, то есть отношение общей суммы задолженности к сумме активов составляет 99,79%. И для рассматриваемой отрасли это абсолютно нормально. Например, у крупнейшей авиакомпании в мире — American Airlines L/A равен 100,2%.

Именно такая специфика бизнеса, то есть фиксированные платежи, которых нельзя избежать, приведет к серьезным потерям в случае простоя ВС и низкого спроса на путешествия. А именно это мы сейчас и наблюдаем.

Реальных кредитов у компании не так уж и много

По мультипликаторам Группа Аэрофлот смотрится дешево:

Net Debt/ EBITDA — 3,24

прогнозы по дивам — 6,08 руб. При текущих ценах доходность — 8,8%

Конкуренты

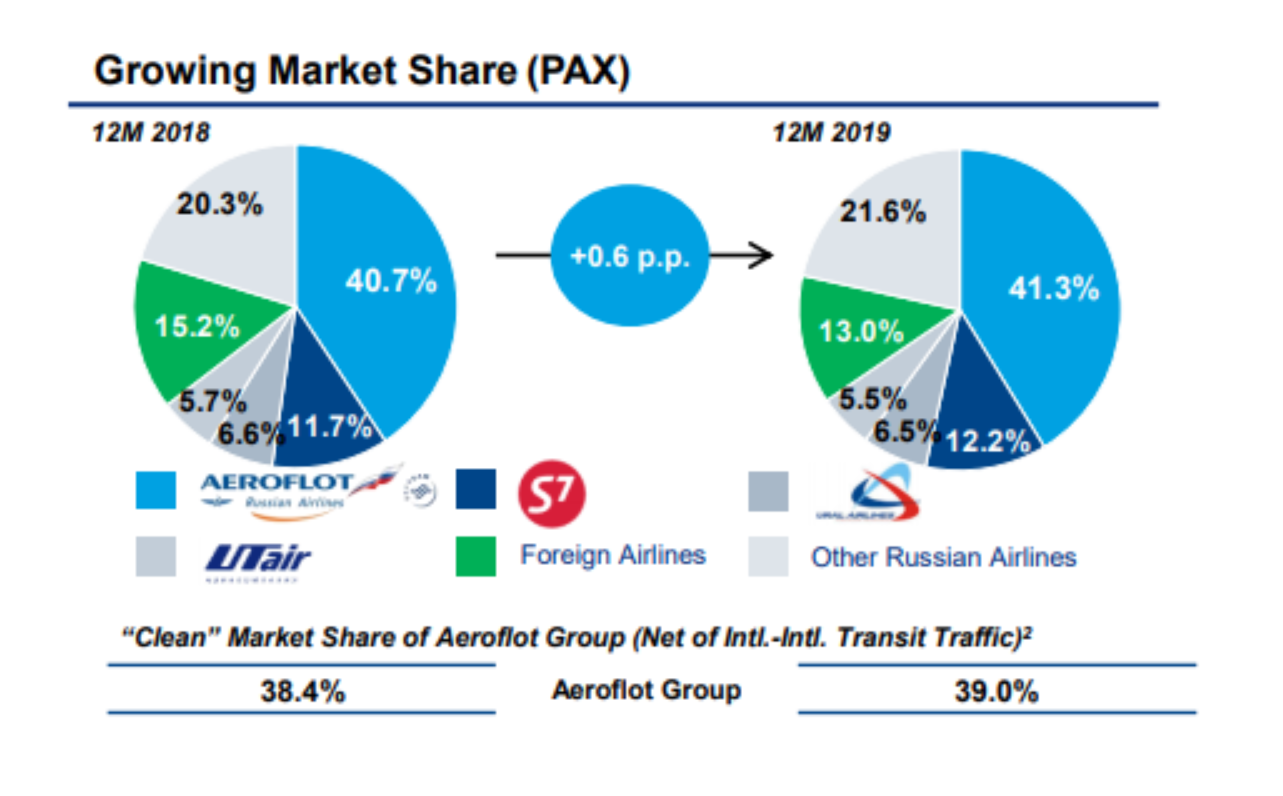

Аэрофлот занимает большую часть рынка авиаперевозок в России и за 19 год увеличил ее на 0,6%

Сибирь

и ее бренд S7 — вторая авиакомпания страны и главный конкурент. Стала она таковой после ухода с рынка Трансаэро в 2015 году.

По данным за 2018 год выручка составила 145 103 млн. руб., то есть примерно в 4,2 раза меньше чем у Аэрофлота, а чистая прибыль — 5 455 млн. руб..

Немного меньше чем у Аэрофлота (5 713 млн. руб.)

Дальше по объему занимаемого рынка идут Уральские Авиалинии и почти банкротный Utair

Выводы

Аэрофлот — явный лидер в своем секторе, который достаточно дешев по мультипликаторам. Но то, как менеджмент распоряжается деньгами ( история с премиями менеджменту ) и социальная нагрузка, которая висит над компанией из-за гос. участия ставит под сомнение инвестирование на долгосрок.

А коронавирус, который почти гарантированно обеспечит убыток компании по итогам 2020 года подсказывает, что спекулировать тоже опасно

Ці мае сэнс інвеставаць у крыптавалюты ў 2020 годзе? Расказваем

2020 год прынёс шмат не самых пазітыўных падзей чалавецтву: пандэмія каранавіруснай інфекцыі прывяла да паўсюднага каранціну, закрыцця і банкруцтва многіх прадпрыемстваў сярэдняга і малога бізнэсу, выклікала абвал сусветных фінансавых рынкаў, што прывяло да крызісу, скарачэння працоўных месцаў і іншых негатыўных наступстваў.

Па прагнозах СААЗ і іншых медыцынскіх арганізацый, другая хваля распаўсюджвання віруса можа пачацца ў любы момант, да таго часу, пакуль не з’явіцца вакцына.

Акрамя распаўсюджвання небяспечнага віруса, на міжнароднай палітычнай арэне таксама хапае падзей, якія нясуць рызыкі для сусветнай стабільнасці і развіцця. Размова ў першую чаргу аб эканамічным супрацьстаянні Вашынгтона і Пекіна, а таксама аб хуткіх выбарах прэзідэнта ў ЗША. На мове эканамістаў гэта называецца няпэўнасці.

Няпэўнасці заўсёды аказваюць ціск на сусветныя фінансавыя рынкі і могуць прынесці страты інвестарам. З гэтага ўзнікае цалкам лагічнае пытанне: а ці варта куды-небудзь інвеставаць у такі неспакойны час? Асабліва цікавы адказ на гэтае пытанне ўдзельнікам крыптавалютнай індустрыі або тым, хто разглядае яе ў якасці альтэрнатывы традыцыйным рынкам. Аналізуем разам з экспертамі першай рэгуляванай крыптаплатформы Currency.com.

2017—2019

Перыяд з 2017 па 2019 год можна назваць пераломным для крыптавалютнай індустрыі. За гэтыя два гады дэцэнтралізаваныя лічбавыя грошы прайшлі шлях ад жорсткай крытыкі да прыняцця і рэгулявання эканомікамі свету.

Канец 2017 года адзначыўся манументальным уздымам індустрыі, калі біткоін дасягнуў кошту ў $20000, а сумарная капіталізацыя рынку дасягнула практычна $1 трлн. Пасля такой падзеі ігнараваць развіццё новай эканамічнай мадэлі стала ўжо немагчыма. Нягледзячы на крытыку, што біткоін і іншыя крыптавалюты — гэта піраміда і нічым не забяспечаныя актывы, улады ЗША былі вымушаныя запусціць гандаль біткоін-ф’ючэрсамі на чыкагскай таварнай біржы.

Першапачаткова гэта падзея была ўспрынята крыптасупольнасцю пазітыўна, паколькі акрамя звычайных людзей і энтузіястаў на рынак прыйшлі інстытуцыйныя інвестары і вялікія грошы. Але адбылося адваротнае. Як пазней заявіў былы кіраўнік камісіі па тэрміновым біржавым гандлі (CFTC) Крыстафер Джанкарла, запуск біткоін-ф’ючэрсаў на CME — гэта мэтанакіраваная атака адміністрацыі Дональда Трампа, мэта якой — лопнуць сфармаваную бурбалку на крыптавалютным рынку.

На наступны дзень пасля запуску ф’ючэрсаў цана на біткоін стала рэзка зніжацца і ўжо праз паўтара месяца дасягнула $6000, а да канца 2018 года — $3150. За гэты час збанкрутавала велізарная колькасць крыптаэнтузіястаў, інвестараў, а таксама ICO-праектаў, у тым ліку з пэўным патэнцыялам.

У 2019 годзе вядучыя эканомікі і фінансавыя рынкі стала ліхаманіць. Мноства аналітыкаў і эканамістаў сыходзілася ў меркаванні, што набліжаецца глабальны фінансавы крызіс, які можа стаць мацнейшым, чым яго папярэднік 2008 года. У гэты самы момант інвестары ўспомнілі пра існаванне біткоіна, які вельмі моцна патаннеў у 2018 годзе і мог стаць выдатнай альтэрнатывай фондавым рынкам і нават золату як ахоўны актыў у перыяд глабальных эканамічных узрушэнняў.

На працягу 2019 года не змаўкалі размовы аб запуску крыптавалютнай платформы Bakkt для інстытуцыйных інвестараў ад аператара Нью-Ёркскай фондавай біржы (NYSE), а цяпер і Чыкагскай сыравіннай біржы (CME), а таксама запуску біткоін-ETF ад VanEck і SolidX. Нягледзячы на тое, што SEC (Камісія па каштоўных паперах і біржах ЗША) так і не дала дазвол на стварэнне ETF, а запуск Bakkt прывёў толькі да чарговага падзення курсу BTC, прыйшло ўсведамленне таго, што з крыптасветам лічацца і паступова рыхтуюць яго інтэграцыю ў традыцыйную эканоміку.

У 2019 годзе стала вядома аб распрацоўцы і пачатку тэставання Кітаем дзяржаўнай крыптавалюты, або CBDC (Central Bank Digital Currency), маштабнай эканамічнай сістэмы, якую шмат хто называе лічбавым юанем. Затым аб пачатку работы над уласнымі валютамі абвясцілі Вялікабрытанія, Германія, Францыя і шэраг іншых дзяржаў. У гэтым жа годзе стартавала больш глыбокае рэгуляванне рынку лічбавых актываў у многіх краінах свету. Аўстралія, Швейцарыя, Японія, Беларусь, а таксама шэраг іншых дзяржаў альбо распрацавалі законы з нуля, альбо дапрацавалі іх і сталі выдаваць ліцэнзіі на ажыццяўленне крыптавалютнай дзейнасці і абкладаць падаткамі даход ад лічбавых актываў.

2020 год

У 2020 годзе, праз некалькі гадоў пасля пераканання, што крыптавалюты хутка стануць толькі часткай гісторыі, яны актыўна ўкараняюцца ў сусветную фінансавую сістэму. Адбываецца зліццё лічбавай і традыцыйнай эканомікі з паступовым пераходам на лічбавую. Банкам ЗША дазваляюць аказваць кастадыяльныя паслугі з крыптавалютамі сваім кліентам. Аб’ёмы таргоў, пакупак і распаўсюджвання крыптавалюты ў свеце толькі павялічваюцца.

У гэтым жа годзе адбылася фундаментальная падзея ў жыцці біткоіна — халвінг. Халвінг — гэта зніжэнне ўзнагароджання майнерам за здабычу блока ў 2 разы.

Каб у сетцы біткоіна адбываліся пераводы (транзакцыі), неабходна здабываць спецыяльныя блокі, у якіх змяшчаецца ўся інфармацыі аб сетцы. У той жа самы час падобная структура абараняе сетку ад рознага роду нападаў.

Для здабычы блока патрабуецца спецыяльнае вылічальнае абсталяванне, якое спажывае вялікую колькасць электраэнергіі. За гэта майнеры атрымліваюць узнагароду ад сеткі, а разам з тым здабываюць новыя біткоіны, колькасць якіх ніколі не перавысіць 21 млн манет.

У 2020 годзе майнеры сталі атрымліваць у два разы менш узнагароддання за здабычу блока. Гэты дэфляцыйны пратакол быў закладзены яшчэ стваральнікам біткоіна ў 2008 годзе. Кожныя 4 гады здабываць біткоін усё складаней і складаней, паколькі колькасць карыстальнікаў расце, патрабуецца больш вылічальных магутнасцяў, а выпуск біткоінаў на рынак зніжаецца, ствараючы каласальны дэфіцыт. Дэфіцыт правакуе попыт, а попыт дэфіцытнага актыву правакуе рост яго кошту. Матэматыка простая, ці галоўны рынкавы закон у дзеянні. Традыцыйна ўжо праз паўгода пасля халвінгу біткоін пачынае расці, дасягае папярэдняга максімуму ў цане, праз 1,5—2 года —новага гістарычнага максімуму.

У 2021—2022 годзе, на думку большасці ўдзельнікаў крыптавупольнасці, кошт галоўнай крыптавалюты вырасце мінімум да $50000.

Што ж тычыцца іншых крыптавалют, тут, мабыць, варта звярнуць увагу на развіццё напрамку DeFi, або дэцэнтралізаваныя фінансы, у якіх прамую ролю адыгрывае крыптавалюта Ethereum.

Эфір знайшоў сабе рэальнае прымяненне ў свеце лічбавай эканомікі ўжо двойчы:

1. Рынак ICO паказаў, што акцыі кампаній могуць быць не толькі папяровымі, але і такенізаванымі на блокчэйне Ethereum. Дарэчы, дзякуючы стварэнню заканадаўства аб развіцці лічбавай эканомікі ў Беларусі і запуску першай рэгуляванай крыптаплатформы Currency.com у інвестараў з’явілася магчымасць інвеставаць у акцыі найбуйнейшых сусветных карпарацый, індэксы, сыравінныя тавары і іншыя аналагічныя актывы ў такенізаваным выглядзе. Прасцей кажучы, купляючы такенізаваную акцыю якой-небудзь кампаніі, вы не становіцеся трымальнікам самой акцыі, але атрымліваеце ўсе перавагі валодання акцыяй (можаце атрымліваць прыбытак ад валодання ёй, дывідэнды). Няма неабходнасці звяртацца да брокераў, каб інвеставаць і валодаць акцыямі кампаній або баралем нафты. Для інвеставання ў такі актыў дастаткова зайсці на Currency.com і набыць токен, які вас цікавціь. Гэта стала магчымым дзякуючы з’яўленню на свет такога праекта, як Ethereum.

2. Гучна шуміць сёння новы напрамак у крыптавалютнай індустрыі пад назвай DeFi, або дэцэнтралізаваныя фінансы. Зараз, каб атрымаць крэдыт або пакласці грошы пад дэпазіт, зусім не абавязкова звяртацца ў банк, які прапануе не самыя лепшыя ўмовы і можа пазбавіцца ліцэнзіі. Вы можаце ўзяць пазыку ў іншага ўдзельніка крыптарынка ці кампаніі, пакінуўшы пад заклад крыптавалюту. Ніхто не нясе практычна ніякіх рызык. Увесь працэс узаемадзеяння па захоўванні ажыццяўляецца з дапамогай смарт-кантрактаў, якія выключаюць магчымасць прадузятага стаўлення або махлярства з чыйго-небудзь боку. Прасцей кажучы, усе фінансавыя аперацыі дэцэнтралізаваныя і ніхто ні на каго не можа аказваць ніякага ціску ці мяняць умовы ў аднабаковым парадку. Усе гэтыя праекты і смарт-кантракты створаны на базе крыптавалюты і блокчэйна Ethereum.

Выснова бачыцца простай. Крыптавалютная індустрыя ўжо стала часткай сусветнай фінансавай сістэмы і эканомікі. Наперадзе чакаецца развіццё, а там, дзе развіццё, там і рост.

Зразумела, гаворка ідзе аб доўгатэрміновым росце, але што тычыцца пытання аб інвестыцыях непасрэдна ў 2020 годзе, то можна сказаць наступнае:

2020 можа стаць добрым годам для інвестыцый у крыптавалюты, напярэдадні новага вітка развіцця не толькі лічбавай індустрыі, але і сусветнай фінансавай сістэмы ў прынцыпе. Аднак памятайце, што інвестыцыйная дзейнасць з токенамі спалучаная з высокімі рызыкамі страты капіталу.

Купіць такенізаваныя акцыі сёння досыць лёгка можа любы ахвотны наўпрост на рэгуляванай крыптаплатформе Currency.com, якая прапануе сваім кліентам больш за 1500 розных актываў. На платформе прадстаўлены вядучыя па капіталізацыі крыптавалюты, такенізаваныя акцыі найбуйнейшых у свеце карпарацый, фондавыя індэксы, сыравінныя тавары, ETF, валюты і аблігацыі.

Дадзены матэрыял не з’яўляецца фінансавай кансультацыяй.

Чытайце таксама: У што інвестуюць самыя багатыя людзі планеты — расказваем

Хочаш падзяліцца важнай інфармацыяй ананімна і канфідэнцыйна? Пішы ў наш Тэлеграм

http://investfuture.ru/articles/id/aktsii-aeroflota-ruhnuli-stoit-li-pokupat-v-marte-2020

http://nashaniva.by/?c=ar&i=256434&lang=ru