2015-й — третий год инвестиционной паузы

После двух лет относительной стабильности инвестиции в основной капитал в 2015 г. сократились на 8,4%. Анализ структурных особенностей инвестиционной деятельности позволяет предположить, что в 2015 г. пройдено дно спада, однако без значимых позитивных изменений экономической и институциональной среды возможна только медленная и слабая коррекция. Для возврата на тренд устойчивого роста инвестиций в основной капитал необходимо значительное увеличение их финансирования за счет привлеченных средств.

Инвестиции в основной капитал предприятий составили в 2015 г. 14,6 трлн руб.После минимального реального увеличения в 2013 г. (+0,8%) и небольшого уменьшения в 2014 г. (-1,5%) в прошлом году инвестиции в основной капитал сократились на 8,4%.

Номинальное увеличение инвестиций в основной капитал с 12,6 трлн руб. в 2012 г. (канун инвестиционной паузы в экономике России) до 14,6 трлн руб. в 2015 г. связано главным образом с инвестиционной активностью малых предприятий и объемом инвестиций, не наблюдаемых прямыми статистическими методами. Из 2 трлн руб. номинального увеличения инвестиций на этот сегмент российской экономики пришлось 1,3 трлн руб., тогда как инвестиции в основной капитал крупных и средних предприятий на протяжении трех лет инвестиционной паузы меняются незначительно и превышают 2012 г. всего на 0,7 трлн руб.

Инвестиции в основной капитал в текущих ценах, трлн руб.

2012

2013

2014

2015

Увеличение за три года

По полному кругу организаций, в том числе:

без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами

Субъекты малого предпринимательства и объемы инвестиций, не наблюдаемые прямыми статистическими методами

Отдавая должное оптимизму Росстата относительно инвестиционной активности в ненаблюдаемом сегменте российской экономики, следует зафиксировать гораздо более слабую инвестиционную динамику крупных и средних предприятий, чья деятельность поддается непосредственной статистической верификации. Здесь реальный спад инвестиций в 2015 г. составил 10,2%, что практически совпадает с прогнозировавшимся Министерством экономического развития сокращением инвестиций в основной капитал.

В условиях усугубляющейся инвестиционной паузы номинальное увеличение инвестиций в основной капитал съедается ростом цен. На 14,6 трлн руб. в 2015 г. предприятиями экономики был профинансирован тот же объем инвестиций в основной капитал, что и в 2008 г. (в реальном выражении инвестиции практически не изменились), но семь лет назад это составило 8,8 трлн руб. Номинальное расширение инвестиций в 1,7 раза главным образом компенсировало повышение цен при реализации инвестиционных проектов.

Во второй раз с 1998 г. (аналогичный феномен наблюдался только в посткризисном 1999 г.) за счет собственных ресурсов предприятий было профинансировано более половины всех инвестиций в основной капитал — 51,1%. Напротив, 2015 г. отмечен антирекордом российских банков в поддержке инвестиционных проектов (всего 5,9% в источниках финансирования инвестиций) и снизившейся долей государственных средств (16,8%). Кредиты российских банков и государственные средства для инвестиционных целей в 2014-2015 гг. уменьшались не только как доля в структуре источников инвестиций, но и номинально.

Источники финансирования инвестиций в основной капитал*

2012

2013

2014

2015

Источники финансирования инвестиций в основной капитал, трлн руб.

Привлеченные средства, в том числе:

кредиты российских банков

средства бюджета и внебюджетных фондов

Структура источников финансирования инвестиций, %

Привлеченные средства, в том числе:

кредиты российских банков

средства бюджета и внебюджетных фондов

*Без субъектов малого предпринимательства и объема инвестиций, не наблюдаемых прямыми статистическими методами.

Номинальное увеличение инвестиций в основной капитал связано исключительно с инвестициями в здания и сооружения. На протяжении 2012-2015 гг. инвестиции в машины, оборудование, транспортные средства стабильно оставались на уровне 5 трлн руб. в год и уменьшались в видовой структуре инвестиций. После устойчивых 5,6 трлн руб. (2012-2014 гг.) увеличились до 6,0 трлн руб. инвестиции в нежилые здания и сооружения. Наконец, фактором расширения инвестиций являются инвестиции в жилища: номинально они поступательно росли с 1,5 трлн руб. в 2012 г. до 2,2 трлн руб. в 2015 г., в видовой структуре инвестиций — с 12,2 до 15%. Именно за счет инвестиций в жилищное строительство, поддержанных соответствующими государственными программами, обеспечивалась подавляющая часть номинального увеличения инвестиций в основной капитал в российской экономике.

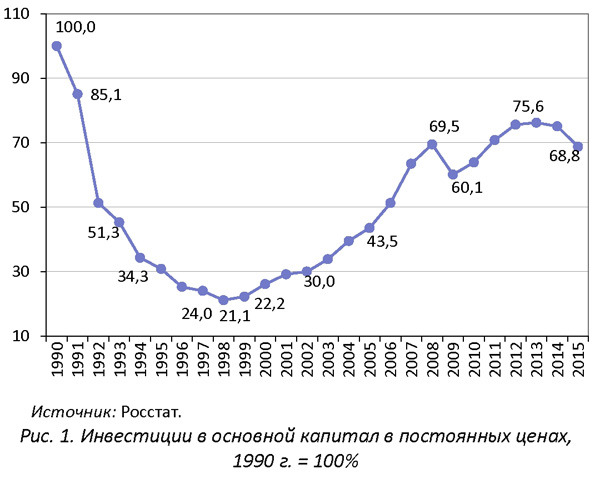

За последние 17 лет инвестиционная пауза 2013-2015 гг. является первым продолжительным периодом отсутствия реального роста инвестиций в основной капитал. После почти пятикратного реального падения в 1990-е годы инвестиции поступательно росли, их увеличение опережало рост ВВП и промышленного производства, они стимулировали активность в российской экономике. В 2013-2015 гг. сокращение инвестиций оказалось существенно более глубоким, чем снижение ВВП и выпуска промышленности, инвестиционная пауза значимо снижает спрос в экономике, ухудшая не только ее текущую динамику, но и перспективы.

Виды инвестиций в основной капитал

2012

2013

2014

2015

Инвестиции в основной капитал, трлн руб.

Инвестиции в жилища

Инвестиции в здания (кроме жилых) и сооружения

Инвестиции в машины, оборудование, транспортные средства

Структура инвестиций в основной капитал по видам, %

Инвестиции в жилища

Инвестиции в здания (кроме жилых) и сооружения

Инвестиции в машины, оборудование, транспортные средства

Характеризуя перспективы инвестиционного процесса в российской экономике в 2016 г., можно отметить следующее.

2015-й год российские предприятия завершили с хорошими финансовыми результатами, возможности финансирования ими инвестиций за счет собственных ресурсов в 2016 г. увеличились. Вместе с тем в 2015 г. впервые за последние годы зафиксировано снижение склонности предприятий к самофинансированию инвестиций. Это может носить локальный характер, связанный с реакцией предприятий на резкое ухудшение экономической ситуации. Любые позитивные изменения среды (как экономического, так и институционального плана) могут вернуть склонность к самофинансированию инвестиций на прежний уровень, и в условиях роста прибыли определить значимое увеличение инвестиций за счет собственных средств предприятий.

При этом банковское финансирование ограничено, возможности государства поддерживать инвестиционные программы российских компаний уменьшаются, привлечение ресурсов на мировых финансовых рынках затруднено. Финансирование инвестиций за счет привлеченных средств в последние годы росло медленнее, чем самофинансирование предприятиями инвестиционных проектов, а в 2015 г. и вовсе сократилось. С высокой вероятностью расширение инвестиций в 2016 г. будет в минимальной степени связано с их финансированием из привлеченных средств.

При отсутствии значимых негативных изменений экономической и институциональной среды в 2016 г. мы сможем увидеть некоторую коррекцию тренда инвестиций в основной капитал, что станет возможным главным образом благодаря росту их финансирования за счет собственных средств. Эта коррекция может быть подкреплена государственными программами стимулирования в виде поддержки целевых кредитных программ, льгот для самофинансирования инвестиций и т.д.

Однако такой рост инвестиций окажется в лучшем случае минимальным и коррекционным. Одного лишь самофинансирования недостаточно для преодоления спада и выхода на новую траекторию роста инвестиций в основной капитал.

Инвестиции в коммерческую недвижимость России: итоги 2015 года

На протяжении 2015 г. происходило стремительное снижение цен на нефть, которое началось еще в 2014 г. В связи с этим курс национальной валюты оставался волатильным, что сделало анализ стоимости активов для многих инвесторов проблематичным. Кроме того, арендный поток объектов коммерческой недвижимости практически полностью стал рублевым. Исключение составляют офисные объекты класса «А-Премиум», которым во многом удалось сохранить арендный поток, номинированный в валюте. Временные скидки и фиксации курсов в договорах аренды создали еще больший разрыв между предложениями инвесторов и ценовыми ожиданиями собственников. В связи с этим многие инвесторы ждут стабилизации ситуации на рынке коммерческой недвижимости для совершения сделок, продолжая активно анализировать потенциальные объекты для приобретений.

Основные показатели рынка в 2015 году

| Показатель | Значение |

| Общий объем инвестиций, $ млн | 2 976 |

| Офисы | 1 107 |

| Торговая недвижимость | 811 |

| Склады | 562 |

| Гостиничный сегмент | 496 |

| Ставка капитализации, «прайм» | |

| Офисы | 9,5-10,5% |

| Торговые центры | 9,5-10,5% |

| Склады | 12-13% |

В IV квартале общий объем сделок составил более $906 млн, показав самый высокий квартальный результат за весь 2015 г. Общий объем инвестиций в недвижимость в 2015 г. составил около $3 млрд, что на 17% меньше результата 2014 г. в связи с усилившейся волатильностью на финансовых рынках. Это является худшим результатом за последние 10 лет. Помимо снизившегося общего объема инвестиций, средний объем сделки сократился до $58 млн, в то время как 2-3 года назад он составлял более $100 млн. Также стоит отметить, что в 2015 г., в отличие от 2014 г., сделок размером более $300 млн не заключалось.

Объем инвестиций в коммерческую недвижимость, $ млрд

В 2015 г. мы наблюдали усиление падения цен на нефть, которые к концу года достигли минимальных значений за последние 7 лет. Падение цен на энергоресурсы и усилившаяся геополитическая нестабильность оказали дополнительное давление на национальную валюту. В связи с этим курс рубля в течение года несколько раз поднимался выше отметки в 70 рублей за доллар.

Цена на нефть марки Brent и курс рубля к доллару

Несмотря на девальвационные риски, ряд игроков успешно воспользовался рыночной ситуацией и увеличил свои портфели недвижимости. Активность как российских, так и западных фондов в 2015 г. оставалась высокой. Также важно отметить, что большая часть инвестиционных сделок была закрыта во II и III кварталах, когда курс национальной валюты опускался до уровня 50 рублей за доллар.

В 2015 г. доля офисного сектора в общем объеме инвестиций выросла до 37% по сравнению с 21% в 2014 г. Качественные офисные активы с долгосрочными договорами аренды лучше прогнозируемы и менее подвержены волатильности в кризисное время, что также способствует успешному завершению инвестиционных транзакций. Примером может служить знаковая сделка по продаже бизнес-центра Mercedes-Benz Plaza с крупным высококачественным арендатором.

Вклад торговой недвижимости в общий объем транзакций составил 27% в 2015 г., что почти в 2 раза выше показателя 2014 г. Основной вклад внесли сделка по продаже Торговой Галереи «Модный Сезон», а также продажа портфеля торговой недвижимости ИК «Платформа», представленного несколькими торговыми центрами в разных районах Москвы. Кроме того, в 2015 г. была закрыта сделка по продаже ТЦ «Солнечный II» из портфеля финской компании Sponda.

Доля складов в годовом объеме инвестиций практически не изменилась и составила 19%. Около половины инвестиций в склады пришлось на сделку по приобретению крупного логистического комплекса «PNK-Чехов I».

Инвестиции в гостиничный сегмент сформированы в основном транзакцией по продаже отеля Four Seasons, который является частью бывшей гостиницы «Москва», консолидированной российским инвестором в 2015 г.

Распределение инвестиций по типу сделки в 2015 году

.jpg)

По итогам 2015 г. мы наблюдаем снижение среднего размера сделки, а также отсутствие крупных сделок объемом более $300 млн, что сопоставимо с ситуацией 2009 г. В предыдущих 2010-2013 гг. абсолютные значения объема инвестиций и средние размеры сделок на рынке коммерческой недвижимости существенно превышали текущие результаты. При этом за последний год увеличилась доля небольших сделок объемом от $21 до $50 млн. Данная тенденция отчасти объясняется переходом многих активов в «рублевую зону» и смещением в более низкие ценовые диапазоны.

Распределение инвестиций по размеру сделки, %

.jpg)

При незначительном снижении доли в общем объеме транзакций иностранные инвесторы продолжили демонстрировать активность и совершили несколько крупных сделок. Редким примером является совместное приобретение зданий бизнес центра «Метрополис» I и III американской Hines и чешской PPF в I и III кварталах 2015 г. Покупатели с зарубежными источниками капитала сохранили интерес к качественным объектам со снизившейся долларовой стоимостью и рассматривают возможности приобретения качественных активов по наиболее привлекательным ценам.

Основной объем инвестиций в российскую коммерческую недвижимость традиционно сосредоточен в Москве, на которую в 2015 г. пришлось 87% от общего объема транзакций, что на 5% выше показателя 2014 г. Снижение объема инвестиций в регионы объясняется возросшими в кризисный период рисками, а также рублевой структурой региональных сделок, что отражается на снижении объема таких транзакций в долларовом эквиваленте.

Территориальное распределение инвестиций, $ млрд

.jpg)

Основные тенденции рынка инвестиций в 2015 году

1. Российский капитал продолжает доминировать

- Российские инвесторы осуществили большую часть сделок в 2015 г., их доля в общем объеме транзакций составила 82%. Доля иностранных инвестиций соответственно составила 18% против 25% годом ранее.

- Крупнейший инвестор на рынке — российская группа БИН, которая продолжает расширение своего портфеля практически во всех сегментах рынка коммерческой недвижимости.

- Иностранные инвесторы сохраняют активность на российском рынке. Наиболее заметные сделки закрыли Hines и PPF Real Estate.

2. Сокращается как объем закрытых сделок, так и средний размер транзакции

- В 2015 г. объем инвестиционного рынка сократился на 17% — до $3 миллиардов.

- Также снижается средний размер сделки — со $100 млн 2-3 года назад до $58 млн в 2015 г.

3. Офисный сегмент наиболее востребован у инвесторов

- Офисный сегмент лидирует по объему закрытых транзакций — $1,1 миллиарда.

- Торговый сегмент увеличил свою долю за счет крупных сделок — Торговая галерея «Модный Сезон» и портфель торговых объектов ИК «Платформа».

- Гостиничный сегмент, несмотря на ряд закрытий крупных сделок, продемонстрировал сокращение объемов инвестиций.

Значимые инвестиционные транзакции в 2015 году

| Название | Сегмент недвижимости | Сумма сделки, $ млн | Продавец | Покупатель |

| БЦ Оружейный (49,9%) | Офисная | 282 | Glanbury Investments | Мегафон |

| Торговая галерея Модный Сезон (93,4%) | Торговая | 250-270 | Nafta | CDS Group |

| PNK-Чехов I | Складская | 220-250 | PNK | Группа БИН |

| Портфель ИК Платформа | Торговая | 170-200 | ИК «Платформа» | Группа БИН |

| Four Seasons Hotel Moscow | Гостиничная | 170-200 | Nafta | CDS Group |

| БЦ Метрополис III | Офисная | 170-190 | Capital Partners | PPF Real Estate/Hines |

| БЦ Метрополис I | Офисная | 120-130 | Capital Partners | PPF Real Estate/Hines |

| БЦ Mercedes-Benz Plaza | Офисная | 90-100 | ASKK | ИК «Регион» |

| БЦ Заречье | Офисная | 90-100 | Группа ИСТ | O1 Properties |

| Отель Шератон Палас Москва | Гостиничная | 80-90 | Kotrill Limited | Группа БИН |

| БЦ Юпитер | Офисная | -80 | Warimpex | НПФ «Благосостояние» |

| БЦ Бахрушин Хаус и ТЦ Солнечный II | Офисная/торговая | -50 | Sponda | Horizon Properties |

Обзор подготовлен специалистами компания Colliers International

http://institutiones.com/investments/2768-tretii-god-investicioonoi-pauzy.html

http://zdanie.info/2393/2467/news/6541