Торговля на форекс и ее базовая математика

Введение

Я являюсь разработчиком автоматических стратегий с опытом разработки более 5 лет и другого дополнительного софта. В данной статье я попытаюсь приоткрыть завесу тайны тем, кто еще только начинает торговать на форексе, либо на любой другой бирже, а также постараюсь ответить читателю на наиболее волнующие вопросы, которые начинает себе задавать любой трейдер, если он все-таки решил попытать удачу в данной области.

Я надеюсь, что эта статья будет полезной всем, и не только новичкам. Также не претендую на истину в последней инстанции, а лишь буду излагать реальную историю и реальные последствия своих исследований.

Некоторые из роботов и индикаторов написанных мной, есть у меня в продуктах. Но это лишь малая часть. Я писал самых различных роботов по самым разнообразным стратегиям. Я постараюсь показать, как данный подход при должном упорстве позволяет понять истинную природу рынка и на какие стратегии стоит обращать внимания, а на какие нет.

Почему так непонятно — где входить и где выходить?

Где входить и где выходить — это два важнейших вопроса, зная ответ на которые вам уже больше ничего не нужно будет знать. Но на них никогда нет простого ответа! На первый взгляд всегда можно выделить закономерность и следовать ей какое-то время, а как ее выделить, не имея специальных хитрых инструментов и индикаторов? Такими самыми простыми закономерностями, которые появляются всегда, являются ТРЕНД и ФЛЕТ. Тренд — это затяжное движение в какую-либо сторону, А Флет это более частые развороты.

Люди увидели их сразу, потому что человеческий глаз легко все это определяет даже без индикаторов. Но проблема состоит в том что, когда какая-то модель отработала, только тогда ее видно, но ведь она уже отработала и нет никакой гарантии, что это вообще какая-то модель, и тем более, что она будет и дальше развиваться. Иными словами, увидев какую-то закономерность, нет никаких гарантий, что на следующей свече рынок не долбанет в сторону, противоположную выбранной, и не сольет весь твой депозит. И так может произойти практически с любой стратегией, в которой вы наивно уверены на все 100 процентов. А почему так происходит, я постараюсь объяснить языком математики ниже.

Рыночные механизмы и уровни

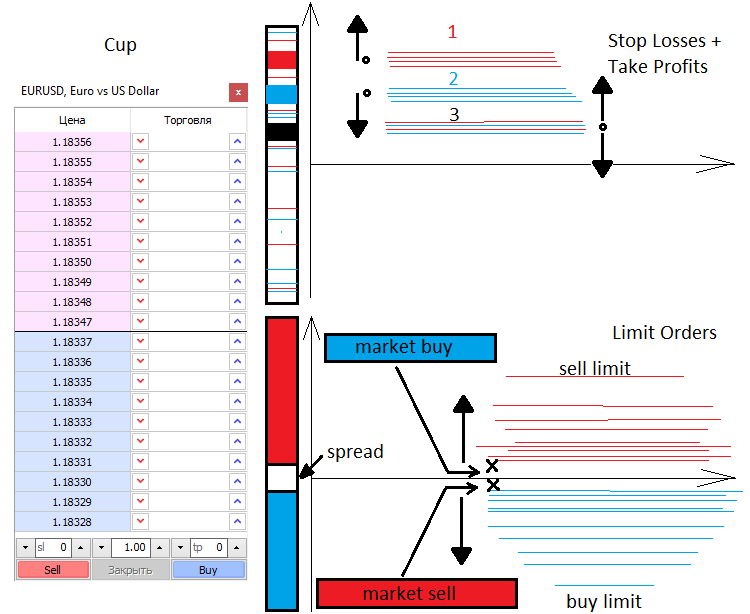

Немного расскажу про ценообразование и вообще за счет чего движется цена. В рынке есть 2 силы. Рыночная и Лимитная. Так же, как есть 2 типа ордеров — рыночные и лимитные. Лимитные покупатели и продавцы заполняют стакан, а рыночные его разбирают. Стакан — это просто вертикальная шкала с ценами, на которых кто-то что-то хочет купить, а кто-то что-то хочет продать. Между лимитными продавцами и покупателями всегда есть промежуток, называемый спредом. Спред — это расстояние между лучшей ценой на покупку и лучшей ценой на продажу, измеренное в количестве минимальных движений цены. Покупатели хотят купить дешевле, а продавцы продать дороже. Поэтому лимитные ордера покупателей всегда внизу, а продавцов всегда вверху. Рыночные покупатели и продавцы заходят в стакан и происходит связывание двух ордеров — лимитного и рыночного, а когда лимитный ордер уничтожается, тогда происходит движение рынка.

Когда в рынке появляется открытый рыночный ордер, в большинстве случаев у него имеется Stop Loss и Take Profit. Точно так же, как и лимитные ордера, эти стопы размазаны по всему рынку и представляют собой в итоге уровни ускорения либо разворота цены. Все зависит от количества и вида стопов, ну и еще от обьема сделок. Зная эти уровни, можно знать, где и насколько цена выстрелит или отрeкошетит.

Лимитные же ордера тоже способны образовывать флуктуации и скопления? которые достаточно тяжело преодолеть. Чаще всего они возникают на важных ценовых точках, типа открытие дня или открытие недели. Когда торгуют от уровней, чаще всего подразумевают именно торговлю от уровней лимитных ордеров. Визуально попытаюсь кратко изобразить сказанное ниже.

Математическое описание рынка

То что мы видим в окне MetaTrader, это дискретная функция аргумента t, где t — время. Именно дискретная, т.к тиков конечное число, тики в нашем случае — это точки между, которыми нет абсолютно ничего. Тики это наиболее мелкий элемент возможной дискретизации цены, а бары или свечи M1 уже более крупный и т.д. M5, M15 . В рынке есть случайная составляющая и есть закономерности. Закономерности бывают разных масштабов, разной длительности. Но по большей части рынок — это вероятностная пена, хаотичная, практически непредсказуемая. Чтобы понять рынок, лучше рассматривать его сквозь понятия теории вероятности. А дискретизация как раз нужна для того, чтобы можно было ввести понятие вероятности, плотности вероятности.

Для того чтобы ввести понятие матожидания, сначала нужно ввести понятие события и полной группы событий:

- Cобытие C1 — Профит, его величина равна tp

- Событие C2 — Убыток, его величина равна sl

- P1 — вероятность события C1

- P2 — вероятность события C2

События С1 и С2 образуют полную группу несовместных событий (т.е. какое-то из этих событий произойдет в любом случае), а следовательно, сумма этих вероятностей будет равна единице P2(tp,sl) + P2(tp,sl) = 1. Эта формула может пригодиться.

Тестируя советник или ручную стратегию со случайным открытием и используя StopLoss и TakeProfit, выбранные совершенно случайно, тем не менее получим всегда один неслучайный результат, получим матожидание равное «-(Spread)», что означало бы «0», если бы спред можно было выставить нулевым. Что приводит нас к выводу, что как не ставь стопы, на случайном рынке получим нулевое матожидание. А на не случайном прибыль или убыток при условии появления связанных с этим закономерностей. Та же к данным выводам можно прийти, положив что матожидание (Tick[0].Bid — Tick[1].Bid) так же равно нулю. Это довольно простые выводы, к которым можно прийти многими способами.

-

M=P1*tp-P2*sl= P1*tp-(1- P1)*sl — для любого рынка

Это основная формула хаотичного рынка, описывающая матожидание хаотичного закрытия и открытия ордеров, которые кроются по стопам. Решив последнее уравнение, получим все вероятности, которые нас интересуют, и для случая полной хаотичности и для случая обратного, при условии, что нам известны величины стопов.

Здесь лишь формула для простейшего случая, которую можно обобщить на случай любой стратегии, чем мы сейчас и займемся для того, чтобы добиться полного понимания из чего складывается конечное матожидание, которое в итоге нам и нужно сделать ненулевым. А также введем понятие профит фактора и напишем соответствующие формулы.

Теперь предположим, что наша стратегия предполагает закрытие не только по стопам, но и по каким-то сигналам. Для этого введем новое пространство событий С3, С4, в котором первое событие — это закрытие по стопам, а второе — по сигналам. Они также образуют полную группу несовместных событий и мы можем написать по аналогии :

M=P3*M3+P4*M4= P3*M3+(1-P3)*M4 , где M3=P1*tp- (1- P1) *sl , a M4=Сумма(P0[i]*pr[i]) — Сумма(P01[j]*ls[j]); Сумма( P0[i] )+ Сумма( P01[j] ) =1

- M3 — мат.ожидание величины профита при закрытии стоп приказом.

- M4 — мат.ожидание величины профита при закрытии по сигналу.

- P1 , P2 — вероятности срабатывания стопов при условии что какой то из стопов в любом случае сработает.

- P0[i] — вероятность закрытия сделки с pr[i] профитом при условии что сделка не задела стопы. i — номер варианта закрытия

- P01[j] — вероятность закрытия сделки с ls[j] убытком при условии что сделка не задела стопы. j — номер варианта закрытия

Т. е. у нас есть 2 несовместных события, из исходов которых составлены еще 2 независимых пространства событий, в которых мы также выделяем полную группу. Только теперь вероятности P1, P2, P0[i], P01[j] — это условные вероятности. А P3, P4 — это вероятности гипотез. Условная вероятность — это вероятность наступления какого-либо события при условии, что произошла гипотеза. Все в строгом соответствии с формулой полной вероятности (формула Бейеса). Если кто не знаком, советую почитать и хорошенько изучить. При этом так же для совершенно бестолковой и хаотичной торговли M=0.

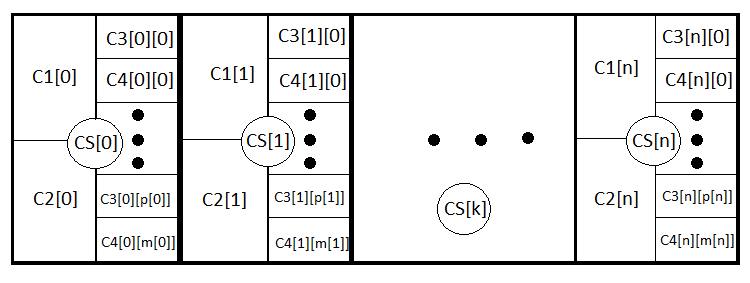

Вот теперь наша формула стала гораздо понятнее и шире, теперь мы учитываем и закрытие по стопам, и закрытие по сигналам. Но мы можем пойти дальше, следуя этой аналогии, и написать общую формулу для любой стратегии, которая учитывает даже динамические стопы. Этим и займемся. Введем еще N событий, образующих полную группу, которые означают открытие сделок, открытых с одинаковыми StopLoss и TakeProfit. CS[1] .. CS[2] .. CS[3] . CS[N] . При этом точно также P S[1] + PS[2] + PS[3] + . +PS[N] = 1.

M = PS[1]*MS[1]+PS[2]*MS[2] + . + PS[k]*MS[k] . +PS[N]*MS[N] , MS[k] = P3[k]*M3[k]+(1- P3[k] )*M4 [k], M3[k] = P1 [k] *tp [k] — (1- P1 [k] ) *sl [k] , M4[k] = Сумма(i)(P0[i][k]*pr[i][k]) — Сумма(j)(P01[j] [k] *ls[j] [k] ); Сумма(i)( P0[i] [k] )+ Сумма(j)( P01[j] [k] ) =1 .

- PS[k] — вероятность выставления k — го варианта стопов.

- MS[k] — мат.ожидание закрытых сделок с k — ми стопами.

- M3[k] — мат.ожидание величины профита при закрытии стоп приказом с k — ми стопами.

- M4 [k] — мат.ожидание величины профита при закрытии по сигналу с k — ми стопами.

- P1 [k] , P2 [k] — вероятности срабатывания стопов при условии что какой то из стопов в любом случае сработает.

- P0[i] [k] — вероятность закрытия сделки с pr[i] [k] прибылью , по сигналу с k — ми стопами. i — номер варианта закрытия

- P01[j] [k] — вероятность закрытия сделки с ls[j] [k] убытком , по сигналу с k — ми стопами. j — номер варианта закрытия

Точно так же, как и в прошлых более простых формулах, M=0 при бестолковой торговле и отсутствии спреда. Максимум, что вы можете сделать — это изменить саму стратегию, но если в стратегии нет рационального зерна, то вы просто измените баланс всех этих переменных, но все равно получите «0». А чтобы внести в это равновесие дисбаланс, необходимо знать главное — вероятность движения рынка в каком-либо направлении в какой-либо фиксированный отрезок движения цены в пунктах, либо матожидание движения цены в фиксированный отрезок времени. Точки входа и точки выхода выбираются именно из этого соображения. Найдете такие, значит будет у вас прибыльная стратегия.

Теперь создадим формулу для профит фактора. PF = Profit/Loss. По определению профитфактор — это отношение прибыли к убытку. Если число больше 1, то стратегия прибыльная, если нет, то убыточная. Это можно переопределить, используя матожидание. PrF=Mp/Ml. Что означает отношение матожидания чистой прибыли к матожиданию чистого убытка. Напишем их формулы.

-

Mp = PS[1]*MSp[1]+PS[2]*MSp[2] + . + PS[k]*MSp[k] . +PS[N]*MSp[N] , MSp[k] = P3[k]*M3p[k]+(1- P3[k] )*M4p [k] , M3p[k] = P1 [k] *tp [k] , M4p[k] = Сумма(i)(P0[i][k]*pr[i][k])

Сумма(i)( P0[i] [k] ) + Сумма(j)( P01[j] [k] ) =1 .

- MSp[k] — матожидание закрытых сделок с k — ми стопами.

- MSl[k] — матожидание закрытых сделок с k — ми стопами.

- M3p[k] — матожидание величины профита при закрытии стоп приказом с k — ми стопами.

- M4p [k] — матожидание величины профита при закрытии по сигналу с k — ми стопами.

- M3l[k] — матожидание величины убытка при закрытии стоп приказом с k — ми стопами.

- M4l[k] — матожидание величины убытка при закрытии по сигналу с k — ми стопами.

Для более глубокого понимания схематично изображу все вложенности событий:

По сути, те же самые формулы, только в первой вырезаны члены, относящиеся к убытку, а во второй к прибыли. При бестолковой торговле PrF = 1. Опять же при условии нулевого спреда. M, PrF — две величины, которых вполне достаточно для того, чтобы оценить стратегию со всех сторон.

Присутствует возможность оценить трендовость или флетовость того или иного инструмента с помощью той же самой теории вероятностей и комбинаторики, ну или увидеть некоторые отличия от от хаотичности с помощью плотностей распределения вероятностей.

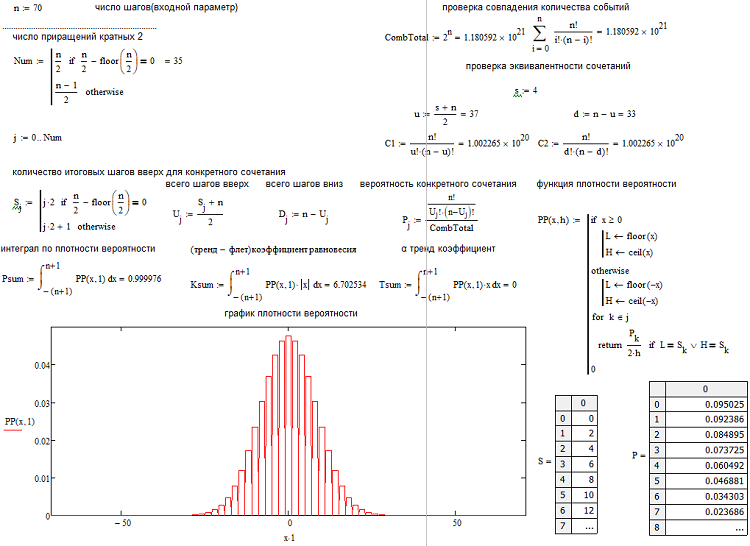

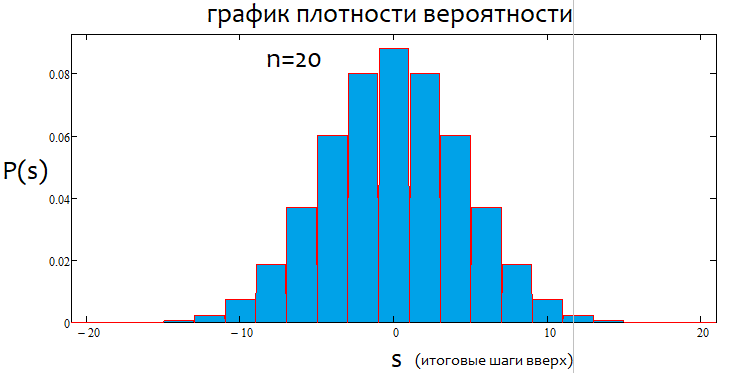

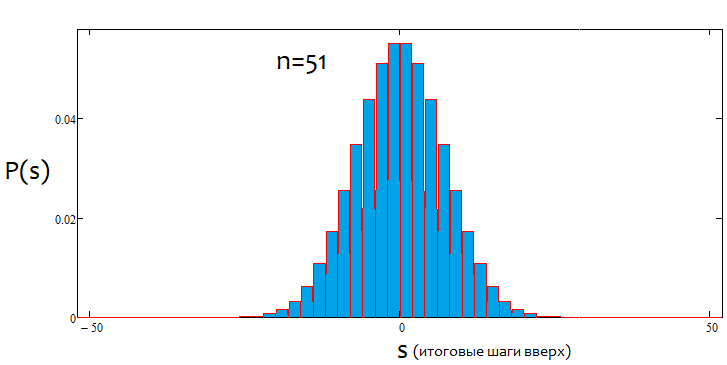

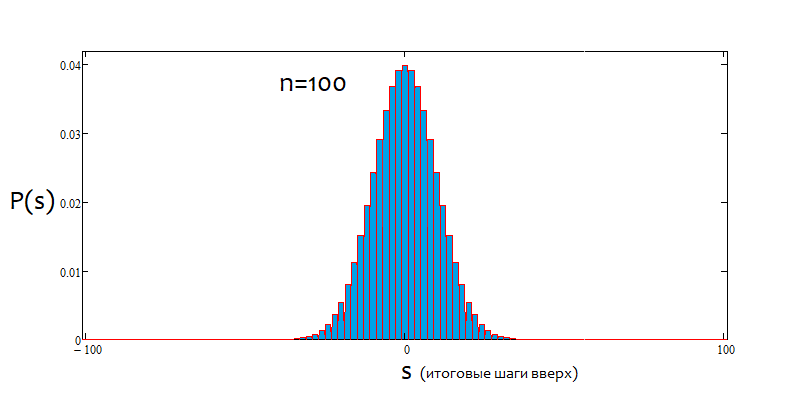

Будем строить график плотности вероятности распределения случайной величины для дискретизированной цены по фиксированному шагу H в пунктах. Будем считать, что если цена прошла H в любом направлении, то произошел шаг. В качестве случайной величины по оси X будем откладывать вертикальное движение графика по оси цены измеренное в количестве шагов. При этом обязательно, чтобы произошло n шагов, только тогда мы можем оценить общее движение цены.

- n — общее количество шагов, оно всегда постоянно

- d — количество шагов на падение цены

- u — количество шагов на возрастание цены

- s — итоговое движение вверх в шагах

Определив эти величины вычислим u и d:

Для того чтобы обеспечить итоговое «s» шагов вверх (при этом величина может быть отрицательной, что означает шаги вниз ), нужно обеспечить некоторое количество шагов вверх и вниз: «u», «d». При этом итоговое перемещение вверх или вниз «s» будет зависеть от всех шагов в целом:

Это система 2 уравнений, решив которую можно получить u и d:

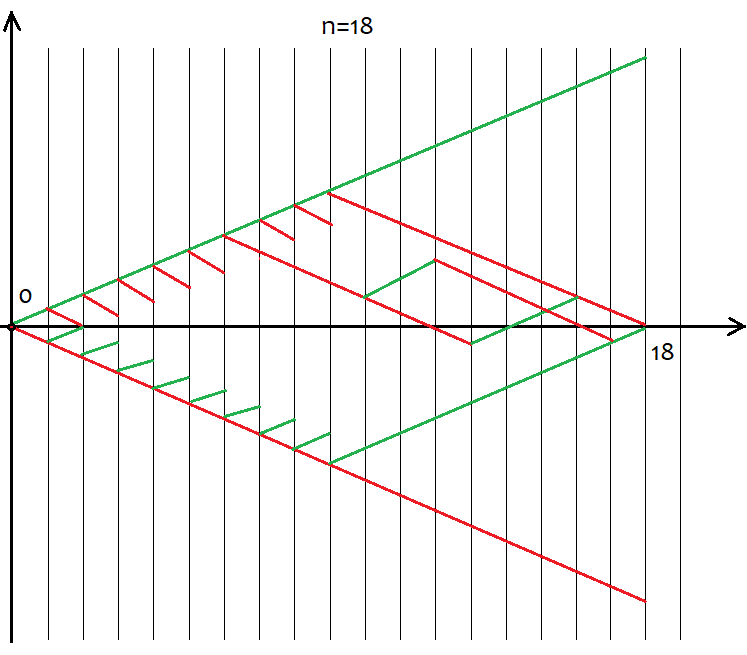

При этом не все значения «s» подходят для определенного значения «n». Шаг между возможными значениями s всегда равен 2. Это нужно для того, чтобы обеспечить «u» и «d» натуральными значениями, так как мы будем их использовать для комбинаторики, а точнее, для вычисления сочетаний. Если эти числа дробные, тогда мы не можем вычислить факториал. А факториал — это краеугольный камень всей комбинаторики. Ниже приведено схематичное изображение всех возможных вариантов развития сценария для 18 шагов. Оно должно помочь визуально понять, насколько обширны варианты событий.

Несложно посчитать, что для всего многообразия вариантов ценообразования, таких вариантов будет 2^n, так как после каждого шага есть всего 2 варианта движения, вверх или вниз. Не нужно пытаться осознать каждый из этих вариантов, это невозможно. Нужно лишь знать что у нас есть n уникальных ячеек, из которых u и d, должно быть вверх и вниз соответственно. При этом те варианты, где имеются одинаковые числа u и d в итоге дают одинаковое s. Чтобы посчитать общее количество вариантов которое дадут одно и то же «s» мы можем использовать формулу сочетания из комбинаторики С=n!/(u!*(n-u)!), а также эквивалентную ей формулу С=n!/(d!*(n-d)!) . При различных u,d мы получаем одно и то же значение C. Так как сочетания можно составить как по возрастающим сегментам так и по падающим, непременно возникает дежавю и вопрос — а по каким сегментам составлять сочетания? Ответ: по любым. Так как эти сочетания эквивалентны, несмотря на свои различия, что я докажу ниже, используя программку на основе MathCad 15 .

Теперь, когда мы определили количество сочетаний для каждого варианта развития событий, то мы можем определить вероятность того или иного сочетания (либо события, кому как угодно). P = С/(2^n). Данную величину можно посчитать для всех «s», и сумма этих вероятностей всегда будет равна 1, так как какой-то из этих вариантов в любом случае произойдет. На основе данного массива вероятностей можно построить график плотности вероятности относительно случайной величины «s», учитывая при этом, что шаг s равен 2. Тогда плотность на конкретном шаге можно получить просто делением вероятности на величину шага s, т. е. на 2. Все это из-за того, что мы не можем построить непрерывную функцию для дискретных величин. И данная плотность будет актуальна на полшага влево и право, то есть на 1. Оно обеспечит визуальное понимание, где находятся узлы, и обеспечит возможность численного интегрирования. Но еще нужно не забыть, что есть еще отрицательные «s», и для них мы просто зеркально отразим график относительно оси плотности вероятности. Для четных n нумерация узлов начинается с 0, для нечетных с 1. Так как при четных n мы не можем обеспечить нечетные s, а при нечетных n мы не можем обеспечить четные s. Для прояснения ситуации привожу скриншот программы расчета:

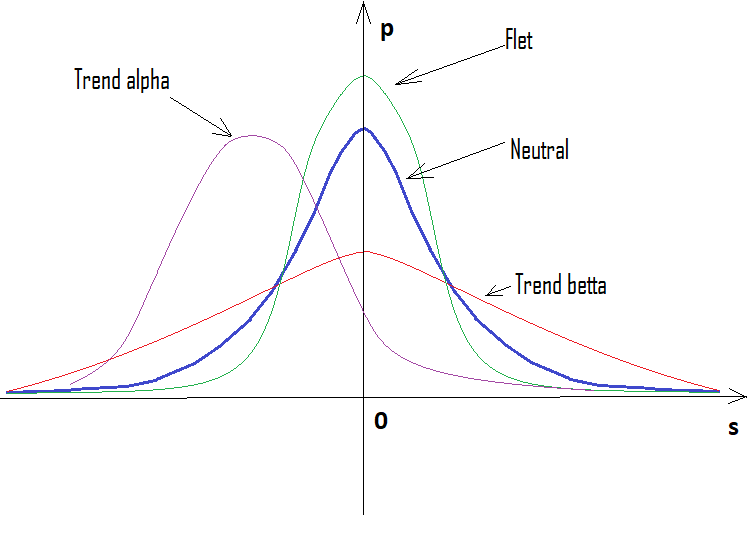

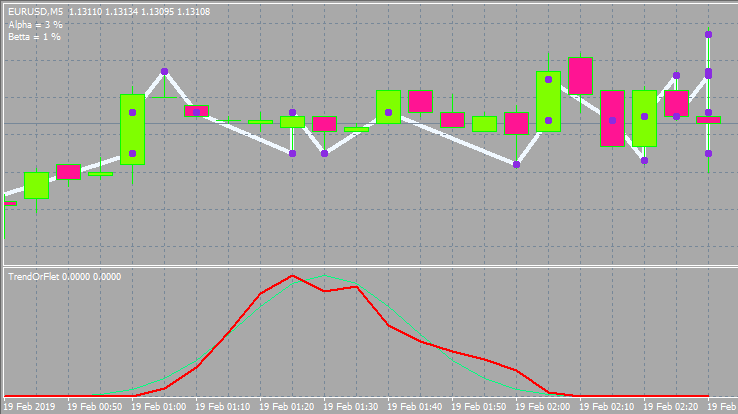

Здесь приведено все? что нужно для понимания. Данная программа будет приложена файлом к статье? и все желающие смогут поиграться с параметрами. При этом очень многих интересует, как определить — сейчас тренд или флет? Я придумал собственные формулы для количественной оценки трендовости инструмента, ну или флетовости соответственно. При этом тренд бывает разный, Alpha и Betta.Я разделил их на 2 группы, альфа — это тенденция либо на покупку, либо на продажу, бетта — это просто стремление продолжения движения без ярко выраженного движения в сторону покупки или продажи, а флет — это стремления вернуться к стартовой цене.

Вообще говоря, определение тренда и флета у многих разнится. Я же пытаюсь дать более жесткое определение всем этим явлениям. Ведь даже лишь от элементарного понимания этих вещей и того, как их количественно выразить, можно вдохнуть жизнь во множество стратегий, которые до этого считались мертвыми или вульгарными. Приведу эти основные формулы:

Первый вариант для непрерывной случайной величины, а второй для дискретной. В нашем случае мы для наглядности дискретную величину сделали непрерывной, соответственно, воспользовались первой формулой. Интеграл у нас от минус до плюс бесконечности. Это коэффициент равновесия или коэффициент тренда. Вычислив его для случайной величины, мы получим точку равновесия, относительно которой можем сравнивать реальное распределение котировки с эталонным. Если Кp > K, то рынок можно считать трендовым, и если Кp

При этом можно также вычислить максимальное значение этого коэффициента, он будет равен KMax=1*Max(|x|) или KMax=1*Max(|s[i]|) . Также можно вычислить и минимальное значение данного коэффициента, оно будет равно KMin=1*Min(|x|) = 0 или KMin=1*Min(|s[i]|) = 0 . Средняя точка KMid, минимум и максимум, все что нужно для того, чтобы оценить трендовость или флетовость анализируемого участка в процентах.

if ( K >= KMid ) KTrendPercent=((K-KMid)/(KMax-KMid))*100 else KFletPercent=((KMid- K )/KMid)*100 .

Но этого еще недостаточно для того, чтобы полностью охарактеризовать ситуацию. Для этого нам на помощь приходит второй коэффициент T= Integral(p*x), T=Summ(P[i]*s[i]) , который по сути отражает матожидание числа шагов вверх, но и одновременно является показателем альфа тренда. Если Tp > 0, то тренд на покупку, если Tp

Найдем максимальное и минимальное значение этого коэффициента: T Max=1*Max(x) или T Max=1*Max(s[i]), а минимальный по модулю равен максимальному, но просто отрицательный T Min= — T Max . Если измерять процент альфа тренда от 100 до -100, то можно написать формулы для вычисления данной величины, аналогично предыдущей величине:

Если процент положительный, то налицо восходящий тренд, если минус, то нисходящий. Вообще говоря, ситуации могут быть смешанные. Может быть и альфа флет и альфа тренд, а вот тренд и флет уже нет. Либо то, либо то. Ниже вы увидите графическую иллюстрацию сказанного и примеры построенных графиков плотностей для различного числа шагов.

Как видно, при увеличении числа шагов график становится уже и выше. Для каждого числа шагов соответствующие альфа и бетта значения будут различными как и сама картина распределения. При смене числа шагов эталонное распределение нужно пересчитывать.

Все эти формулы можно применять для построения автоматических торговых систем, можно также сделать индикаторы, основываясь на этих алгоритмах. У кого-то уже реализованы данные вещи в советниках. Одно можно сказать: лучше пользоваться этим анализом, чем не пользоваться. У человека, знакомого с математикой, уже сразу появятся идеи, как это применить. А те, кому это по каким-то причинам тяжеловато, не беда — читаем, разбираемся, пробуем. Все получится.

Пишем простой индикатор

В этой части статьи трансформируем наши простейшие математические изыскания в индикатор, который поможет нам с точками входа в рынок, а также послужит базой для написания советников. Будем писать наш индикатор на MQL5. Но я по-прежнему считаю старый добрый MT4 гораздо лучше своего потомка. Поэтому код будет максимально адаптирован под перенос на MQL4. Вообще, я пропогандирую и сам использую подход без лишних заморочек. К ООП прибегаю в самый последний момент, если вижу, что код становится излишне громоздким и нечитабельным. Но в 90% случаев удается этого избежать. Красивенькие панельки, кнопочки, куча информации на графике — как по мне попса чистой воды. Это только для конечного потребителя. Я же всегда стараюсь писать необходимый минимум. Как в математике: необходимо и достаточно.

Начнем с входных параметров индикатора.

Когда индикатор загружается, мы можем провести стартовый расчет некоторого количества шагов, беря за основу некие последние свечки графика. Также нам понадобится буффер, который будет хранить информацию о наших последних шагах, и по мере их поступления удалять старые, а на их место записывать новые. У него тоже будет ограниченный размер. Этот же размер будем использовать для отрисовки шагов на графике. Мы должны Задать индикатору для какого количества шагов мы будем строить распределение и вычислять необходимые величины. Далее мы должны сказать системе, сколько в пунктах размер нашего шага. Ну и наконец, нужна ли нам визуализация этих шагов. Шаги будут визуализированы с помощью рисования на графике.

Вообще стиль индикатора я выбрал в отдельном окне, там будет нарисовано нейтральное распределение и текущая ситуация. Две линии, но я хотел еще одну линию на графике. К сожалению возможности индикаторов не предполагают рисование и в отдельном и основном окне, поэтому пришлось прибегнуть к рисованию.

Для того чтобы иметь возможность обращаться к данным баров, как в MQL4, я всегда прибегаю к небольшой хитрости:

Теперь наш код максимально совместим с MQL4 и без особого труда и очень быстро можно из него сделать MQL4-аналог.

Продолжим. Для того чтобы описать шаги, нам сначала надо описать узлы.

Дополнительно нам понадобится точка, от которой отсчитывать следующий шаг. Узел хранит информацию о себе и о шаге, который закончился на нем, а также есть булевая составляющая, которая говорит — активен ли узел. Только когда вся память массива узлов заполнится реальными узлами, тогда и начнет высчитываться реальное распределение, потому как реальное распределение высчитывается по шагам. Нет шагов — значит нет расчета.

Далее у нас должна иметься возможность обновлять состояние шагов на каждом тике, а также провести приближенный расчет по барам при инициализации индикатора.

Далее опишем методы и переменные необходимые для того, чтобы посчитать все параметры нейтральной линии. Ее ордината будет представлять собой вероятность конкретного сочетания или исхода, кому как угодно. Скажу сразу, я не люблю называть это нормальным распределением, потому как нормальное распределение величина непрерывная, а в данном случае мы строим график дискретной величины. Кроме того, нормальное распределение — это плотность вероятности, а не вероятность, как в случае нашего индикатора. Тут нам удобнее строить график вероятности, а не ее плотности.

Все эти функции необходимо вызывать в нужном месте. Все функции здесь предназначены либо для вычисления значений массивов, либо реализуют какие-то вспомогательные математические функции, кроме первых двух. Они вызываются при инициализации вместе с расчетом нейтрального распределения, и служат для задания размеров наших массивов.

Далее по аналогии создадим блок кода для расчета реального распределения и его основных параметров.

Здесь все похоже, но массивов намного больше, так как график не всегда будет зеркален относительно вертикальной оси. Для этого нам понадобятся дополнительные массивы и переменные, но в целом логика проста: считаем количество исходов конкретного случая и потом делим на общее количество всех исходов. Так мы получим все вероятности (ординаты) и соответствующие им абсциссы. Я не буду углубляться и разжевывать каждый цикл, каждую переменную. Все эти сложности, по сути, для того чтобы не было потом проблем с переносом значений в буфферы без лишних выкрутасов. Тут все почти так же: определяем размер массивов, считаем их. Потом считаем процент альфа тренда и бетта тренда и выводим его в верхний левый угол экрана.

Осталось определить, что и где мы будем вызывать.

В качестве буферов здесь используются CurrentBuffer,NeutralBuffer. Для простоты сделал отображение на ближайших свечках к рынку. Каждая вероятность на отдельном баре. Это позволило избавиться от лишних сложностей. Просто приближаете или отдаляете график и все видно. Функции CleanAll() и RedrawAll() не стал приводить. Вообще их можно закомментировать и все будет прекрасно работать только без отрисовки . Блок для отрисовки я не стал здесь приводить. Кому надо, посмотрят в исходнике. Ничего интересного там нет. Индикатор будет приложен к статье. Индикатор будет приложен в 2-х версиях — для MetaTrader 4 и для MetaTrader 5.

Выглядеть это все будет так.

Ну и вариант с другими входными параметрами и стилем окна.

Обзор наиболее интересных стратегий по моей версии

И сам делал советники, и видел чужие. По моему скромному опыту, что-то интересное получается, когда используют сетку или когда используют мартингейл, либо оба. Но, строго говоря, что у мартингейла, что у сетки — матожидание «0». Не обманывайтесь вверх идущими графиками, ибо получите в один прекрасный момент жирного лося. Проверять не советую. Поверьте на слово. Есть работающие сетки, и они продаются в маркете. Они неплохо работают и даже показывают профит фактор в районе 3-6. Это очень красивая цифра на самом деле, при том что работает все это на любой валютной паре. Но не так-то легко придумать фильтры, которые позволят тебе выиграть. С помощью метода, описанного выше, вы сможете как раз отфильтровать эти сигналы. Для сетки нужен тренд, а в какую сторону — не важно.

Мартингейл и сетка — это пример наиболее простых стратегий, которые у всех на виду, у всех на слуху. Все из-за их простоты и доступности. Но вот грамотно применить их может далеко не каждый. Следующими по сложности идут самоадаптирующиеся советники. Адаптироваться они могут к чему угодно, к флету, к тренду, любым другим закономерностям. Берется некий кусок рынка, на нем ищутся закономерности, а потом проторговываются некий небольшой промежуток времени в надежде на то, что закономерность останется еще какое то время.

Особую нишу занимают экзотические системы с загадочными, ни на что не похожими алгоритмами, абузящими как раз хаотичность рынка. Такие системы работают на чистой математике и способны приносить прибыль на любом инструменте. В любом временном отрезке. Эта прибыль не велика, но стабильна. Я как раз последнее время занимаюсь такими системами. Так же в эту нишу можно отнести роботов на основе брутфорса. Брутфорс можно выполнять на дополнительном софте. В следующей статье я покажу свой вариант такой программы.

Верхнюю нишу занимают роботы на основе нейросетей и похожего софта. Такие роботы могут показывать самые разные результаты. Сложность таких систем максимальна. Ведь нейросеть это прообраз ИИ. Правильно написав нейросеть и правильно обучив ее, можно добиться таких показателей прибыли, каких не сможет добиться никакая другая стратегия.

Что до арбитража, на мой взгляд, сейчас его возможности практически нулевые. Советники у меня есть. Толку от них «0».

Стоит ли вообще игра свеч?

Кто-то играет на бирже из-за азарта, кто-то ищет легких и быстрых денег, ком- то просто интересно изучать рынок, процессы в нем, строить формулы, теории. А у кого-то просто нет иного выбора из-за того, что нет пути назад. Я отношусь скорее к последней категории. При всех своих знаниях и опыте, на данный момент не имею прибыльного стабильного счета. Советники есть, тестер говорит дерзай. Но не все так просто ).

Для тех кто думает быстро озолотиться, скорее всего вы получите обратный сценарий. Ведь рынок не создан для того чтобы простой трейдер выигрывал. Он создан с обратной целью, и для тех кто этого еще не понял, самое время понять. Но если у вас железные яйца, и вы решили что вы сможете, запасайтесь вагоном времени и терпения. Быстрого результата вам не видать. А уж если вы не умеете программировать, писать советники, то у вас вообще шансов практически нет. Видел много всяких псевдо трейдеров которые утверждают что-то, проторговав 20-30 сделок. При этом я пишу советника, проверяю, ну год-два это работает, начинаю глубже в историю уходить, а там все наоборот. Это еще в лучшем случае.

А обычно там вообще ни черта не работает. Вообще так-то ручками можно неплохо торговать, но это скорее искусство, чем вы найдете какую-то простую и понятную систему. Вообще, вся информация об этом — это просто каша каких-то фактов, домыслов. Одно другому противоречит, что-то здравое, что-то нет. Попробуй разберись в этой каше. Паттерны, уровни, фибоначчи, свечные модели, прочий бред . Заработать на рынке можно, но времени вы потратите очень много. Лично я считаю, что оно того не стоит. Лучше бы я пошел программистом работать, сейчас бы уже где-нибудь коктейль попивал и в ус не дул. Да и с точки зрения математики, рынок это просто кривулька — неинтересная двумерная. Не хотел бы я всю жизнь смотреть на эти унылые свечки ).

Возможен ли грааль и где его искать?

Если уж мы все-таки дошли до этого вопроса, скажу сразу — Грааль более чем возможен. И у меня есть советники, которые это доказывают. Хотя эти советники не такие уж и сложные, да и матожидание еле-еле спреды перебивают. Да я думаю, практически у любого разработчика есть такие стратегии, которые это подтвердят. Есть даже роботы в маркете, которые по всем параметрам — Граали. Но заработать на таких системах все равно крайне трудно, нужно выцарапывать каждый пипс в буквальном смысле, подключать возврат спреда и партнерские программы. По настоящему Граали, которые имеют красивые профитки и небольшую нагрузку на депозит, по пальцам пересчитать.

Если уж вы сами хотите написать Грааль, то лучше посмотрите в сторону нейросетей. Если где и есть возможность добиться сверх прибылей, то только там. Можете также комбинировать всякую экзотику и брутфорс. Но лучше всего сразу принимайтесь за нейросети.

Как ни странно, ответ на вопрос, где искать Грааль и возможен ли он, настолько прост и очевиден для меня, что даже сомнений никаких нет после тонны советников, которых я сделал.

Советы простым трейдерам

Все хотят трех вещей:

- Добиться положительного матожидания

- Увеличить прибыль в случае прибыльной позиции

- Уменьшить убыток в случае проигрышной позиции

На самом деле первый пункт краеугольный. Если у вас есть прибыльная стратегия и неважно, торгуете вы руками или советником, всегда существует желание вмешаться в торговлю так, что все пойдет не по сценарию. Этого нельзя допускать. Очень большое психологическое влияние оказывают ситуации, когда прибыльных сделок сильно меньше чем проигрышных. Это морально давит на трейдера и сводит всю систему на нет. Не нужно стараться выйти в плюс, когда вы в минусе — это главный момент. Оно вам абсолютно ничего не даст, кроме нервов и лишних убытков. Нужно помнить о матожидании и не важно какой сейчас убыток по эквити у текущей позиции, важно то, сколько этих позиций будет в итоге и сколько прибыльных противопоставим им.

Второй очень важный момент — это лот, которым вы играете. Выигрываем, значит постепенно понижаем лот, проигрываем значит наоборот постепенно увеличиваем лот. Но вот увеличивать его только до какого то крайнего значения. Это прямой и обратный мартингейл. Если вы хорошенько подумаете, то сможете написать свой советник, который работает только на варьировании лота. И это будет уже не сетка и не мартингейл, а нечто большее и, вдобавок, безопасное. И что самое главное, работающее на всех валютных парах по всей истории котировок. Этот принцип работает даже на хаотичном рынке, и неважно — где и как вы входите. При грамотном использовании вы скомпенсируете все спреды и комиссии, а при мастерском использовании выйдете в плюс даже при условии. что открываетесь вообще в рандомных местах и в рандомную сторону.

Третий момент тоже важен. Чтобы уменьшить убыток и увеличить прибыль, старайтесь открывать позизию в покупку на отрицательной полуволне, а в продажу на положительной полуволне. Дело в том, что полуволна в большинстве случаев сигнализирует о том, что на данном участке были активны либо продавцы либо покупатели, а это в свою очередь значит, что какой-то процент из них были рыночными на открытие позиции, а позиции, которые открыты, рано или поздно закроются, что будет двигать цену в противоположную сторону. Именно поэтому рынок имеет волновую структуру. И эти волны мы видим везде. За покупкой следует продажа и наоборот. Так же сами закрывайте позицию по тому же самому критерию.

Заключение

В конце скажу, что все, конечно, субъективно и каждый смотрит со своей колокольни. В итоге все зависит от вас, так или иначе. Но при всех минусах и потраченом времени, всем также хочется создать свою супер систему и пожинать плоды своего упрямства. Иначе я вообще не понимаю, зачем идти на форекс. Опыт бесценный, а денег минимум. Но есть что-то притягательное в этом, что не дает мне уйти из этой сферы, как и другим. Все знают, как это назвать, но звучать будет по детски. Поэтому, наверное, не буду это озвучивать, чтобы не затролили ).

Проверенные советники Форекс. Обзор самых прибыльных и надежных алгоритмов

Советник – это в большей степени заданный алгоритм действий, основанный на применении одной торговой стратегии. При прогнозировании происходит обработка огромного массива информации за очень короткий отрезок времени, что позволяет роботам моментально отреагировать на изменение рыночной ситуации.

Некоторые брокеры, предлагают клиентам использовать собственные разработки, но и помимо этого, в сети нетрудно найти сотни вариантов, дающих стабильно прибыльный результат.

Профильные интернет-магазины реализуют платные версии с потенциальным показателем доходности в 10-30% в месяц. На самом деле, можно найти не менее эффективные бесплатные программы, если не вестись на громкие обещания продавцов и трезво оценивать возможности робота. Ни один не может дать 300% прибыли.

Зачастую разработчики вгоняют в заблуждение новичков заявляя о чем-то подобном. Из всего разнообразия для обзора были отобраны советники Форекс 2020 года с наилучшими тестовыми показателями, основанные на разных рабочих алгоритмах и широко представленные на тематических платформах.

2 ЛУЧШИХ БРОКЕРА ОПЦИОНОВ ПО ДАННЫМ НЕЗАВИСИМОГО РЕЙТИНГА

Не требуется верификация! | обзор | отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

Не требуется верификация! | обзор | отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$  Депозит от 5$. Новый брокер! | обзор | отзывы | ПОПРОБОВАТЬ СИГНАЛЫ

Депозит от 5$. Новый брокер! | обзор | отзывы | ПОПРОБОВАТЬ СИГНАЛЫ

РЕКОМЕНДУЕМ: ОНИ ОСТАЮТСЯ ЛИДЕРАМИ НА FOREX!

Итак, первый в списке прибыльных роботов — советник Ultron

В его основе не применяются агрессивные методы, такие как Мартингейл или усреднение. Консервативный, спокойный робот с минимально рискованным подходом к рабочему процессу. Алгоритм базируется на использовании нескольких скользящих средних МА:

- тяжелой,

- 2 линейно-взвешенных

- и простой.

Относится к безопасной категории с хорошим соотношением просадка/прибыль. Всегда выставляет стоп-лосс и тейк-профит.

Описание условий:

- время работы – американская или европейская сессия, предусмотрено изменение настроек по своему усмотрению;

- плечо – 1:100;

- таймфрейм – 1 час;

- пара — GBP/USD.

Рекомендация разработчика торговать всегда одной валютной парой, как самый эффективный инструмент по результатам тестирования, но при желании можно выбрать любую. В этом случае, результативность не гарантируется.

Этот тот случай, когда говорят: чем проще тактика, тем более устойчивый результат она показывает. В первой версии предусматривалась только настройка размера лота и времени работы. В последующих есть больше возможностей для оптимизации под конкретного трейдера.

Разбор советника Ultron

Тихий океан — советник Форекс с индивидуальными настройками

Трендовый советник, в основе которого алгоритм, ориентирующийся на пробой или отбой от уровней. Предусмотрено переключение с одного режима работы на второй. При отыскивании входных точек используется индикатор Parabolic. Не работает с усреднениями, но в последней версии был введен Мартингейл, что повысило доходность, но сказалось на уровне рисков.

В конечном итоге, это выглядит как доливка удачной цепочки ордеров. Выставляет тейк-профит и стоп-лосс, используя значение ATR. Максимально заточен под работу с большими депозитами и ПАММ-счетами. Подразумевает настройки под требования каждого отдельного пользователя.

Характеристики:

- время работы – круглосуточно;

- плечо – 1:100 и больше;

- таймфрейм – 1 час;

- пара – EUR/JPY, USD/JPY, GBP/USD.

График демонстрирует принцип действия советника и открытие ордера при пробое свечой трендовой линии, обозначенной точками. Информационная панель указывает на параметры позиций, с которыми работает робот в настоящий момент.

Советник в бесплатном доступе Wall Street Asia

Проверенный эксперт по торговле в азиатскую сессию, в спокойной рыночной обстановке. Советник из категории скальперов, создающих многочисленные сделки, с маленьким тейк-профитом. По утверждениям разработчиков 80% из них успешны и закрываются с прибылью. Рекомендуется для портфельной торговли из-за небольшого размера профита по одной валютной паре. В архиве есть набор настроек отдельных фильтров, предусмотренных, чтобы оптимизировать процесс под желания трейдера.

Существует упрощенная версия робота с меньшим количеством настраиваемых параметров, но она работает исключительно с валютными парами рекомендованными.

Характеристики:

- время – азиатская сессия;

- плечо – 1:100 и больше;

- таймфрейм – 15 минут;

- пара – USD/JPY, GBP/USD; USD/CAD, EUR/GBP.

Функционирует по трендовому принципу, то есть вход в рынок происходит на откатах. Не использует Мартингейл и сетку, но не исключает применения рекавери для восстановления позиции увеличенным лотом. Закрытие сделок по стоп-лоссу, тейк-профиту или встроенным индикаторам. Допускает применение ограничения по времени торговли.

При тестировании показал небольшой, но стабильный рост прибыли при минимальных просадках.

Wall Street Forex Robot – ещё один советник, который радует прибыльными результатами

Среди роботов автоматической торговли он долгожитель, проверенный временем. По заверениям разработчиков самый интеллектуальный в своем роде. Не исключено, что это соответствует действительности, так как за 10 лет мониторинга работы не показал серьезных просадок.

Считается, что создан после утечки информации из крупной инвест.компании. Ведет круглосуточный анализ рынка, открывает сделки в период наибольшей ликвидности при минимальном размере спреда. Это трендовый скальпер, в сделки входит на откатах от основного движения. В работе использует скользящие средние, ATR, CCI и результаты собственных расчетов.

Характеристики:

- время работы – круглосуточный;

- плечо – 1:100 и больше;

- таймфрейм – 15 минут;

- пара – мультивалютный.

В советник добавлен модуль, который записывает историю во внешний файл, что разрешает отслеживать статистику его работы. Способен отслеживать публикацию новостей и выход макроэкономических показателей, учитывать их влияние на проведение торгов.

Тестирование бесплатного советника

ЛУЧШИЕ ФОРЕКС БРОКЕРЫ ПО ДАННЫМ «ИНТЕРФАКС»

2007 год. БОНУС $1500 НА СЧЕТ. | СЕРВИС FXCOPY | обзор/отзывы

2007 год. БОНУС $1500 НА СЧЕТ. | СЕРВИС FXCOPY | обзор/отзывы  1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы

1998 год. ECN брокер! CASHBASK ОТ АЛЬПАРИ | обзор / отзывы  2007 год. FinaCom. КЕШБЭК ДО 14$ С ЛОТА! | обзор / отзывы

2007 год. FinaCom. КЕШБЭК ДО 14$ С ЛОТА! | обзор / отзывы  1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

1997 год. Нацбанк РБ. Не для РФ! 50.000$ НА ДЕМО | обзор / отзывы

А ТАКЖЕ ЛУЧШИЕ БРОКЕРЫ БИНАРНЫХ ОПЦИОНОВ В 2021:

Депозит от 10$! ТОРГОВЛЯ БЕЗ ВЕРИФИКАЦИИ | обзор / отзывы Копирование сделок! 10.000 НА ДЕМО СЧЕТ | обзор / отзывы

Советник Equilibrium – славится своей надёжностью на рынке Форекс

Главное преимущество советника – надежность. Закрывает позиции при первых подозрениях на опасность. Стратегия основана на улавливании изменений внутри тренда. Считается низкорисковым, так как не использует сетку, локирование и Мартингейл. Выделяется точностью входов. Настройки прописаны заранее для каждой валютной пары, вся дополнительная оптимизация сосредоточена на манименджменте.

Характеристики:

- время работы – круглосуточный;

- плечо – 1:100 и больше;

- таймфрейм – 15 минут и 1 час;

- пара – EUR/USD, GBP/USD.

Equilibrium – совершает 150-200 сделок в год, является долгосрочным советником. Использует встроенную защиту капитала, при которой происходит уменьшение показателя расчетного баланса чтобы рассчитывать лоты, что приводит к ступенчатому уменьшению рисков на протяжении длительного времени. Его нельзя назвать суперприбыльным, но он показывает стабильную доходность при высоком уровне безопасности.

Советник «10 пунктов» — робот который удваивает прибыль

Динамичный робот, где за основу взят Мартингейл, но дополненный хитрыми фильтрами торговых сигналов, делающих торговлю менее агрессивной. Подходит трейдерам склонным к оправданным рискам. Входные параметры удвоение объема ордеров ограничивают по позициям идущим в убыток. Для торговли используются любая валютная пара, но разработчик советует остановить выбор на EUR/USD, GBP/USD при часовом фрейме, так при этих условиях советник лидирует по результатам.

При открытии позиций учитывает экстремумы предыдущего дня, и как только цена выходит за их пределы, он входит в рынок.

Характеристики:

- время работы – указанный промежуток;

- плечо – 1:100 и больше;

- таймфрейм – любой;

- пара – мультивалютный, но рекомендуется EUR/USD и GBP/USD;

Относительно стабилен, несмотря на активное использование рискованной математической стратегии. Требования к размеру депозита повышены – его величина должна выдерживать период продолжительных убытков.

Советник Kiltner-Pro — полускальперский бесплатный робот.

Основан на анализе сильных, быстрых движений внутри маленьких таймфреймов. Открывает в направлении тренда одновременно несколько ордеров. Фильтрация сигналов проводится на базе индикатора «каналы Кельтнера». Стопы выставляются, но их размер не фиксирован и зависит от ширины канала – чем он больше, тем существенней размах стоп-лосса. То же относится и к тейк-профиту.

Характеристики:

- время работы – круглосуточно;

- плечо – 1:100 и больше;

- таймфрейм – 5 и 15 минут;

- пара – любая, но хорошо отрабатываются EUR/USD, GBP/USD и USDCHF.

Советник бесплатный, с заранее прописанными стандартными настройками, не требующими дополнительной корректировки. Не использует Мартингейл и другие опасные стратегии, при которых возможна резкая потеря депозита.

Обзор советника для пассивного дохода

Как выбрать надежного среди разнообразия советников Форекс?

Обилие инструментов для автоматического трейдинга способно сбить с толку, поэтому при выборе необходимо придерживаться следующих критериев:

- Надежность. Отсутствие неоправданных рисков при усреднении или наращивании позиций.

- Безопасность. Это касается наличия результатов тестирования робота, указание в них параметров просадки, желательно, чтобы она колебалась 25-30%.

- Проверка временем. Показатели удачной работы проходят подтверждение тестовым периодом не менее, чем за год. Больше – лучше.

Заключение

Каждый из представленных роботов не без недостатков, поэтому не полагайте, что, установив программу, можно полностью оставить торговый процесс на ее усмотрение. При таком подходе спустя время вполне реально обнаружить десятки открытых сделок, добрая часть которых будет пребывать в глубокой просадке.

ТОП БРОКЕРОВ, ПРИЗНАННЫХ НЕЗАВИСИМЫМИ РЕЙТИНГАМИ

Система копирования сделок. | обзор | отзывы | ТРЕЙДИНГ С 5 $ Не требуется верификация! | обзор/отзывы | НАЧАТЬ ТОРГОВЛЮ С 10$

ТОП ФОРЕКС БРОКЕРОВ РОССИЙСКОГО РЕЙТИНГА НА 2021 ГОД:

2007 год. FinaCom. КОПИРОВАТЬ СДЕЛКИ ТРЕЙДЕРОВ | обзор/отзывы 1998 год. FCA, НАУФОР. | ВСЕ АКЦИИ И КОНКУРСЫ | обзор/отзывы

https://www.mql5.com/ru/articles/8274

Проверенные советники Форекс. Обзор самых прибыльных и надежных алгоритмов