Психология инвестиций

Как перестать делать глупости со своими деньгами

Simple Ways to Stop Doing Dumb Things with Money

Психология инвестиций

Как перестать делать глупости со своими деньгами

Simple Ways to Stop Doing Dumb Things with Money

О книге

О связи между эмоциями и деньгами.

Все мы совершаем ошибки, и некоторые из них обходятся нам дорого в прямом смысле слова. Мы продаем активы, если на рынке начинается паника, и покупаем, когда положение дел внушает оптимизм. Это логично, но совершенно не рационально. И, конечно, мы теряем деньги.

Эмоции губительны в денежных вопросах.

Но в отличие от мировых, финансовых кризисов в рамках личного банковского счета вполне можно избежать. Для этого нужно выявить пробелы в вашей рыночной стратегии и составить план, как избежать необдуманных решений в будущем.

Эта книга поможет:

- изменить привычку покупать активы, когда спрос высокий и продавать, как только он идет вниз;

- избежать ловушек общих финансовых рекомендаций и научиться индивидуальному планированию;

- разумно распределятьне только денежные активы, но и активы времени и энергии;

- перестать терять деньги!

Книгу стоит не просто прочитать, но и перечитать избранные отрывки, если сложно принять верное решение.

Для кого эта книга

Для тех, кто хочет грамотно распоряжаться своими финансами. Крупных инвесторов и индивидуальных игроков на рынке.

Фишки книги

Не просто справочник, но книга-помощник. В отличие от других изданий финансовой тематики, позволяет понять не то, как устроен мир денег, а то, как устроены мы с вами, и как пользоваться преимуществами нашей психологии, чтобы вести выигрышную игру.

Об авторе

Карл Ричардс — специалист по финансовому планированию, основатель Prasada Capital Management.

Кроме того, Карл частый гость на конференциях по финансовому планированию, и его визуальные учебные материалы известны во всем мире. Благодаря простым наброскам, Карл превращает сложные финансовые понятия в простые. Именно эти рисунки послужили основой для его книги «Психология инвестиций. Как перестать делать глупости со своими деньгами».

Психология инвестиций. Как перестать делать глупости со своими деньгами — Карл Ричардс

Эта книга – о том, почему мы теряем деньги, принимая, казалось бы, правильные финансовые решения. Прочитав ее, вы узнаете, как управлять своими эмоциями, как зарабатывать на падающем рынке, как психология управляет движением рынков в целом.

Эта книга – о том, почему мы теряем деньги, принимая, казалось бы, правильные финансовые решения. Прочитав ее, вы узнаете, как управлять своими эмоциями, как зарабатывать на падающем рынке, как психология управляет движением рынков в целом.

В основе книги – многолетние наблюдения опытного финансиста.

Характеристики книги

Дата написания: 2012

Дата перевода: 2013

Название: Психология инвестиций. Как перестать делать глупости со своими деньгами

Автор: Карл Ричардс

Объем: 180 стр., 55 иллюстраций

ISBN: 978-5-91657-868-3

Переводчик: Александра Кардаш

Правообладатель: Манн, Иванов и Фербер

Предисловие к книге «Психология инвестиций»

Как и многие, прочитавшие в свое время «Маленького принца», я считал, что создать еще одну стоящую книгу с картинками практически невозможно. А как человек, много лет проработавший в сфере финансовых услуг, думал, что нельзя разобраться в инвестициях, просто прочитав несколько десятков страниц.

И знаете что? Я был прав.

Ричардс, конечно, не Сент-Экзюпери, и вы точно не станете финансовым гуру, прочитав только эту книгу. Но я бы не променял ее на стопку других учебников по инвестициям. В отличие от них вы не встретите здесь сложных формул и терминов. Сент-Экзюпери, будучи летчиком, не стал писать книгу про элероны, рули высоты или о том, как рассчитать подъемную силу… А автор книги, которую вы держите в руках, будучи финансовым консультантом, не стал писать про фьючерсы, купонные платежи и расчет дюрации.

Ведь что может быть важнее самолетов? Только летчик! Что может быть важнее инвестиций? Только инвестор!

Пристегнитесь! Вам предстоит узнать много нового, и прежде всего – о себе.

Не мы утрем рынку нос, а он нам

Компании вроде Morningstar и Dalbar провели множество исследований, стремясь количественно выразить влияние поведения инвестора на реальную доходность. Такого рода анализ, как правило, направлен на сравнение дохода, полученного отдельным владельцем ценных бумаг в инвестиционном фонде, с доходностью самих фондов. Чтобы было понятнее: они пытаются сравнить доходность, которую получают инвесторы, с доходностью самих инвестиций.

Есть ли разница? Вы себе даже не представляете какая. Как правило, в рамках таких исследований приходят к выводу, что долгосрочная доходность инвесторов намного ниже доходности среднестатистического инструмента.

Есть ли разница? Вы себе даже не представляете какая. Как правило, в рамках таких исследований приходят к выводу, что долгосрочная доходность инвесторов намного ниже доходности среднестатистического инструмента.

Что это значит? Лишь то, что мы выбрасываем деньги на ветер.

Возьмем, к примеру, взаимный фонд. Все, что требовалось, – это вложить деньги в обычный взаимный фонд и оставить их там.

Но большинство инвесторов действовали иначе. Они постоянно то вкладывали деньги в фонд, то забирали их оттуда. Время было ограничено – и потери наблюдались колоссальные.

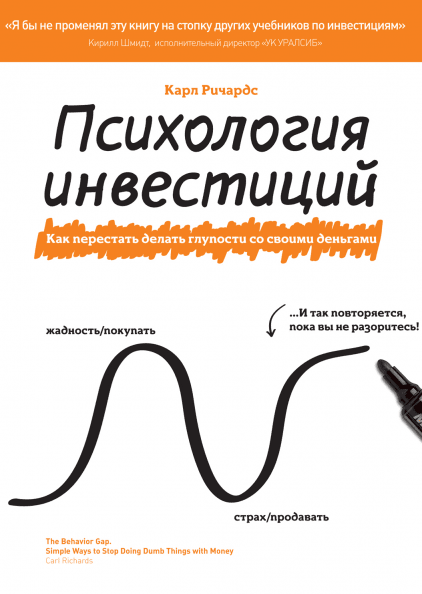

Чтобы обозначить разницу между доходностью инвестиций и доходностью инвестора, я придумал термин «поведенческая пропасть» и везде, где только появлялась возможность, начал делать наброски, представленные вниманию читателей на страницах этой книги. С тех пор я использую словосочетание «поведенческая пропасть» для описания всех ситуаций, в которых наше поведение приводит к неудовлетворительным результатам. Множество рисунков были сделаны мною для того, чтобы помочь клиентам и читателям понять, чем на самом деле мотивированы их действия.

Очевидно, что покупка паев, пусть даже в ничем особенно не выдающемся взаимном фонде, и их долгосрочное удержание – довольно выгодная стратегия. Но в действительности никто и никогда так не распоряжается своими деньгам. Мы торгуемся. Мы смотрим канал CNBC 1 и слушаем вопли Джима Крамера. Мы покупаем по высокой цене и продаем по низкой – другими словами, мы совершаем поступки, которые полностью противоречат здравому смыслу.

Когда читатели моего блога в The New York Times начинают заваливать меня электронными письмами с призывами докупить акции и увеличить свой портфель, я понимаю, что настало время проявить бдительность. Точно так же о том, что, возможно, пришло время скрестить пальцы в надежде на улучшение рыночных перспектив, я узнаю из стремления своих друзей и коллег продать имеющиеся у них акции.

Что самое интересное, они тоже все понимают! Мы вместе над этим смеемся. Они знают, что их порывы купить или продать опасны, и надеются, что я помогу им контролировать эмоции.

Весной 2009 года моих клиентов охватило чрезвычайное волнение. В один прекрасный день ко мне за консультацией пришли сразу трое. Как и большинство из нас тогда, они были до смерти напуганы. Рынок рухнул, и они понесли колоссальные потери.

Мои друзья и клиенты (часто это одни и те же люди) – не единственные инвесторы, испытывающие искушение сделать неправильный выбор. В 2008, 2009 и большей части 2010 года владельцы паев взаимных фондов постоянно выводили из них больше денег, чем вкладывали.

Только в декабре 2010 года из взаимных фондов было выведено 10,6 млрд долларов.

Затем в январе 2011 года как будто кто-то вдруг переключил тумблер: вливания в рынок составили около 30 млрд долларов. Инвесторы решили, что настало время снова вкладывать деньги в акции, – и это пришло им в голову после практически 100 %-ной доходности, впервые полученной после 2008 года, когда цены на рынке достигли исторических минимумов.

Разумно ли вкладывать деньги в активы, цена на которые удвоилась менее чем за два года? Купили бы вы дом, цена на который за последние пару лет выросла с 300 до 600 тысяч долларов? (Что-что? Именно так вы и сделали? Как это вас угораздило?)

Давайте вернемся в начало 2000 года. Рынок доткомов процветает. За предыдущий год NASDAQ вырос более чем на 80 %. Многие берут займы под залог собственной недвижимости и используют деньги для приобретения акций; особой популярностью пользуются высокотехнологичные компании.

По данным Института инвестиционных компаний (ICI), в январе 2000 года инвесторы вложили во взаимные фонды около 44 млрд долларов, побив рекорд предыдущего месяца – 28,5 млрд долларов.

Все мы знаем, что произошло потом. Поток инвестиций в фонды все не иссякал, в феврале и марте были зафиксированы новые рекорды. Индекс NASDAQ достиг своего максимума в 5000 пунктов, после чего за последующие шесть месяцев произошло его обвальное падение – он потерял около половины своей стоимости.

Ошибки в инвестициях – это ошибки инвесторов

Сейчас я больше, чем когда бы то ни было, убежден в том, что все ошибки в инвестициях на самом деле ошибки инвесторов.

Инвестиции не совершают ошибок. В отличие от инвесторов.

Инвестирование – это выбор. Именно об этой составляющей мы часто забываем. В какой-то момент мы сделали выбор в пользу инвестиций. До этого момента у нас в руках был сосредоточен контроль над всем процессом. Мы решили, что нам нужно получить ответы на некоторые вопросы (если таковые появились). Решили, у кого спросить. Решили, сколько и когда вкладывать.

Когда инвестиции эффективны, мы рады себя похвалить: «Я поставил на победителя». Конечно, когда дела идут хорошо, приятно приписывать себе все заслуги.

Но если наши вложения стали убыточными, то это непременно чья-то вина. Мы обвиняем того, кто убедил нас в необходимости этого вложения, обвиняем жуликов-банкиров, которые разрушили экономику, неконтролируемые государственные расходы, лживые средства массовой информации, плохую погоду в Бразилии… подойдет любой козел отпущения.

Все это напоминает мне случай в детстве, когда я снес газонокосилкой верхушку дождевателя. Помню, как я забежал в дом и сказал маме, что газонокосилка сломала дождеватель. Она терпеливо объяснила мне, что не газонокосилки ломают дождеватели, а десятилетние мальчишки. Когда дело доходит до инвестиций, ситуация повторяется. Положительный результат недостижим без тщательного изучения рынка (выяснения, где установлены дождеватели) или при неверных действиях (столкновение с дождевателем).

Инвестиционные инструменты не виноваты в наших ошибках. В какой-то момент нужно взять ответственность на себя. В противном случае мы обречены на одни и те же ошибки. При таком раскладе можно вовсе отказаться от попыток инвестировать, положить все сбережения в банк под фиксированную ставку и наслаждаться жизнью.

Одно из определений безумия звучит примерно так: безумие – это состояние, при котором человек продолжает делать то же самое (в данном случае обвинять инструменты в своих убытках) и ожидает при этом другой результат (в данном случае хороший доход).

Давайте прекратим вести себя как безумцы.

Психология инвестиций. Как перестать делать глупости со своими деньгами — Карл Ричардс (скачать)

(ознакомительный фрагмент книги)

Полную версию можно читать или скачать тут — Литрес

http://www.mann-ivanov-ferber.ru/books/sse/behavior-gap/

http://successlib.ru/psixologiya-investicij/