Дебетовая карта русский ипотечный банк

Несмотря на то что рынок дебетовых карт сформировался, стали появляться относительно новые продукты, позволяющие не только пользоваться интернет-банкингом, но и копить средства на выгодных условиях. Дебетовая накопительная карта Русский ипотечный банк выгодна тем, кто любит целевое использование средств. Изначально банк предлагал проценты на остаточную сумму, затем добавился кэшбэк и мобильное приложение. Теперь клиент может переводить средства между своими р/с с использованием интернет-банкинга, а затем и оплачивать товары/услуги.

Преимущества дебетовой карты «Русского ипотечного банка»

Карта обеспечивает начисление до 3% от общей стоимости совершенных покупок. Одновременно с этим возможно начисление на остаточную сумму до 10% годовых. Важным является то, что финансовая организация не снимает плату за выпуск. Клиенты могут получить продукт, который обладает функцией 3D-secure. С весны 2016 года появилась возможность сделать накопительную карту в категории Visa Platinum, а не только Master Card Gold.

Дебетовая карта «Русского ипотечного банка» оформляется не только в городах с отделениями банка, но и в любых других. Для обеспечения быстрой доставки работает курьерская служба. Дополнительно к вкладам можно открыть эту карту. Тогда проценты по сбережениям будут начисляться на карту. При необходимости можно снять часть средств и перевести без комиссии.

- расчет процентов происходи ежедневно,

- можно получать наличные в банкоматах ВТБ,

- есть возможность осуществлять пополнение с любой банковской карты,

- 100% гарантия государства,

- максимальная сумма бонусов не ограничена.

Условия использования дебетовой карты

Стоимость обслуживания карты варьируется от 0 до 99 рублей, в зависимости от тарифа. Сумма списывается при отсутствии банковского вклада, а также при сумме на счете менее 10 тысяч рублей хотя бы один раз в месяц. Если хотите получать проценты, то остаток должен быть от 30000 рублей и при совершении от одной покупки за месяц. На остаток по карте начисляется до 6.8% годовых.

Сейчас нет ограничений на получение средств, но если сумма больше 200 тысяч рублей, то придется заплатить комиссию 1,5%. За межбанковские переводы с использованием реквизитов сторонних финансовых организаций, которые осуществляются непосредственно в учреждениях, комиссия не взимается.

Если же совершаются переводы с карты на карту с использованием Visa Money Transfer или MasterCard MoneySend снимается сумма от 0,5%. При снятии суммы с карты через банкоматы других финансовых учреждений списывается суммы в размере фактически понесенных банком расходов.

Держателем карты — исключительно гражданин России, достигший 18-летия. Каждому человеку может быть выдано не больше одной карты в каждой из представленных валют (рубли, доллары, евро). Учитывайте, поступление денег, внесенных с помощью оператора в офисе, происходит на следующий день.

Отзывы о дебетовой накопительной карте «Русский ипотечный банк» больше положительные. При подаче заявки через онлайн оператор перезванивает через три дня для уточнения сведений. Вместе с тем отделений по всей России не так много, как у других финансовых организаций, поэтому не всем удобно совершать поиск подходящего филиала.

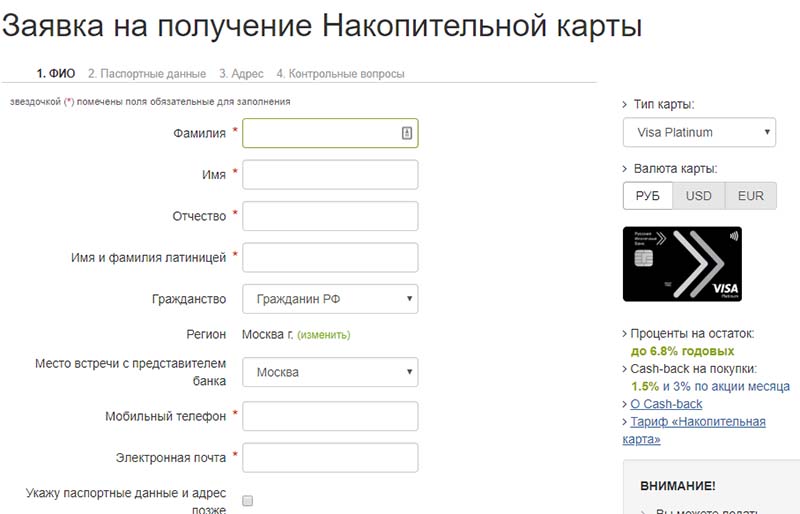

Как оформить карту?

Получить ее можно двумя способами: непосредственно в банке или через официальный сайт. Во втором случае заполняются:

- сведения о будущем клиенте,

- указываются паспортные данные и адрес,

- вписываются ответы на контрольные вопросы.

Обязательно ставится галочка в поле согласия на обработку персональных данных. При желании сведения из документов, удостоверяющих личность, могут быть предоставлены позже. На сайте вы сразу выбираете тип карты и предпочитаемую валюту.

Через несколько дней (от 1 до 3) звонит оператор, который поможет выбрать подходящий офис для получения готового банковского продукта. Он будет готов через две недели. Вы сразу же сможете пополнить свой счет.

В заключение отметим, что по картам VISA Platinum есть дополнительные привилегии. Клиентам предлагается помощь в решении юридических вопросов и относительно здоровья. Воспользоваться можно особым обслуживанием, скидками. Если с покупками, осуществленными через карту, что-то происходит, сумма возмещается.

Сам по себе банк является одним из самых лучших у нас в стране и предоставляет довольно качественные услуги по содержанию средств на счете. В данной статье мы рассмотрим одну из самых лучших банковских карт, которые представлены у этого банка. Русский ипотечный банк дебетовая карта – какие есть плюсы и минусы и почему стоит оформить именно ее?

Русский Ипотечный Банк – накопительные дебетовые карты

Русский Ипотечный Банк – накопительные дебетовые карты

Русский ипотечный банк «Накопительная» дебетовая карта

Дебетовая карта выпускается сразу в двух платежных системах в статусе Visa Platinum и MasterCard Gold. Именно поэтому вы с легкостью сможете расплачиваться ею в любой точке мира.

Если сравнивать именно две эти карты, то у Платиновой статус значительно выше, и она имеет более высокие привилегии при поездках за границу, если же ее использовать у нас на родине, то особой разницы с золотой практически нет.

Саму карту можно оформить в разных валютах: в долларах, евро или рублях. Но в основном наши граждане используют ее как носитель национальной валюты. Также карта имеет довольно неплохую кэшбэк программу. Вы будете получать до 1,5 % кэшбэка на все товары и услуги, что выше чем у большинства банков.

Есть также определенная категория товаров, за которые вы будете получать 3 % кэшбэка. Для того чтобы получить такой высокий процент возврата, вам нужно делать покупки у партнеров банка. Полный список партнеров есть на официальном сайте Русского Ипотечного Банка.

У самого банка есть партнерские программы с многими интернет-магазинами, покупая у которых кэшбэк будет еще выше. Чтобы уточнить процент по кэшбэку посетите сайт самого банка, так как интернет-магазины и партнеры банка постоянно пополняются.

Сама дебетовая карта является доходной или накопительной и имеет довольно высокий процент на остаток по счету. Сам процент может быть либо 4,4 %, либо 7,7 % – все зависит от условий пользования самой картой и счетом.

Если у вас на счету есть сумма от 10 тысяч до 700 тысяч рублей, и вы при этом активно пользуетесь счетом и производите пополнения и покупки, то процент будет выше 7,7 %. Если счет простаивает и большого оборота по нему нет, то процент будет 4,4 % годовых.

Также нужно обратить внимание, что минимальный порог по процентному доходу равен 10 000 рублей, а максимальный 700 000 рублей. На самом деле тут довольно высокий порог, который позволяет вам хранить и приумножать довольно большие суммы денег.

Условия использования дебетовой карты

При оформлении карты с вас плату за выпуск банк не взымает. Также первый год обслуживания будет стоить вам всего 990 рублей. Через год данная сумма уже будет больше – 1188 рублей. Но если на вашем счете баланс будет выше 10 000 рублей, то плата за обслуживание взыматься не будет.

Также есть небольшое ограничение по снятию средств в банкоматах. Вы можете снимать без комиссии средства в банкоматах до 100 000 рублей. Если данная сумма будет больше данного порога, но меньше 250 000 рублей, то комиссия уже будет 3 % от суммы.

Если порог будет выше 250 000 рублей, то комиссия будет 6 %. Как вы видите, лимит по снятию наличных не такой большой и эта карта больше подходит именно для безналичного расчета.

Именно такая же комиссия будет и при снятии средств в ПВН банка. Но до 100 000 рублей комиссия взыматься не будет. У банкоматов других банков комиссия будет больше на 1 % при тех же суммах.

Услуги по карте

Данной банковской картой вы с лёгкостью можете расплачиваться и снимать наличные за рубежом. Сама конвертация происходит не по курсу ЦБ, а по курсу самого банка, что довольно удобно. Также при конвертации дополнительные комиссии не взымаются.

Так что это отличная карта, которую с лёгкостью можно брать с собой в путешествие или в любую точку мира, так как обе платежные системы принимаются практически везде.

Также хочется отметить, что банк предоставляет абсолютно бесплатно услугу по СМС-банкингу. Данная услуга будет полностью информировать вас о состоянии вашего счета, путем СМС—сообщений. При любых транзакциях, переводах, пополнениях, либо произведя покупку вы будете получать СМС уведомление с полной информацией.

Аналогично вы можете пользоваться интернет-банкингом и мобильным банком, чтобы более детально просматривать свои счета, делать переводы и оплачивать различные услуги.

Хочу рассмотреть и представить хороший продукт, который при простых условиях может быть бесплатным. Речь пойдет о продукте накопительная золотая карта от Русского ипотечного банка — РИБ. Карточка обладает неоспоримыми преимуществами при небольшом числе недостатков. Сам я лично пользуюсь продуктом с самого-самого его появления.

Лицензия отозвана 23.11.2018

Содержание:

В рекламе на сайте мы видим совершенно типовую картину. Впрочем, у всех остальных банков тоже самое. Это уже тренд:

Достоинства накопительной карты РИБ

1. Бесплатный выпуск новой черной накопительной карты (раньше они были золотого цвета).

2. Бесплатное обслуживание золотой карты при условии совершения покупки или пополнения карты в отчетном периоде. Либо если есть в банке есть открытый вклад. Иначе 79 руб. в месяц.

3. С 01.11.2018 г., начиная со второго месяца использования карты, на остаток от 10 тыс. руб. (в долларах США это от 150) действует следующая вилка процентов на остаток:

- 7.0% годовых — остаток СКС до 100 000.00 рублей,

- 6,75% годовых — остаток СКС до 100 000.01 до 700 000.00 рублей,

- 6.5% годовых — остаток СКС до 700 000.01 до 1 400 000.00 рублей,

- 4.00% годовых — остаток СКС свыше 1 400 000.01 рублей.

- В первом месяце от 10 000 руб. будет 4% на остаток по счету.

- Кэшбэк в 3% в ноябре выплачивается за покупки в аптеках, кафе и ресторанах, театральных агентствах (МСС-коды: 5122, 5912, 5812, 5814, 7922) .

4. Бесплатные карточные пополнения до 50 тыс. руб. в месяц (далее 1.5% комиссия).

5. Бесплатные снятия денег до 100 000 руб. в месяц в любом банкомате группы ВТБ, далее комиссии от 2-4%.

6. Бесплатные стягивания денег через сторонние карточные сервисы до 100 000 руб. в месяц, далее комиссии в 1.5%.

7. Дешевые межбанковские переводы, выполняемые через интернет-банк, по 20 руб. за перевод. Где еще есть дешевые переводы можно узнать из отдельной статьи.

8. Бесплатное SMS-информирование.

9. Продукт стал поддерживать технологию Google Pay.

Недостатки накопительной карты РИБ

1. Для карточных пополнений используется чужой сервис Best2pay. Может возникнуть сложность в поиске крайнего.

2. Лимиты на пополнение и снятия. Платные пополнения карты наличными в сети банкоматов ВТБ и Почта Банка с приёмом наличных. Вилка процентов выглядит так:

- до 20 000.00 рублей – не взимается

- от 20 000.01 до 50 000.00 рублей составит 0.35% от суммы операции

- от 50 000.01 рублей составит 0.80% от суммы операции

3. Имеются комиссии при пополнении карты со счетов индивидуальных предпринимателей (от 0,3% до заградительных 8%)

4. Имеется странная комиссия в 100 руб., которая списывается ежемесячно, если срок действия карты истёк и прошел год после этого.

5. Есть мнения о невысокой надежности банка. Поэтому ни в коем случае не рекомендую превышать размер страхового покрытия АСВ, равный 1 400 000 руб.

Хочу показать рабочую схему как выгодно использовать карту Русского ипотечного банка на своем личном примере. Разумеется, дебетовая и кредитная карты могут быть иными. Главное обратить внимание на принцип построения типового кругооборота денег в ваших банках.

Наконец-то сделали лимиты

Долго народ ожидал, когда банк сделает по своим картам нормальную установку лимитов и наконец дождался. Ранее были только общие лимиты на интернет-банк. Так это выглядит в интерфейсе:

Пример значений лимитов для группы />

Сейчас же появились еще лимиты на карты. Так это выглядит в интерфейсе.

На снятия:

На покупки:

На платежи:

Теперь этого стало вполне достаточно и карту уже можно считать вполне защищенной.

По акции по 31.10.2018 была возможность бесплатно обменять действующую накопительную карту старого образца (желтую, выдавалась на 2 года) на новую MasterCard Gold Paywave, выполненную по бесконтактной технологии (черная, срок действия 5 лет).

Теперь перевыпуск по любой причине, кроме замены по сроку стоит 600 руб.

Как еще выгоднее покупать

Используя карту можно делать выгодные онлайн покупки во многих интернет-магазинах. Чтобы существенно сэкономить при покупке нужно проделать следующие действия:

- Предварительно зарегистрироваться в любом хорошем кешбек-сервисе. Я лично использую проверенный LetyShops.

- Выбрать из списка кешбек-сервиса нужный вам интернет-магазин и перейти в него по предлагаемой оттуда ссылке. Сделать покупку самым обычным образом.

- После получения покупки ваш кешбек отобразится в интерфейсе кешбек-сервиса. Вам останется только вывести свои деньги.

Выводы по накопительной карте РИБ

Как мы видим, золотая накопительная карта от банка РИБ обладает многими достоинствами. «Копилка» бесплатная, есть хороший процент на остаток, у нее лояльные лимиты на снятие денег, а банкоматы группы ВТБ широко распространены. Мне кажется, что это именно тот банковский продукт, который должен быть в кошельке, а не на полке у многих. Недостатком может служить только отсутствие банка во многих городах нашей страны.

Надеюсь, вам понравилась эта статья. Если есть вопросы и замечания, пишите их в комментариях .

За новыми интересными статьями теперь можно следить в Telegram-канале @ekonomschik.

Дебетовые карты в Русском Ипотечном Банке

Условия открытия и стоимость обслуживания дебетовой карты в Русском Ипотечном Банке. Подобрать и оформить заявку на банковскую карту онлайн через интернет.

1 дебетовая карта

| Валюта | Проценты на остаток | Стоимость обслуживания | Cash Back | Бонусы |

|---|---|---|---|---|

| российский рубль | до 7,4% | 0 — 990 | есть | нет |

| доллар США | до 1,2% | 0 — 15 | есть | нет |

| евро | до 0,6% | 0 — 15 | есть | нет |

Отзывы о дебетовых картах Русского Ипотечного Банка

Популярные предложения

Продукты банка

Подробнее

Современный рынок банковских услуг предлагает множество предложений по дебетовым картам. Основное отличие между этими продуктами состоит в условиях обслуживания.

Повышенным спросом у россиян пользуются дебетовки Русского Ипотечного Банка. Учитывая поставленные цели и свои финансовые возможности, каждый клиент этой компании может подобрать доступное и удобное в плане использования изделие.

На что обратить внимание при выборе

Ознакомиться с характеристиками предлагаемых тарифов заинтересованные лица могут на сайте Banki.ru. Наш проект тесно сотрудничает с данной финансовой организацией и предоставляет актуальную информацию обо всех ее продуктах.

Перед оформлением онлайн-заявки на выпуск пластика рекомендуется внимательно изучить все действующие предложения, оценить их достоинства и недостатки с учетом собственных интересов. Важно учитывать:

• цену за обслуживание;

• наличие опции «Овердрафт»;

• начисление процентов на остаток.

Это поможет определить дебетовку, пользоваться которой будет не только удобно, но и очень выгодно. Затем заказчик может обработать развернутую электронную анкету и отправить ее в банк. Менеджер свяжется с ним в течение дня.

Накопительные карты банков: что это

Относительно недавно в семействе пластиковых карт появились накопительные или, как их еще могут называть, сберегательные или дебетовые с начислением процентов. С первого взгляда это чрезвычайно выгодный банковский продукт, но так ли это, давайте разбираться.

Что такое накопительные банковские карты?

Накопительные банковские карты – это обычные дебетовые карты с приятным бонусом: начислением определенного процента на сумму остатка средств на счете. Величина процента варьируется в зависимости от банка и условий пользования картой. Все функции дебетовой карты сохраняются. Пользователь может:

- Осуществлять безналичные платежи за услуги и товары;

- Снимать наличные в любых отделениях банка, банкоматах и пунктах выдачи валют.

Как и в случае с дебетовой картой, количество средств на счете клиента, ограничено только его финансовыми возможностями. В случае необходимости счет легко пополняется.

Достоинства карты

Накопительные банковские карты – очень гибкий банковский продукт. Их основное достоинство заключается в том, что на средства, положенные на счет, постоянно начисляются проценты, при этом в любой момент к ним можно получить доступ в банкомате или ближайшем отделении банка. Оформить такую карту очень легко, однако заключать договор не стоит торопиться. Сегодня банки предлагают три типа таких договоров:

- На определенный срок, который оговаривается в документе. Он может варьироваться от тридцати дней и до трех лет. Если особо не оговаривается, клиент может в без ограничений пользоваться своими средствами. В данном случае проценты банк начисляет на фактически оставшуюся на счете сумму.

- Бессрочный. Предполагает беспрепятственный доступ к средствам на счете, с которого можно снимать любую сумму в пределах находящейся на депозите. Процент так же начисляется на остаток средств.

- Срочный договор, ограничивающий использование средств со счета, предусматривающий штрафы и перерасчет процентов при досрочном его расторжении.

Понятно, что третий вариант поддерживает интересы банка, что не выгодно для держателя карты. Поэтому стоит внимательно познакомиться с условиями заключения договора перед его подписанием. Вообще, накопительные карты – очень неоднозначный банковский продукт. Изначально они появились в качестве грамотного маркетингового хода для привлечения клиентов, переставшим в ситуации финансового кризиса доверять привычным депозитам. Именно поэтому в их использовании много «подводных камней», которые, зачастую, сводят к минимуму достоинства банковского продукта.

Хочу рассмотреть и представить хороший продукт, который при простых условиях может быть бесплатным. Речь пойдет о продукте накопительная золотая карта от Русского ипотечного банка — РИБ. Карточка обладает неоспоримыми преимуществами при небольшом числе недостатков. Сам я лично пользуюсь продуктом с самого-самого его появления.

Лицензия отозвана 23.11.2018

- Достоинства

- Недостатки

- Лимиты

- Как еще экономить

- Выводы

В рекламе на сайте мы видим совершенно типовую картину. Впрочем, у всех остальных банков тоже самое. Это уже тренд:

Достоинства накопительной карты РИБ

1. Бесплатный выпуск новой черной накопительной карты (раньше они были золотого цвета).

2. Бесплатное обслуживание золотой карты при условии совершения покупки или пополнения карты в отчетном периоде. Либо если есть в банке есть открытый вклад. Иначе 79 руб. в месяц.

3. С 01.11.2018 г., начиная со второго месяца использования карты, на остаток от 10 тыс. руб. (в долларах США это от 150) действует следующая вилка процентов на остаток:

- 7.0% годовых — остаток СКС до 100 000.00 рублей,

- 6,75% годовых — остаток СКС до 100 000.01 до 700 000.00 рублей,

- 6.5% годовых — остаток СКС до 700 000.01 до 1 400 000.00 рублей,

- 4.00% годовых — остаток СКС свыше 1 400 000.01 рублей.

- В первом месяце от 10 000 руб. будет 4% на остаток по счету.

Кэшбэк в 3% в ноябре выплачивается за покупки в аптеках, кафе и ресторанах, театральных агентствах (МСС-коды: 5122, 5912, 5812, 5814, 7922)

4. Бесплатные карточные пополнения до 50 тыс. руб. в месяц (далее 1.5% комиссия).

5. Бесплатные снятия денег до 100 000 руб. в месяц в любом банкомате группы ВТБ, далее комиссии от 2-4%.

6. Бесплатные стягивания денег через сторонние карточные сервисы до 100 000 руб. в месяц, далее комиссии в 1.5%.

7. Дешевые межбанковские переводы, выполняемые через интернет-банк, по 20 руб. за перевод. Где еще есть дешевые переводы можно узнать из отдельной статьи.

8. Бесплатное SMS-информирование.

9. Продукт стал поддерживать технологию Google Pay.

Недостатки накопительной карты РИБ

1. Для карточных пополнений используется чужой сервис Best2pay. Может возникнуть сложность в поиске крайнего.

2. Лимиты на пополнение и снятия. Платные пополнения карты наличными в сети банкоматов ВТБ и Почта Банка с приёмом наличных. Вилка процентов выглядит так:

- до 20 000.00 рублей – не взимается

- от 20 000.01 до 50 000.00 рублей составит 0.35% от суммы операции

- от 50 000.01 рублей составит 0.80% от суммы операции

3. Имеются комиссии при пополнении карты со счетов индивидуальных предпринимателей (от 0,3% до заградительных 8%)

4. Имеется странная комиссия в 100 руб., которая списывается ежемесячно, если срок действия карты истёк и прошел год после этого.

5. Есть мнения о невысокой надежности банка. Поэтому ни в коем случае не рекомендую превышать размер страхового покрытия АСВ, равный 1 400 000 руб.

Хочу показать рабочую схему как выгодно использовать карту Русского ипотечного банка на своем личном примере. Разумеется, дебетовая и кредитная карты могут быть иными. Главное обратить внимание на принцип построения типового кругооборота денег в ваших банках.

Наконец-то сделали лимиты

Долго народ ожидал, когда банк сделает по своим картам нормальную установку лимитов и наконец дождался. Ранее были только общие лимиты на интернет-банк. Так это выглядит в интерфейсе:

Пример значений лимитов для группы Classic:

Сейчас же появились еще лимиты на карты. Так это выглядит в интерфейсе.

На снятия:

На покупки:

На платежи:

Теперь этого стало вполне достаточно и карту уже можно считать вполне защищенной.

По акции по 31.10.2018 была возможность бесплатно обменять действующую накопительную карту старого образца (желтую, выдавалась на 2 года) на новую MasterCard Gold Paywave, выполненную по бесконтактной технологии (черная, срок действия 5 лет).

Теперь перевыпуск по любой причине, кроме замены по сроку стоит 600 руб.

Как еще выгоднее покупать

Используя карту можно делать выгодные онлайн покупки во многих интернет-магазинах. Чтобы существенно сэкономить при покупке нужно проделать следующие действия:

- Предварительно зарегистрироваться в любом хорошем кешбек-сервисе. Я лично использую проверенный LetyShops.

- Выбрать из списка кешбек-сервиса нужный вам интернет-магазин и перейти в него по предлагаемой оттуда ссылке. Сделать покупку самым обычным образом.

- После получения покупки ваш кешбек отобразится в интерфейсе кешбек-сервиса. Вам останется только вывести свои деньги.

Выводы по накопительной карте РИБ

Как мы видим, золотая накопительная карта от банка РИБ обладает многими достоинствами. «Копилка» бесплатная, есть хороший процент на остаток, у нее лояльные лимиты на снятие денег, а банкоматы группы ВТБ широко распространены. Мне кажется, что это именно тот банковский продукт, который должен быть в кошельке, а не на полке у многих. Недостатком может служить только отсутствие банка во многих городах нашей страны.

Надеюсь, вам понравилась эта статья. Если есть вопросы и замечания, пишите их в комментариях.

Что такое кэшбэк дебетовой карты?

Большинство российских банков выпускают дебетовые карты с cashback. Что это такое? Опция, благодаря которой, вам возвращается определенный процент от покупок. Главное условие – оплата по безналу. За обналичивание средств нет никакой компенсации.

Кому это выгодно:

- Банкам. Они приучают нас пользоваться их услугами, увеличивая оборот безналичных средств. Ничего плохого в этом нет, если финансовая организация надежная и не обанкротится в следующем месяце.

- Торговым точкам. Магазины, сервисы платят банку определенный процент за привлечение клиентов, а он делится им с вами.

Cashback по карте может начисляться как в виде баллов на специальный бонусный счет, так и в виде обычных денег.

Зачем знать MCC-код магазина и где его найти?

Процент возврата зависит от вида торговой точки. Некоторые банки начисляют повышенный кэшбэк за определенную категорию товаров и услуг. Например, авиабилеты, одежду, поход в ресторан или кино.

Но как они узнают, там ли вы потратили свои кровные? Информацию банки берут из MCC-кода. Это четырехзначный шифр. Он присваивается каждому торговому предприятию, в котором можно расплатиться картой.

MCC-кода нет на чеке. Узнать его можно, просмотрев операции по карте на сайте или позвонив в call-центр банка.

Виды торговых точек и MCC-шифры:

- 0001 – 1499 – сельское хозяйство;

- 1500 – 2999 – услуги по контракту;

- 3000 – 3299 – любые товары и услуги авиакомпаний;

- 3300 – 3499 – покупка, аренда машин;

- 3500 – 3999 – недвижимость;

- 4000 – 4799 – услуги по перевозке;

- 4800 – 4999 – коммуналка, телефонная связь, интернет, телевидение;

- 5000 – 5599 – оптовая, розничная продажа;

- 5600 – 5699 – одежда;

- 5700 – 7290 – магазины игрушек, электроники и бытовой техники, книг, аптеки, рестораны, бары, кафе;

- 7300 – 7999 – услуги в сфере бизнеса;

- 8000 – 8999 – услуги членских организаций и специалистов, частные клиники;

- 9000 – 9999 – муниципальные услуги.

У некоторых мелких магазинов MCC-код неправильный. Чтобы проверить, соответствует ли он категории предприятия, сделайте тестовую покупку, посмотрите на выписку по счету.

По каким параметрам выбирать карту?

Кэшбэк – самая популярная функция банковских карт. Из-за нее мы чаще стали расплачиваться по безналу, лишний раз минуя банкомат. Накопительные и кредитные карты становятся одинаково выгодными с этой опцией.

Как выбрать карту с кэшбэком – основные характеристики:

- Надежность, репутация банка. Прочитайте отзывы, посмотрите, кто является держателем основного пакета акций, были ли проблемы у финансовой организации раньше. Обходите стороной банки моложе 3 лет. Государственные финансовые учреждения предлагают менее выгодные условия, зато они стабильнее.

- Доступность, комфорт. Как много есть банкоматов, берут ли комиссию за снятие, есть ли обслуживание онлайн.

- Особенности кэшбэка. С каких покупок возвращают деньги, можно ли самостоятельно выбирать категорию товаров или услуг с повышенным cash back, каков процент возврата.

- Абонентская плата. Может ли быть карта бесплатной? Если да, то при каких условиях. Оправдает ли размер полученного кэшбэка ежегодный платеж за карту?

- Условия. Кэшбэк выплачивается деньгами или баллами? Есть ли условия, из-за нарушения которых отключат бонусную программу?

Идеальной карты для всех не существует. Будет ли выгоден вам тот или иной вариант, зависит от характера и размера трат, доходов. Не стоит забывать, что есть не менее выгодные кредитки. Например, мне нравится #ВсеСразу от Райффайзенбанка.

Прибыль на остаток по карточному счету

Карты, по которым банк начисляет проценты называются доходными. При этом, держатель пластика не ограничен в доступе к своим средствам, в отличие от вкладчика. Снять, расплатиться, пополнить счет можно в любое время. Большая часть дебетовых карт с начислением процентов на остаток средств имеет те же функциональные особенности, что и обычные карты.

Доходность дебетовой карты может зависеть от различных условий:

- категории карты. Логично, что по предложениям премиум категории устанавливаются большие ставки;

- остатка денежных средств на карточном счете. Некоторые банки ограничивают держателя, устанавливая ограничение по минимальной сумме на карте. При нарушении ставка падает или даже вовсе убирается;

- ежемесячной суммы трат, платежей по карте. Банк устанавливает лимит обязательного оборота, как например в ВТБ-24 по Мультикарте. В случае если держатель не достиг нужного предела, процент не начисляют.

Банки выбирают различные схемы начисления процентов на остаток. Это может быть ежедневный расчет при котором полученная сумма суммируется и в конце месяца зачисляется на счет. Второй вариант, когда процент начисляется на среднемесячный остаток по карточному счету. Банк суммирует все ежедневные суммы, делит их на количество дней в месяце и на полученный результат начисляет процент.

Важно, что на средства, находящиеся на счете дебетовой карты и на начисленные и аккумулированные проценты распространяется действие системы страхования вкладов. При этом в отличие от вклада до востребования, такие карты приносят прибыль.

Сравнение карт

Таблица условий по дебетовым картам с начислением процентов на остаток:

| Банк/эмитент | Карта(ы) | Начисление процентов на остаток средств на счете | Условия начисления процентов | Обслуживание в год | Бонусы/Кэшбэк | Особенности | |

| Оборот по карте | Мин. остаток | ||||||

| ВТБ 24 | Мультикарта | от 1% до 6% | от 5 000 руб. | нет | 0 /2998 руб. | подключение опций с кэшбэком от 1% до 10% | доходность карты тем выше, чем выше ежемесячный оборот. Дополнительную доходность обеспечит подключение опции «Сбережение» |

| Локо-Банк | Максимальный Доход | от 3,5% до 7,25% | 60 000 руб. | 60000 руб. | 0 /8388 руб. | кэш-бэк 0,5% на все и до 5% на акции | бесплатные: смс-информирование, пополнение карты |

| Простой Доход | от 3% до 6,25% | 20 000 руб. | 20000 руб. | 0 руб. | до 5% на акции | ||

| Русский Ипотечный Банк | Накопительная | от 4% до 6,50% | минимум 1 операция по счету (пополнение или оплата товаров и услуг) | от 10 000,01 руб. | 0 / 990 руб. | Cash Back от 1,5% до 3% | бесплатное снятие наличных на сумму до 100 000 рублей, смс-информирование без комиссии |

| Ренессанс Кредит | Дебетовая | от 6% до 7,25% | нет | нет | 99 / 807 руб. | бонусы от 1% и 5% | снятие наличных в сторонних банкоматах бесплатно на сумму до 25 000 в месяц, смс-информирование 50 рублей |

| Банк ФК Открытие | Смарт карта | от 2% до 5% | нет | нет | 0 /3588 руб. | кэш-бэк от1% до 10% | снятие наличных в банкоматах банка бесплатно только на сумму до 5 000 рублей в месяц. Чтобы снять большую сумму без комиссии нужно выполнить условия бесплатности карты. |

| Зенит | Cash Back | от 3% до 6% | нет | нет | 0 / 2388 руб. | 10% | Снятие наличных до 700 000 рублей бесплатно, свыше – 3% от суммы. Неразрешенный овердрафт выльется в 40% годовых, а смс-информирование обойдется в 59 рублей за месяц. |

| РСХБ | Капитал (моментального выпуска) | от 1% до 3% | нет | нет | 300 руб. | 1,5 балла за 100 потраченных рублей, в рамках программы лояльности «Урожай» | При оформлении карты на счет нужно внести не менее 30 000 рублей плюс сумму комиссии за годовое обслуживание |

| ПСБ | В движении | 5% | нет | 5 000,01 | 0 /1 089 руб. | от 1 до 7 баллов за каждые 100 рублей | Плата за обслуживание не взимается при сумме ежемесячных покупок от 5 000 рублей |

| Твой кэшбэк | нет | нет | от 0 до 1 639 руб. | 1%-5% | Плата за обслуживание не взимается при сумме ежемесячных покупок или остатке на счету от 20 000 рублей | ||

| Карта мира без границ | 5% | 25 000 | нет | от 1 990 до 2 323 руб. | 1-1,5 мили за 100 рублей | Есть возможность получения карты с индивидуальным дизайном, комиссия за услугу 333 рубля | |

| Почта Банк | Пятерочка | 3% | нет | от 1 000 | 0 руб. | 3-4 балла с 20 рублей за покупки в магазине Пятерочка, 2 балла за 20 рублей с остальных покупок | Совместное использование карты «Пятерочка» и «Выручай-карты» повышает эффективность бонусной программы |

| Тинькофф Банк | Tinkoff Black | 6% | от 3 000 рублей | нет | 0-1188 руб. | Cash Back от 1% до 30% | Кэшбэк 5% в определенных категориях, которые меняются ежеквартально |

| Кредит Европа Банк «КЕБ» | Card Plus (Карта Плюсов) | 5,30% | нет | 10 000 | 0 руб. | кэш бэк: 5% при оплате на АЗС; | Банком установлен лимит на снятие наличных в собственных банкоматах: не более 60 000 за день. |

| 1% при оплате иных покупок (максимально 5 000 рублей в месяц) | |||||||

| РНКО «Платёжный центр» | Билайн | до 6% | от 3 000 рублей | от 3 000 | 0 руб. | кэш бэк 1% на все покупки, 5% в трех любимых местах, 15% у партнеров. Лимит бонусов — 3 000 | Доходность карты в рамках услуги «Проценты на остаток» |

| Кукуруза | до 6,5% | нет | 259 рублей | 0 руб. | от 1% до 30% бонусов | Услуга накопления % на остаток подключается в рамках договора с одним из банков. | |

| РосЕвроБанк | Накопительная | 6,10% | нет | нет | 0 руб. | нет | СМС-информирование 61 рубль в месяц |

| Росгосстрах Банк | Отличная | 5% | нет | нет | 300 руб. | 1% на все покупки и 5% при оплате в продуктовых магазинах | Бесплатное снятие наличных в своих банкоматах на сумму до 50 000 рублей в месяц, далее комиссия 1,5%, но не менее 150 рублей. |

| МТС Банк | МТС Деньги Премиум | 5,50% | нет | нет | 1 000 -12 000 руб. | 1% на все покупки | Бесплатно: страховка, смс-информирование и экстренные услуги за границей |

| Хоум Кредит | Польза | от 3% до 7,5% | нет | нет | от 0 до 1 089 руб. | 1% на покупки, 3% в специальных категориях, 5%-10% у партнеров банка | Первые 5 снятий наличных через банкоматы сторонних банков — бесплатно |

| Рокетбанк | Все включено | 5,50% | нет | нет | 0 руб. | 1% на любые покупки, 10% в «любимых» заведениях | Каждый месяц 5 бесплатных снятий в любых банкоматах мира |

| Уютный Космос | 3480 руб. | Каждый месяц 10 бесплатных снятий в любых банкоматах мира | |||||

| АК Барс | Generation | 5% | 15 000 руб. | нет, макс. — 100 000 руб. | от 0 до 1 788 руб. | 10% АЗС и транспорт, 5% Развлечения, 1% остальные покупки | Каждый месяц 5 бесплатных снятий в любых банкоматах мираКаждый месяц 10 бесплатных снятий в любых банкоматах мира |

| Evolution | от 3% до 7% | нет | 30 000 руб. | от 0 до 790 | от 1 до 1,25% | Выдача наличных в банкоматах других банков на сумму до 50 000 рублей бесплатно | |

Интересно, что такие крупные эмитенты как Сбербанк, ВТБ предлагают доходные карты лишь для пенсионеров и только платежной системы МИР. А в Газпромбанке, Альфа-Банке, ЮниКредит банке, Райффайзен банке и вовсе нет аналогичных предложений.

Плюсы и минусы карт с начислением процентов

Банки постоянно меняют и расширяют линейку доходных дебетовых карт, делая их конкурентоспособными. В то же время такой продукт более сложный и только полный анализ плюсов и минусов позволит потребителям выбирать наилучшее предложение.

Преимущества

- возможность проводить любые операции со средствами на счете;

- снимать деньги без потери уже начисленных процентов;

- наличие дополнительный привилегий, сервисов, бонусов, программ лояльности;

- бесплатный выпуск и умеренная плата за обслуживание;

- бесплатный онлайн-банкинг.

Недостатки

При открытии доходной дебетовой карты важно обратить внимание на условия, которые могут потянуть за собой дополнительные расходы:

- высокие штрафы и пени за превышение овердрафта;

- плата за сопутствующие услуги: смс-информирование, выписки по счету;

- банки могут в одностороннем порядке менять ставки по доходным картам, предварительно уведомив клиента;

- процент за снятие наличных.

Кроме того, правило, относящееся ко вкладам и запрещающее изменение годовых ставок в одностороннем порядке, не касается дебетовых карт. Банк в одностороннем порядке может пересмотреть доходность как уже выданных карт, так и новых. Единственное, что ожидает клиента в такой ситуации – это предварительное уведомление в письменном виде за 14 дней до изменения.

Банковская карта с начислением процентов на остаток – это не только удобный и востребованный платежный инструмент, но и возможность заставить свои деньги работать и приносить прибыль, в отличие от просто нахождения на счете. Банковский рынок богат предложениями в этом направлении. И только объективная и точная оценка условий, при которых действуют ставки, а также дополнительных преференций позволит выбрать наиболее подходящий продукт.

Этот сравнительный анализ, конечно, субъективен. Но он помогает составить общую картину и выделить лучшие доходные предложения.

Кредитные карты с процентами на остаток

Зачем человеку кредитная карта? Ответ очевиден: брать взаймы у банка тогда, когда в этом появится необходимость. Но если человек хочет не только кредитоваться и платить за это проценты, а еще и планирует преумножить собственные финансы, то кредитка б…

Для чего нужен накопительный счет

В отличие от вклада, накопительный счет может использоваться как повседневный кошелек или средство достижения определенной цели. К примеру, вы мечтаете поехать в Лондон. Для этого вам нужно накопить 100 000 рублей. Откладывайте ежемесячно 10 000 рублей на счет и через 10 месяцев ваша мечта сбудется. К тому же вы получите проценты, что немаловажно.

Если у вас несколько целей, вы можете открыть для каждой свой отдельный счет, но всего не более 12 штук.

Счет можно оформить через:

- Через интернет-банк на сайте Тинькофф

- Через мобильное приложение от Тинькофф банка

Последнее необходимо предварительно скачать и установить на ваш смартфон. Это можно сделать в одном из магазинов приложений. Для Android – в Google Play, для iOS – в App Store.

Условия по счету

В отличие от большинства банков, у которых десятки видов счетов и не совсем понятно, чем один отличается от другого, Тинькофф придумал всего один накопительный сейф-счет. Он собрал в нем все лучшее – и широкий функционал, и неплохую доходность.

- Уровень доходности в рублях – 5% годовых.

- Можно снимать деньги со счета и пополнять его в любой момент без ущерба процентам, ведь проценты рассчитываются каждый день.

- Как говорилось выше, процент начисляется на остаток по счету ежедневно, но выплачивается он 1 раз в месяц, в момент формирования выписки по карте.

- Нет ограничений по минимальной сумме. Только вам решать, какую сумму вы готовы разместить на нем.

- Максимальная сумма одного счета — неограниченно, общая сумма на всех накопительных счетах в одной валюте не должна превышать 100 000 000 рублей.

- Накопительный счет открывается лишь в рублях.

Возможные операции по счету

- пополнение наличными – можно добавлять средства на счет каждый месяц, можно не добавлять – на ваше усмотрение. Как пополнить? Простейший способ — прямо через интернет-банк с вашей дебетовой карты. Если хотите пополнить накопительный счет наличными, то просто закиньте деньги на карту, а потом с нее за 2 клика мышкой — на накопительный счет. Есть еще особый способ для педантов, которые хотят оформить все на бумаге — есть возможность оформить и пополнить счет в офисе Тинькофф Банка в Москве. Но за это банк берет комиссию — 1000 рублей.

- частичное снятие – в любой момент без штрафных санкций. Как снять? Перевести на карту Тинькофф Блэк.

Как оформить накопительный счет?

- Если вы клиент Тинькофф Банка. Для клиентов все очень просто. Авторизуйтесь в личном кабинете на сайте и переводите средства со своей карты на новый накопительный счет.

- Если вы не клиент Тинькофф Банка. Если вы только желаете стать клиентом Тинькофф Банка, то вам нужно оформить дебетовую карту Tinkoff Black или вклад. Через 1-2 рабочих дня (срок может увеличится в зависимости от региона) банк пришлет карту. Ее нужно активировать указанным в конверте способом. После этого пополните карту любым из удобных вам вариантов — наличными у партнеров банка, с другой карты Тинькофф или со счета в другом банке, а дальше перечислите средства на накопительный счет.

Если вы по какой-то причине не хотите бесплатно открывать счет онлайн, обратитесь в единственный офис Тинькофф Банка в Москве, но приготовьтесь заплатить за обслуживание 1 000 рублей.

Источник https://ochaghome.ru/debetovaja-karta-russkij-ipotechnyj-bank/

Источник https://web.archive.org/web/20181004235542/http://www.banki.ru/products/debitcards/russipoteka/

Источник https://epayinfo.ru/karty/nakopitelnye-karty-bankov-chto-eto.html

Источник