Что значит дебетовая карта и стоит ли ей пользоваться

Хотите получать реальные бонусы в виде денег? Тогда эта статья для вас. Мы поговорим про дебетовые карты, узнаем что это такое, приведём аргументы за их использование. Рассмотрим обзор лучших дебетовых карт с процентом на остаток и кэшбеком. Дадим советы по пользованию и выбору.

1. Что такое дебетовая карта простыми словами

В основном все дебетовые карты именные. У каждой есть конкретный срок действия, по истечению которого она автоматически блокируется. Как правило, банки делают перевыпуск бесплатно.

Поскольку карта привязана к банковскому счету, то снять больше чем у вас есть нельзя. Однако счёт все равно можно увести в минус. Например, при оплате за смс-уведомления, списание месячного или годового обслуживание, а также при снятие денег с банкоматов других банков.

Для удобства пользования почти всегда подключают SMS-уведомления (SMS-банкинг). Эта услуга подключается добровольно. Её стоимость обычно составляет 60 руб/месяц. Благодаря SMS-уведомлениям можно следить за балансом. Это сильно повышает уровень безопасности средств.

Для снятие денег в банкоматах или оплаты в магазинах требуется вводить PIN-код. Его знает только владелец. Даже сотрудники банка не знают этот номер. Его нельзя сообщать никому.

Держателю дебетовых карт представляется доступ в интернет-кабинет, в котором можно смотреть отчеты, отправлять деньги межбанковским переводом и прочее.

2. Как выглядит дебетовая карта и что за информация на ней есть

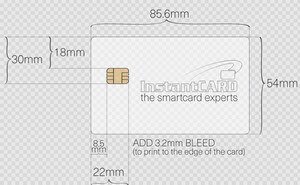

Дебетовая карта представляет собой кусок пластика размерами 54×86 мм со скругленным краями. На лицевой стороне содержится следующая информация:

- Уникальный номер карты. У именных он состоит из 16-ти уникальных цифр. У обезличенных из 18-ти. Номер не является тайной информацией и ее можно вписывать при оплате в различных сервисах;

- Имя держателя (написано на латинице);

- Срок окончания действия (месяц и год);

- Тип платежной системы (Visa, Master Card, Мир);

- Значок «PayPass». Это дает возможность бесконтактной оплаты. В большинстве случаев банки выпускают карты с такой возможностью;

На обратной стороне есть защитный код состоящий из трех цифр. У Mastercard — CVC2, у VISA — CVV2. Этот код нельзя никому сообщать, поскольку некоторые онлайн платежи принимают оплату только по данным карты (без sms-подтверждений). Более подробно читайте: что такое CVV и CVC.

3. Что такое начисление процентов на остаток

Есть класс дебетовых карт, которые начисляют проценты на остаток. Это дополнительный приятный бонус держателям. Однако далеко не все банки такие щедрые. Размер процента может периодически изменяться в зависимости от ключевой ставки ЦБ и потребности самого банка в деньгах.

На все средства, которые есть на счете будут начисляться проценты. Фактически дебетовая карта будет являться вкладом, с которого можно всегда снять деньги без потери процентов. В этом плане они очень похожи на облигации.

Например, процент на остаток 10% годовых. Вы пополнили свой счет 1 числа месяца на 100 тыс. рублей, а 27 числа этого месяца сняли все эти 100 тыс. рублей. В этом случае в конце месяца вам начислят 739 рублей. Эта сумма за 27 дней: 100000 × 0,10 × 27/365.

Начисления накапливаются ежедневно. Можно каждый день класть сумму на свою дебетовую карту, потом на следующий день выводить, потом снова класть (через день). В итоге вам начислят проценты лишь за полмесяца 15 дней.

Есть дебетовые карты, которые предлагают очень высокие проценты на остаток. Они равны средним процентам, как у полноценных банковских вкладов.

Все деньги на дебетовых картах застрахованы по программе АСВ (агентство по страхованию вкладов). Поэтому, если у банка отберут лицензию, вы получите всю сумму, но не более 1,4 млн рублей.

4. Что такое кэшбэк по дебетовым картам

Есть разные варианты с начислением кэшбэка по дебетовым картам. Лишь малая часть банков начисляют его.

Идея кэшбэка в следующим: вы оплачиваете покупки дебетовой картой. На потраченную сумму в конце месяца возвращается какой-то процент. Например, у Тинькофф и Польза это 1% на все покупки.

Многие банки начисляют кэшбэк лишь на некоторые категории товаров. Например, авиабилеты, косметика.

Выгода получения кэшбэка очевидна. Фактически Вы ничего не делая возвращаете себе 1% со всех покупок. Если расплачиваться картой без кэшбэка, то никаких выплат не получите.

5. Лучшие дебетовые карты с начислением процентов

У каждого банка представлены различные дебетовые карты. Однако мало, кто предлагает своим клиентам условия с начислениями процентов, кэшбэка и бесплатным обслуживанием, но тем не менее есть пару вариантов. Давайте рассмотрим такие предложения на рынке

5.1. Дебетовая карта Тинькофф

Дебетовая карта Тинькофф — самая лучшая и удобная дебетовая карта, на мой взгляд. Фактически у нее нету минусов. Все условия более чем приемлемые и удобные.

| Проценты на остаток | 6,0% (выплачивается по истечению месяца) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). Есть бонусные категории по 5% кэшбэка |

| Обслуживание | бесплатно, при условии наличия суммы в 50 тыс., иначе 100 руб/мес |

| Снятие | без комиссии в любом банкомате мира при условии единовременного снятия суммы более 3000 рублей |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | Бесплатно |

| Пополнение | через партнеров и перевод с карты на карту без комиссии (до 300 тыс. руб в месяц) |

| Зарплатный проект | можно подключить |

Заказать ее можно через официальный сайт Тинькофф. После оформления заявки Вы сами назначаете время и место ее привоза. Эта услуга бесплатна. У Вас не будет никаких проблем с ее получением. Делают эту карту в течении 1-3 дней.

Более подробно про дебетовую карту Тинькофф Платинум читайте в обзоре.

5.2. Дебетовая карта «Польза» (ХоумКредит Банк)

Дебетовая карта «Польза» от ХоумКредит Банк появилась сравнительно недавно и сразу стала одним из лучших предложений на рынке. Класс карты «Platinum». Рассмотрим в таблице все особенности «Пользы»

| Проценты на остаток | 3% годовых при остатке на счете от 10 000 рублей до 300 000 рублей; 1.5% годовых при остатке на счете более 300 000 рублей, (на сумму, превышающую 300 000 рублей) |

| Кэшбэк | 1% на все покупки (выплачивается по истечению месяца). На выбор каждый месяц предлагаются три категории повышенного кэшбэка 5% |

| Обслуживание | бесплатно при условии траты 7 тыс. рублей в месяц, иначе 100 руб/мес |

| Снятие | лимит на снятие 300 000 рублей в любом банкомате. Без комиссии на первые 5 снятий в месяц, далее 100 рублей за снятие в чужих банкоматах. |

| SMS-уведомления | 59 руб/мес |

| Межбанковские переводы | 10 рублей |

| Пополнение | бесплатно |

| Зарплатный проект | Можно подключить |

Дебетовая банковская карта ХоумКредит Банка «Польза» является одним из лучших предложений на рынке. Рекомендуем ее оформить каждому, кто хочет эффективно управлять деньгами. В 2018 г. она заняла первое место среди пользователей.

Одной из отличительных черт является то, что она дает кэшбэк даже при оплате коммунальных платежей, интернета, пополнение мобильного телефона.

6. Основные типы и классификация дебетовых карт

Каждая карта имеет в своем основании платёжную систему. Их не так уж и много:

- Visa International (Самая популярная);

- Mastercard (Вторая по популярности);

- Maestro;

- American Express;

- ПРО100;

- Мир;

Помимо этого у каждой из платежных систем есть свои подвиды значимости карт:

- Electron;

- Classic;

- Platinum;

- Silver;

- Gold;

Дебетовые карты Platinum, Gold является самими «престижными». У них наибольшее число возможностей. Например, по бронированию отелей, оплаты в интернете, использованию за рубежом. Эти карты самые дорогие в обслуживание.

7. Плюсы использования дебетовых карт

1 Удобный способ для обналичивания средств. Вам не надо идти в банк и стоять очередь, чтобы снять немного наличных. Банкоматы работают круглосуточно и располагаются во многих торговых точках.

2 Позволяет не таскать с собой наличные деньги в магазине, считать всю мелочь и прочее. Это крайне удобно.

3 Начисления процентов на остаток. С учетом начисления процентов на остаток и кэшбэка делают дебетовые карты в использование не только удобным, но и выгодным.

Представьте, что вы покупаете тур в Европу стоимостью 120 тыс. рублей. Оплачивая эту покупку дебетовой картой Польза и получаете деньги 3600 рублей (3% от суммы).

4 Оплата онлайн. Многие товары покупаются через интернет. Банковские карты один из главных вариантов оплаты. Поэтому порой это единственный способ оплаты.

8. Защита и безопасность дебетовой карты

Ранее все банковские карты имели защиту в виде «защитной ленты». Но это уже устаревшая технология, которая нигде не применяется.

На данный момент все выпускаемые банковские карты имеют специальный чип, который гораздо реже ломается и имеет более высокую степень защиты.

Снять деньги онлайн с дебетовая карта можно лишь полностью зная ее данные: имя держателя, ее номер, срок действия и защитный код CVC. Если кто-то узнал эти данные, то рекомендуется заблокировать свою карту, иначе есть большая вероятность хищения с нее средств.

При снятие денег с банкомата защита происходит вводом пин-кодом. Его надо тщательно скрывать и никому не показывать. Злоумышленники могут подделать данные карты и обналичить ее, но для этого надо знать пин-код.

Многие знают про эти моменты, но все равно становятся жертвами мошенников. Почти все хищения происходят из-за грубых нарушений правил безопасности.

9. Ответы на часто задаваемые вопросы

9.1. Чем отличается дебетовая карта от кредитной

Кредитная карта отличается от дебетовой прежде всего тем, что ее основное назначение — это возможность быстро взять деньги в кредит. Банк выпустивший карту дает возможность оплаты покупок с лимитом какой-то суммы (обычно это до 100 — 200 тыс. рублей). Дается льготный период в течении которого можно погасить этот долг без выплаты каких-либо процентов.

Льготный период у каждого банка свой. Обычно этот срок от 30 до 60 дней. В случае, если за этот срок кредит не будет погашен, то начисляются штрафы и проценты. Они довольно большие. Поэтому лучше не доводить до этого.

С кредитной карты нет возможности снимать наличные без процентов, в отличии от дебетовой карты. Если вы всё же снимаете их, то сразу списывается комиссия (3-5%).

С виду кредитная и дебетовая карта ничем не отличаются.

9.2. Что лучше – кредитная карта или дебетовая

У дебетовой и кредитной карты разные предназначения, поэтому выбрать что лучше сложно. Если цель хранить деньги на карте и расплачиваться её, то дебетовая удобнее.

Если необходимо что-то купить срочно в кредит, то идеальным вариантом подойдет кредитная карта. Она позволит взять беспроцентный кредит на небольшой срок без лишних походов в банк.

Важно понимать, что снимать деньги с кредитной карты крайне не рекомендуется! За это взимается большие комиссии.

9.3. Что такое овердрафт

Овердрафт позволяет оплачивать покупки на сумму средств, которые превышают остаток по карте. Другими словами вы берёте «кредит», который можно потом погасить.

Услуга «овердрафт» есть далеко не у каждой дебетовой карты. Обычно её можно отключить, чтобы обезопасить себя от ухода в «минус».

Бывают карты, которые позволяют без процентов уходить в минус на какой-то срок (обычно это 30-60 дней). Кредит дается на этот срок без каких-либо переплат. Однако, если в оговоренный срок не погасить задолженность, то автоматически начисляются штрафы (причем приличные). Можно таким образом переплатить 3-10% от исходной суммы долга. Поэтому лучше не шутить с овердрафтом.

9.4. Я потерял дебетовую карту, что делать

Если дебетовая карта была потеряна, то немедленно свяжитесь по горячей линии с банком, который её выпустил и заблокируйте её. Если она окажется в руках «умельцев», то они смогут списать с нее все деньги.

Банк перевыпустит карту, но скорее всего за какую-то плату, поскольку перевыпуск делается по вине пользователя.

Если банкомат «съел» карту и не возвращает, то необходимо связаться с тем банком, кому принадлежит банкомат. Чаще всего, они не возвращаются и их приходится перевыпускать после этого.

Дебетовые карты

Банковские карты постепенно вытесняют наличные. Практически у каждого человека есть пластиковая карта. С ней удобно получать зарплату, переводить деньги близким, расплачиваться в интернете. Несмотря на такую популярность, не все знают, как начисляется кэшбэк и проценты на остаток, где снимать наличные без комиссии, в чём разница между дебетовой картой и кредиткой.

Что такое дебетовая карта, почему так называется и зачем она нужна

Дебетовая карта — это банковская карта, которой можно расплачиваться в магазинах и супермаркетах, но только своими деньгами (исключение – карты с овердрафтом). Такое название происходит от слова «дебет» (бухгалтерский термин) и переводится с латыни как «должен».

- оплачивать покупки через интернет и оффлайн;

- получать зарплату или пенсию;

- хранить свои деньги на карте и получать проценты на остаток;

- получать кэшбэк.

А ещё снимать наличные в банкоматах, оплачивать услуги ЖКХ онлайн, совершать платёж по кредиту или ипотеке без визита в банк.

Виды дебетовых карт

Дебетовки отличаются по четырём критериям:

Платёжная система

Уровень клиента

Защита карты

С магнитной лентой

Платёжная система

МИР — это российская платёжная система. Создана в 2015 году. С 1 июля 2021 года все пенсии и пособия получают только на карту этой платёжной системы.

Visa и MasterCard — международные платёжные системы.

Уровень клиента

Золотая или платиновая карта даёт своему владельцу повышенные лимиты на снятие наличных или перевод средств. Её обслуживание стоит дороже.

Защита карты

В магнитной полосе закодирована информация о клиенте, при проводке карты через платёжный терминал информация считывается системой.

Карта с чипом — информация вшита в чип. Этот способ защиты безопаснее и надёжнее, чем магнитная лента

Комбинированные — совмещают оба уровня защиты.

Персонализация

Именная карта — карта с именем владельца. Выдаётся по срокам от двух до десяти дней. Заявление на неё нужно оформить заранее и дождаться уведомления от банка о том, что карта изготовлена.

Неименная карта. В отличие от именной, её не нужно изготавливать, карты хранятся в банке. Например, карту Momentum в Сбере можно оформить за 10 минут.

- Имеет бесплатное годовое обслуживание. (Обслуживание по СберКарте – 150 руб. в месяц, если тратить менее 5000 рублей в месяц.)

- После истечения срока карта не перевыпускается. Взамен просто выдаётся новая.

Ограничений на оплату товаров в интернете по карте Momentum нет.

Плюсы и минусы

- Проценты на остаток. Такие банки, как Тинькофф, Совкомбанк, Альфа-Банк, начисляют проценты на остаток средств владельцам карт. Обычно это от 3,5 до 7%.

- Кэшбэк. За потраченные деньги часть средств возвращается на карту. Банк Тинькофф, например, начисляет кэшбэк на выбранные категории (спорттовары, аптеки, бензин, развлечения) от 5 до 15%.

- Бесплатное обслуживание. Банк не берёт денег за пользование картой. Пример от Тинькофф: при оформлении новой карты Тинькофф Блэк с 21 по 30 июня 2021 года клиент получал бесплатное обслуживание навсегда без дополнительных условий. Но сейчас акция уже не действует.

- Удобно вести бюджет. Вся информация о расходах доступна в мобильном приложении или на сайте. В любой момент можно посчитать, сколько денег потрачено и за какой период.

- Просто и удобно пользоваться. Дебетовка отлично заменит бумажник с наличными. А бесконтактная оплата позволит быстро расплатиться на кассе, не вводя ПИН-код (при оплате до 1000 рублей).

- Лимиты и ограничения. Для дебетовых карт у разных банков свои условия. У СберКарты для бесплатного обслуживания нужно тратить от 5000 до 20 000 рублей в месяц. Лимит на снятие наличных на таком тарифе – 150 000 рублей в сутки.

- Не всегда принимают к оплате. На рынках, в отдельных магазинчиках безнал не принимают. Поэтому лучше заранее снять необходимую сумму с карты.

- Рост мошенничества. Всё чаще пользователям карт звонит «служба безопасности банка».

Владельцам карт всегда нужно быть внимательными и никому не сообщать данные. Ни номер карты, ни CVC-код (трёхзначный код на обороте карты), ни код из смс от банка при оплате.

Как пользоваться дебетовой картой

Есть три операции: оплата онлайн или в магазинах, снятие наличных и перевод денег со своей карты на другую.

Как платить картой в магазинах и онлайн

Если карта бесконтактная, для оплаты покупок в магазинах достаточно просто приложить её к платёжному терминалу. Если нет, то карту нужно вставить в терминал.

- Выбрать товар и положить его в корзину.

- Перейти к оплате.

- Ввести номер карты (обычно это 16 цифр).

- Имя и фамилию владельца.

- Срок действия карты (месяц и год).

- CVC-код нужно вводить последним (трёхзначный код указан на обратной стороне дебетовой карты).

Затем после ввода всех данных транзакцию нужно будет подтвердить – ввести код, полученный в смс.

Как пополнить

- Пополнить дебетовую карту в банке. Нужно прийти в отделение с паспортом и нужной суммой.

- Внести наличные в любом банкомате своего банка.

- Перевести деньги с другой карты. Через мобильное приложение или на сайте банка. Понадобится только номер карты. В таких банках, как Тинькофф и Сбербанк, перевод доступен по номеру телефона, к которому привязана карта.

Как снимать наличные

Чтобы снимать без комиссии, нужно выбрать банкомат своего банка или партнёра. Список банков-партнёров можно найти на сайте.

- Вставить карту.

- Набрать ПИН-код.

- Ввести нужную сумму.

- Подтвердить операцию.

- Получить наличные.

Некоторые сторонние банки позволяют снимать деньги с карт других банков, но взимают за это комиссию.

Как использовать для получения зарплаты

Если сотрудник уже работает, то при оформлении зарплатного проекта он получит карточку в бухгалтерии или в отделении банка. Бухгалтер 2 раза в месяц будет переводить зарплату по реквизитам на карту работника.

Если человек устраивается на новую работу и у него уже есть своя пластиковая карточка, тогда бухгалтерия запросит реквизиты. Может понадобиться номер дебетовки и номер счёта.

Каждый работник может сам выбирать банковскую карту того банка, в котором он хочет получать зарплату.

Как переводить деньги

- Через оператора в банке. Отправителю понадобится паспорт и номер карты получателя. У Сбербанка, например, нет ограничений по сумме на такие переводы.

- Через банкомат в своём банке. Вставить карту, ввести пин-код, выбрать в меню «перевод средств», внести номер карты и сумму. Проверить данные получателя.

В крупных банках консультанты помогают с такими операциями.

Выбор дебетовой карты

Рассмотрим критерии выбора.

Сколько стоит обслуживание

Обслуживание бывает бесплатным или условно бесплатным. Есть и платное обслуживание.

Для условно бесплатного нужно выполнять конкретные условия: тратить или хранить на счетах банка определённую сумму.

- Тинькофф Блэк. Бесплатно, если на счетах банка хранится сумма от 50 000 рублей. В остальных случаях обслуживание — 99 рублей в месяц.

- Сберкарта. Также на условно бесплатном обслуживании. При минимальных тратах 5000 рублей обслуживается бесплатно, если расходов меньше — 150 рублей/месяц.

- Альфа-Карта от Альфа-Банка, карта Opencard банка Открытие, #Кэшбэк Райффайзенбанка, Умная карта Газпромбанка и мультикарта ВТБ – бесплатные в обслуживании.

Для карты Opencard плата за выпуск 500 рублей, но эти деньги сразу вернутся на счёт бонусными рублями, как только расходы составят 10 000 рублей.

SMS-уведомления

После каждой операции по карте пользователю приходит смс о сумме списания или пополнения и остатку средств. Такая услуга подходит владельцам карт, которые не умеют или не хотят пользоваться мобильными приложениями. Остальным удобнее смотреть операции в мобильном приложении, и это бесплатно.

Стандартно банки снимают от 59 до 99 рублей в месяц за смс-уведомления. Услуга подключается по умолчанию, в день выдачи карты. Отключить можно самостоятельно в любое время.

Отключить услугу можно на сайте и в мобильном приложении.

В какой валюте лучше открыть дебетовую карту

Если карта нужна для ежедневных покупок, оплаты услуг ЖКХ, снятия наличных, тогда — рублёвая.

Если в планах отправиться за границу, тогда лучше оформить карту в валюте той страны, где пройдёт отпуск. Это позволит не терять деньги на разнице курсов валют и конвертации.

Для карты Тинькофф Блэк достаточно просто добавить необходимую валюты через приложение.

У СберБанка нужно будет оформить СберКарту Тревел, просто добавить валютный счёт на СберКарту не получится. Обслуживание для Тревел платное — 200 руб. в месяц.

Как работает кэшбэк для дебетовок

Что такое кэшбэк? Это когда часть потраченных на покупки денег возвращается на карту. Обычно кэшбэк — 1−1,5% на все покупки и до 15−20% у партнёров. Деньги возвращаются в начале месяца.

Кэшбэк не начисляется за снятие наличных, за перевод средств с карты.

Проценты на остаток

Каждый месяц банк начисляет проценты за то, что клиент хранит на карте свои деньги. Есть и дополнительные условия.

Как пользоваться дебетовой картой

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги.

- Высшее образование.

- Работал в банках 3 года.

- Журналист на ТВ.

- Финансовый аналитик. . .

Оформление дебетовых карт происходит в упрощенном порядке. Для получения такого типа карты потенциальному клиенту не нужно подтверждать платежеспособность или трудовую занятость. В отличие от кредитных карт, при оформлении которых между сторонами заключается кредитный договор, выпуск дебетовых карт производится на основании пользовательского соглашения.

- Первые действия после получения дебетовки

- Пополнение карты

- Полезные услуги

- Можно ли использовать кредитную карту как дебетовую

- Взимание комиссии

Держатели таких карт не берут на себя никаких обязательств, за исключением обязательства надлежащего использования карты. За обслуживание карт банки-эмитенты взимают плату – от 500 рублей в год. Средства уплачиваются за обеспечение проведения операций, безопасность и гарантии сохранности средств держателей.

Первые действия после получения дебетовки

Принцип использования дебетовых карт одинаковый, независимо от наименования кредитного учреждения, выпустившего карту. По такому типу карт предусматривается использование собственных средств. При выпуске карты на ее балансе не размещается кредитный лимит, поэтому пользователю сначала необходимо пополнить счет, после чего можно использовать возможности карты.

Образование задолженности возможно только в случае неуплаты предусмотренной договором суммы за пользование платными / дополнительными услугами. Начисление процентов, в том числе и штрафных, исключается по умолчанию. Для начала пользования картой необходимо совершить следующие действия:

- Активировать карту – активация производится путем назначения пин-кода или проведения любой тестовой операции с использованием карты.

- Пополнить счет карты – в отношении приходных операций банки не устанавливают никаких значимых ограничений.

- Получить доступ к личному кабинету или мобильному приложению.

- Подключить самые необходимые платные услуги, такие как смс-информирование и интернет-банкинг.

Индивидуальные условия использования прописываются в пользовательском соглашении. Ознакомление с текстом пользовательского соглашения является обязательным для каждого держателя карты.

Пополнение карты

В процессе пользования дебетовой картой клиент распоряжается только теми средствами, которые им были переведены на счет. Для пополнения карты банки, как правило, предусматривают сразу несколько способов, основная часть которых являются моментальными. После пополнения счета пользователь может совершать операции по переводу средств, приобретать товары в интернете, оплачивать услуги (в том числе и коммунальные), погашать кредиты и штрафы.

По неименным дебетовым картам предусматривается ряд ограничений. Такие карты выдаются по факту обращения – в течение 30 минут, но с их использованием нельзя оплатить товар в интернет-магазине, или внести очередной платеж по сторонним кредитным обязательствам.

У ряда банков по неименным дебетовым картам предусматривается комиссия даже за совершение внутрибанковских переводов. Следовательно, целесообразнее всего выждать несколько дней, пока будет готовиться именная дебетовая карта, чтобы потом получить доступ ко всем возможным опциям по продукту.

Средства, размещенные на балансе карты, могут сниматься по усмотрению держателя. Здесь действует правило обращения только к «родным» или партнерским банкоматам, так как снятие собственных средств в чужих банкоматах всегда облагается внушительной комиссией. По самым популярным дебетовым картам от Сбербанка, ВТБ 24, Тинькофф банка предусматривается ограничение на снятие и совершение приходных / расходных переводов. Точные цифры указываются в пользовательском соглашении.

К примеру, по карте Tinkoff Black, которая пользуется достаточно внушительным спросом, предусматривается возможность снимать в день до 150 000 рублей, а в месяц – до 600 000 рублей. Помимо этого, суммы до 20 000 рублей можно переводить на карты любых банков совершенно бесплатно. Подобные условия присущи практически любой дебетовой карте. Главное, с ними необходимо внимательно ознакомиться перед использованием карты.

Полезные услуги

По аналогии с кредитными картами держателям рекомендуется подключить услугу смс-информирования и мобильного банка. За эти услуги может взиматься дополнительная плата. Информация о совершении каждой операции будет приходить в смс-сообщении на телефон, привязанный к заключенному договору. Все расходные операции должны подтверждаться паролем, присылаемым в смс-сообщении. Такой механизм исключает доступ к счету карты со стороны третьих лиц и повышает уровень защищенности средств держателя.

Следовательно, кардинального отличия в плане использования между дебетовыми и кредитными картами – нет. Плюс, по дебетовым картам возможно использование таких дополнительных опций, как Cash beck, начисление процентов на остаток средств, бонусные, дисконтные и накопительные программы.

При интенсивном и правильном использовании карты, на ней можно достаточно неплохо зарабатывать. К примеру, по так называемым «картам с милями» за год пользователи могут скопить бонусных миль для оплаты заграничной поездки.

Можно ли использовать кредитную карту как дебетовую

Кредитные карты оформляются гражданами преимущественно для получения доступа к кредитному лимиту. Кредитный лимит назначается в индивидуальном порядке с перспективой последующего повышения суммы. Для большинства пользователей иметь сразу две карты (дебетовую и кредитную) не совсем целесообразно. За обе карты придется вносить плату за годовое обслуживание и вести сразу два отдельных счета. Достаточно неудобно для «простых» клиентов.

Любая кредитная карта предполагает возможность размещения и использования собственных средств сверх кредитного лимита. Средства размещаются на разных счетах карты: сумма кредитного лимита указывается в личном кабинете отдельно от суммы личных средств. Делается это для того, чтобы держателю было удобно ориентироваться относительно количества своих и заемных денег. В личном кабинете эта информация отображается на главной (стартовой) странице.

Такой механизм предусматривает использование кредитной карты в виде дебетовой. Пользователь не использует кредитный лимит, а значит, и не уплачивает банку годовую ставку. Основным инструментом здесь является карточный (банковский) счет, на который переводятся средства. При поступлении средств на счет карты пользователь может снять их в ближайшем собственном или партнерском банкомате.

Взимание комиссии

Разделение счетов по одной карте предполагает и разные условия использования средств на этих счетах. К примеру, по абсолютному большинству кредитных карт использование кредитного лимита предусматривается только на совершение безналичных покупок и оплату услуг. За совершение переводов и операции по снятию заемных средств пользователи уплачивают комиссию. В некоторых случаях такие операции изначально являются недоступными, так как банк-эмитент их блокирует.

По собственным средствам, размещенным на кредитной карте, подобные правила не используются. Снимать и переводить личные деньги пользователи могут в соответствии с введенными по карте лимитами. При использовании собственных банкоматов и при внутрибанковских операциях любого типа, комиссия не взимается. Следовательно, держатель кредитной карты формально считается владельцем и дебетовой карты.

Бробанк: Кардинального отличия в правилах пользования дебетовыми и кредитными картами – нет. Чтобы использование дебетовой карты было максимально удобным и даже выгодным, необходимо обращаться за оформлением к банкам-эмитентам, имеющим широкое представительство в регионе оформления карты.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник https://vsdelke.ru/finansy/debetovye-karty-chto-eto-takoe-i-stoit-li-polzovatsya.html

Источник https://www.vbr.ru/banki/help/debetovye_karty/

Источник https://brobank.ru/kak-polzovatsja-debetovoj-kartoj/

Источник