В каком банке оформить валютную карту

Валютная карта универсальная Gold позволяет переводить средства в другую валюту онлайн. Карта Gold относится к одним из самых удобных и популярных банковских продуктов. На сайте Credit Znatok можно оформить карточку онлайн. Редакторы сайта могут помочь с выбором банковского продукта и подсказать, какая карточка является наиболее популярной среди клиентов банка.

Зачем нужна валютная карта

Валютной картой удобно пользоваться, если клиенту нужно делать платежи в разных валютах. Она может быть кредитной или дебетовой. Клиент может положить деньги на карточку и получать процент за ее использование. Если клиент банка хочет оплатить покупку, средства будут конвертированы и списаны со счета. Снимать валюту нужно в отделении банка, так как в банкомате снять средства не получится. Пользователи могут снять средства только в гривне по курсу.

Стоимость получения и обслуживания валютной карточки зависит от ее класса и наполнения пакета услуг. Банки предлагают валютные карточки с разными условиями.

Какие документы нужны для получения карты

Чаще всего в банке можно получить валютную карту, предоставив такие же документы, как и для обычной карточки. К ним могут относиться:

- Паспорт.

- ИНН.

- Справка о доходах.

Валютную карту можно оформить с любой платежной системой. Карточки Visa относятся к одним из самых популярных. Планируя путешествие в США, клиенты банков могут использовать выгодные долларовые карты Visa. Такие карточки удобно использовать в США, потому что комиссия за конвертацию средств будет наиболее оптимальной.

Платежная система Mastercard также может быть на валютных карточках. Клиенты банка могут использовать карточки Mastercard в разных странах мира. Также можно снимать средства в банкоматах.

Как использовать карту

Валютную карту можно использовать такими способами:

- переводить средства с карты на карту;

- снимать средства в банкоматах с переводом по курсу;

- оплачивать покупки;

- переводить зарплату сотрудникам за рубежом;

- использовать средства за границей.

Пополнить валютную карту можно одним из способов:

- Перевести деньги со счета. Средства можно перевести в режиме онлайн. Комиссия может быть разной, поэтому нужно обращать на нее внимание перед проведением банковской операции.

- Скинуть деньги на карточку в отделении банка. Сотрудники банка могут помочь перевести средства на счет.

- Перевести деньги в банкомате. Некоторые банкоматы не распознают валюту. Все зависит от банковского учреждения, который установил банкомат.

В каком банке оформить карточку

Валютную карту клиенты могут оформить в любом банке, который предлагает такую услугу. В феврале 2020 года Национальный банк разрешил клиентам банков переводить валюту онлайн. Некоторые банки использовали эту возможность и предлагают клиентам банковские продукты, на которых можно конвертировать средства.

Приватбанк

Приватбанк стал одним из первых банков, которые начали предлагать конвертировать средства на карте. Для того, чтобы оформить валютную карточку, пользователь должен выбрать банковский продукт с той валютой, которая его интересует. Средства можно перевести с карточки «Универсальная». Эту карту можно пополнить без комиссии, поэтому ее удобно использовать.

Клиент может оплатить покупку на валютной карточке кредитными средствами. При этом комиссия будет составлять 4%. Приватбанк предлагает своим клиентам карту «Универсальная» Visa Gold с долларовой валютой. Обслуживание этой карточки стоит 240 гривен в год.

Monobank

Monobank также предлагает услугу конвертирования средств. Клиенты могут оформить карточку в долларах или евро. Оформление стоит 150 гривен. Monobank имеет в списке своих предложений карту Валютная Mastercard. Обслуживание на ней бесплатное, что очень выгодно для пользователей. Карточка относится к мультивалютным. Комиссия за снятие наличных составляет 0,9%.

Альфа-Банк

Альфа-Банк предлагает своим клиентам пакет услуг «Ультра», который можно использовать для получения двух карточек. Одна из них будет гривневая, другую пользователь может выбрать сам — долларовую или евро. Пакет позволяет снимать средства без комиссии два раза в месяц. Если пользователю нужно будет еще снимать средства, комиссия будет составлять 20 гривен и 1,5%.

Стоимость обслуживания равна 20 гривен в месяц. Обслуживание может быть бесплатным для клиентов, которые оплатили карточкой не меньше 10 покупок, совершили покупки на сумму от 5 000 гривен или имеют на счету от 70 000 гривен.

Одним из самых популярных предложений Альфа-Банка является карта «Ultra» Visa Rewards с валютой евро. Стоимость обслуживания составляет до 20 гривен в год. На ней есть кешбэк. Оформление банковского продукта будет бесплатным. Снять средства в банкомате можно без комиссии до 10 000 гривен. Для снятия средств выше 10 000 гривен, комиссия будет составлять 0,8 евро и 1,5%.

Otpbank

Otpbank предлагает валютную карту Elle Platinum. Такой карточкой с платежной системой Visa очень удобно пользоваться. Обслуживание стоит 99 гривен. Снимая средства за рубежом комиссия составит 3 доллара.

Райффайзен Банк Аваль

Райффайзен Банк Аваль предлагает различные валютные карты с долларовыми счетами или евро. Мультивалютный счет Райффайзен сейчас открыть не получится. Одним из самых популярных банковских продуктов Райффайзен является карта «Классическая» Visa Classic. Карточка в долларах имеет кешбэк. Комиссия за снятие наличных за рубежом составляет 3 доллара и 1,5%.

Таскомбанк

Таскомбанк предлагает оформить кредитную карту «Weekend Card». Получив такую карточку клиенты банка могут использовать четыре дебетовых счета. Первый счет в гривне, второй в долларах США, третий в евро и четвертый в английских фунтах. Это очень удобно, так как клиенты могут конвертировать средства в разной валюте. При этом сначала деньги будут переводиться в гривну.

Валютные карты удобно использовать для оплаты покупок и перевода средств в валюте. Клиенты банка могут конвертировать средства на счете онлайн. Банки предлагают валютные карты с разными условиями. Выбирая карточку, нужно обращать внимание на платежную систему, лимит, процентную ставку и валюту. Редакторы сайта Credit Znatok могут помочь выбрать банковский продукт с наиболее оптимальными условиями использования.

Как получить валютную банковскую карту в Украине

Платежная карта в иностранной валюте – это свобода валютных расчетов за покупки в Интернете и при поездках за рубеж (которые уже так близки после более трех месяцев карантина). Как оформить валютную карту, и в чем ее особенности?

С начала карантина в Украине зарубежные путешествия стали для многих украинцев неисполненной мечтой, а для других – вылились в заботы по обмену билетов на кредитные ваучеры. В июне в МИДе сообщили о возобновлении авиаперелетов в некоторые страны (подробнее о рейсах из Украины за границу см. стр.10). А значит, валютные платежные карты станут снова нужны для поездок и трат за границей.

А что же в период карантина? Как используются валютные карты? Прежде всего, если в банке открыто два счета – в гривне и в долларах или евро, то владелец картсчетов может онлайн покупать валюту, таким образом, создавая себе запас для будущих путешествий и необходимых расходов. А в случае, если понадобится гривна, можно легко и в считанные секунды продать валюту, получив гривну на счет.

И, конечно, валютные карты незаменимы для приобретений на зарубежных интернет-площадках, покупок авиабилетов компаний, чей банк находится за границей (например, Ryan Air, WizzAir, Aegean Airlines, Turkish Airlines и многие другие). Также валютные карты необходимы тем, кто планирует обучение в других странах. Тем более что к одному валютному счету можно привязать несколько карт, установив на каждый ежемесячный лимит.

«Наш сын уже два года учится в Канаде. Его личные траты связаны с картой, которая выпущена как дополнительная к моему счету. По карте есть лимит, который лишь я, основной владелец счета, могу регулировать в своем интернет-банкинге», – рассказала киевлянка Лариса Теряева.

Сколько стоит валютная карта, и какие дополнительные услуги банки могут предложить вместе с картой?

Дешево и быстро

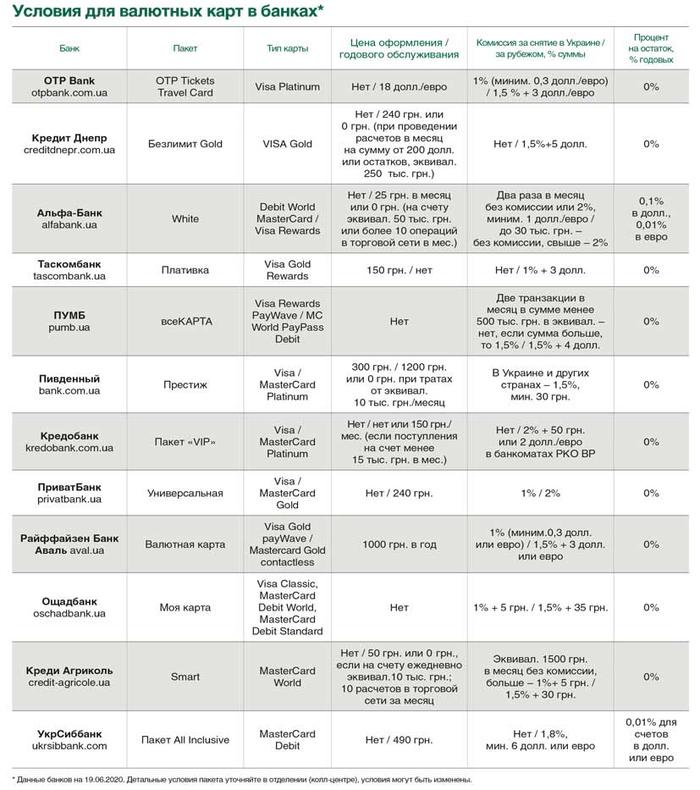

Украинские банки оформляют карты своим клиентам в долларах и евро, также есть возможность оформления карты в российских рублях, реже – в польских злотых, фунтах стерлингов и швейцарских франках. Какой-либо экзотики по части валют в карточных продуктах банков нет.

«Для украинского рынка банковских карт валютами расчетов с международными платежными системами могут быть гривна, доллар и евро. Непопулярность открытия карт в других валютах связана с необходимостью двойной-тройной конвертации в валюту счета клиента, что влечет за собой дополнительные расходы как для клиента, так и для банка», – отметила Иванна Погуляйко, начальник управления платежных систем и карточных продуктов банка «Глобус».

На самом деле, карта в фунтах или в злотых как раз удобнее при использовании в той стране, где такая валюта ходит. И напротив – не всегда использование карт в евро и долларах является оптимальным решением в таких странах, если подобная карта выпущена украинским банком.

Валютную карту самого бюджетного класса в банках могут оформить довольно быстро, а еще во многих банках ее оформление и годовое обслуживание обойдется в символические 150–250 грн., а то и вовсе без комиссии. Бюджетные карты – это Visa Classic, MasterCard Debit World, MasterCard Debit Standard, Visa Rewards PayWave. Такие карты могут быть именными и неименными. Но правильнее оформить именную. В конце-концов, сегодня платежная карта – это еще и способ идентификации личности. В некоторых зарубежных торговых центрах с опаской относятся к неименным карточкам. Кроме того, карту могут попросить предъявить на границе, и лучше, если на ней будет имя владельца. И уж точно именная карта нужна для аренды автомобиля – крупнейшие рент-сервисы могут даже отказать клиенту, если не смогут убедиться, что карта, которой он оплачивает аренду и депозит, принадлежит именно ему.

Неименная карта – это вариант срочный, если валютная карта нужна уже сейчас. Ведь ее можно получить в отделении сразу при оформлении валютного счета, а через пять–семь дней прийти за именной. Что еще важно: лучше, чтобы у карты было две важные опции – возможность бесконтактной оплаты PayPass и чип.

И первая, и вторая опции критически необходимы для использования карты за границей. Бесконтактный способ поможет при быстрых оплатах на небольшие суммы, а чип спасет там, где сумма – больше, а на кассе установлен терминал, который создан для считывания информации именно с чипа, а не с магнитной ленты. К слову, лимит бесконтактных платежей без введения пин-кода – весьма невелик, это – 500 гривен для карт системы MasterCard и 1 тыс. гривен – для карт платежной системы Visa (то есть порядка 18–37 долл.).

Функционал бюджетных платежных карт довольно разнообразный. Такими картами можно оплачивать покупки в магазинах, сервисах, отелях, в интернет-точках, можно изучать транзакции в интернет-банкинге, совершать платежи по системе SWIFT. Кроме того, можно пополнять валютный депозит или выводить валюту с депозита на личный карточный счет (если вклад в том же банке, где и карточный счет).

Что с тарифами?

Чаще всего при пользовании картами в иностранной валюте приходится пополнять валютный счет (через кассу или терминал банка), снимать средства в кассе банка, получать наличную валюту в банкомате за границей, переводить валюты между собственными счетами или на счета в других банках за границей. Многие из этих операций могут оплачиваться за пределами тарифного пакета. Так что нужно внимательно изучать содержимое тарифного пакета.

И, конечно, по большинству карт есть комиссия банка за годовое обслуживание, сумма которой зависит от класса карты (чем выше класс, тем больше комиссия).

Пополнение валютной карты наличной валютой в кассе банка часто не оплачивается, то есть, проходит без комиссии, но не всегда – есть такие банки, которые взимают 0,5% за пополнение валютного счета наличными долларами или евро. В таком случае, например, при пополнении карты на 100 долл. на счет поступит 99,5 долл. Эта комиссия банком взимается и при безналичной покупке иностранной валюты, когда клиент в онлайн-банкинге покупает валюту, оплачивая ее гривной со своей другой карты. Некоторые банки предлагают пополнение карты наличной валютой даже через терминалы, в этом случае также может быть комиссия 0,5% суммы пополнения.

Нужно получить наличную валюту со счета? Тогда путь в кассу банка. Тариф за получение валюты – от 0,5% до 2% снимаемой суммы. Некоторые банки, впрочем, любезно согласны выдать клиенту его доллары и евро без комиссии. Но чаще такая комиссия есть. В банках также могут вводить различные условия снятия валюты. Например, два раза в месяц без комиссии, а дальше – с ней. Или же эквивалент 1500 грн. – без комиссии, а все, что выше, – с комиссией 1–2%. Важно помнить, что не всегда у банка в конкретном отделении в кассе есть нужная клиенту валюта. Точно не будет злотых, франков и фунтов, если явиться в ближайшее отделение без предварительного уточнения. Евровалюта – тоже редкий гость в кассах. С долларом сложностей обычно в разы меньше. Вывод – предварительно уточнять в отделениях, есть ли в кассе нужная валюта.

Тарифы на отдельные услуги банка могут отличаться, в зависимости от класса карты. Чем выше класс, тем больше приятных тарифов. Потому что цена годового обслуживания выше, логично, что в самом пакете услуги могут стоить меньше, чем в бюджетных пакетах. «Чем выше класс карты, тем ниже комиссии банка. Например, для карт моряков/IT Classic безналичное пополнение карты будет стоить 0,5%, для карт Platinum – 0,25%», – приводит примеры начальник управления разработки продуктов департамента розничного бизнеса банка «Пивденный» Ольга Коломиец.

Переводы на счета в других банках также стоят денег. Даже переводы между своими счетами могут обойтись в 0,5–1% суммы, а на счета в других банках за рубежом – 0,5–2% суммы. Но часто еще есть и денежный эквивалент. Например, 0,5%, минимум 25 долл./евро.

Снятие наличных за рубежом потянет комиссию в размере 1,5–2% суммы. К этой комиссии многие банки приплюсовывают еще одну комиссию в размере 30–35 грн. (эквивалент в валюте) или 3–4 долл. (евро). Избежать этих расходов можно, если оформить валютную карту с возможностью снятия наличной валюты в отделении банка без комиссии. В таком случае можно получать наличные доллары-евро в банке в Украине, а за границей – не пользоваться банкоматами (оплачивать картой покупки, отели и прочее).

К слову, к любой основной карте банк может предложить дополнительные карты того же класса или ниже. Такие карты часто выпускаются для ближайших родственников клиента – супруга/супруги, детей. Чаще всего за дополнительную требуется оплата годового обслуживания в размере 50–350 грн. «В карточном пакете предусмотрено открытие двух карт – основной и дополнительной. Если клиенту необходимо большее количество дополнительных карт, то оформление и обслуживание второй и последующих допкарт будет стоить 50 грн. в год», – рассказал Дмитрий Полищук, директор департамента по продуктам розничного бизнеса ПУМБа.

Золото и платина

Карты более высокого класса в банках – это Visa Gold и MasterCard World. В последние два года многие банки существенно снизили тарифы по таким картам. И все же в некоторых банках «голд» все равно потребует оплаты в размере 300–750 грн. ежегодно плюс ежемесячной комиссии в сумме 50–75 грн. Хотя в большинстве банков оформят такую карту без всяких платежей, а стоимость годового обслуживания – 150–350 грн. Многие банки применяют такую схему с комиссией: не взимают, если на карте есть определенный остаток или же на карте есть определенная сумма ежемесячно.

Например, в Ощадбанке по карте Gold ежемесячной комиссии 50 грн. не будет, если сумма безналичных расчетов по карте в месяц – эквивалент 3 тыс. грн.

А в Банке Кредит Днепр оплата годового обслуживания в сумме 240 грн. отменяется, если клиент проводит в месяц расчеты на сумму от 200 долл., или остатки по карте эквивалентны 250 тыс. грн.

В чем смысл «золотой» карты? Во многих банках это – просто пластик с возможностью получения кэшбека в размере 1–3%. Никакой особой премиальности в таких картах обычно нет. Конечно, часто в пакете предлагается страхование, однако за отдельную плату. Например, в УкрСиббанке карта MC World обойдется держателю в 1380 грн. в год (в пакете Ultra). Дополнительно клиент оплатит медстраховку для выезда за рубеж в сумме 180 грн. в год, полис добровольного медстрахования (неотложный стационар с лимитом 30 тыс. грн. в год) в сумме 120 грн. и полис страхования имущества – 180 грн.

Другое дело – карты уровня Platinum. Такая карта стоит дороже, чем «золото», но и привилегии включает разнообразные. Впрочем, разброс цен по платиновым картам, как и с «золотыми», существенный. Например, в банке «Пивденный» ее могут оформить без отдельной платы с ежемесячной комиссией 100 грн. Однако при расчетах в торговой сети в месяц на 10 тыс. грн. ежемесячной комиссии не будет.

В Креди Агриколь Банке такая карта стоит 4 тыс. грн. в год и 350 грн. ежемесячно. Но ежемесячной комиссии может и не быть при выполнении одного из двух условий: среднедневной остаток – 30 тыс. грн. (эквивалент в валюте) или ежемесячные расчеты в торговой сети на сумму от 10 тыс. грн.

Чем порадует платиновая карта? Владельцы таких карт обычно получают обслуживание персональным менеджером, в пакет включен консьерж-сервис и платежной системы, и банка, а также возможность получения существенного кредитного лимита (по гривневой карте, естественно, кредитование в инвалюте в Украине запрещено), обслуживание в специальном отделении (вип-зоне), получение дополнительных бонусов при размещении депозита. Также владельцу карты положена клубная карта Priority Pass для комфортного ожидания в аэропортах мира.

К платиновой карте MasterCard прилагается сервис MC Lounge zone, Fast Line (услуга быстрого прохождения всех контролей в аэропортах). Владельцам Visa Platinum доступен сервис ожидания в комфортных залах аэропортов Lounge Key, а также услуга Speedpass – право на быстрое прохождение всех таможенных формальностей в международных аэропортах.

И, конечно, в пакете с «платиной» всегда идет широкий перечень магазинов, ресторанов, арендных сервисов и отелей по всему миру, где клиент получает скидки (обычно порядка 3–15%).

Наталия Богута

Напоминаем, что журнал «Деньги» можно приобрести по этой ссылке.

https://creditznatok.com.ua/article/kreditnye-karty/v-kakom-banke-oformit-valyutnuyu-kartu/

https://dengi.ua/magazine/biznes-vstavaj-kabmin-ne-nakormit/1867337-valyutnaya-karta-v-chem-ee-osobennosti-i-polza