Вклады в банках в 2017 году от физических лиц. Проценты и условия по вкладам. Максимальные вклады

Вклады в банках в 2017 году от физических лиц, проценты и условия по ним, максимально возможный доход — вот тема этой статьи. Как сохранить и приумножить средства, рискуя минимально? Каковы предложения ведущих банков, их условия, отличия? Эти вопросы волнуют многих.

Вклады в банках в 2017 году от физических лиц, проценты и условия по ним, максимально возможный доход — вот тема этой статьи. Как сохранить и приумножить средства, рискуя минимально? Каковы предложения ведущих банков, их условия, отличия? Эти вопросы волнуют многих.

Для анализа были выбраны 5 крупных российских банков. Некоторые из них работают с непосредственным участием государства, что позволяет рекомендовать такие учреждения как высоконадёжные. Все банки, о которых рассказано в статье, имеют широкую сеть офисов, а значит, несложно отыскать их представительства практически по всей стране. Каждое из учреждений предоставляет возможность открыть вклад прямо на своём сайте и управлять средствами также с помощью сетевых технологий.

В аналитическую часть мы включили «Сбербанк» как наиболее стабильное и старейший в нашей стране кредитное учреждение. Далее в список входит ВТБ 24 (активно развивающийся, современный, тесно работающий с государственными структурами). Далее в списке «Почта Банк», структура ВТБ 24, с его достаточно выгодными вкладами. Также рассматривали «Россельхозбанк», главный акционер которого — Российская Федерация. «Совкомбанк» и банк «Открытие» вошли в статью как имеющие широкую сеть представительств по всей России.

Были проанализированы возможности, которые предоставляют и другие банки, широко известные в нашей стране.

Проценты и условия по вкладам в 2017 году

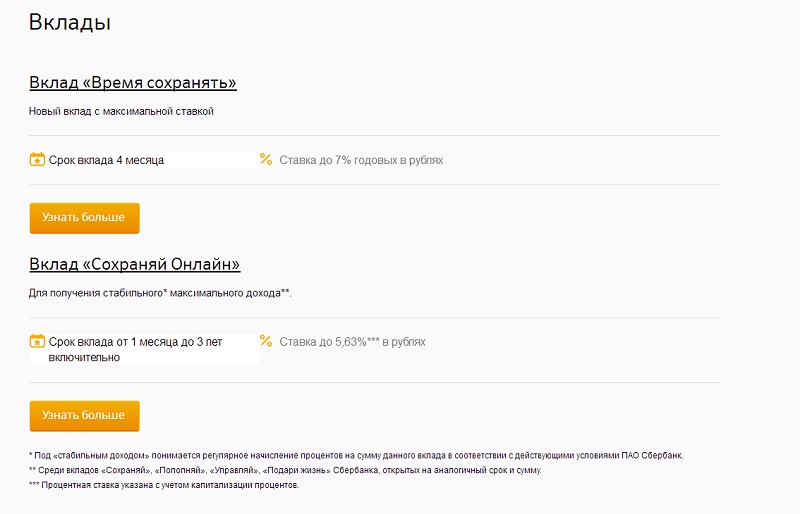

Вклады от физических лиц в Сбербанк

Сбербанк в 2017 году представляет 6 различных вариантов вложения денег.

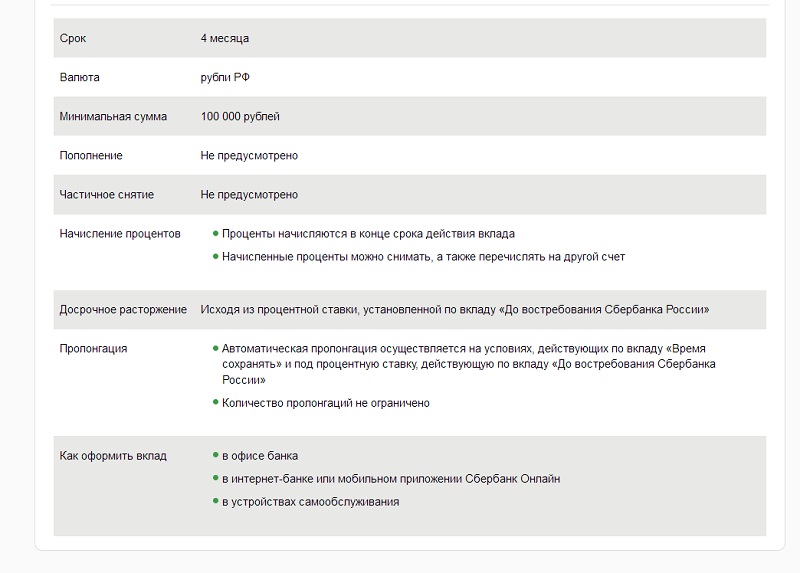

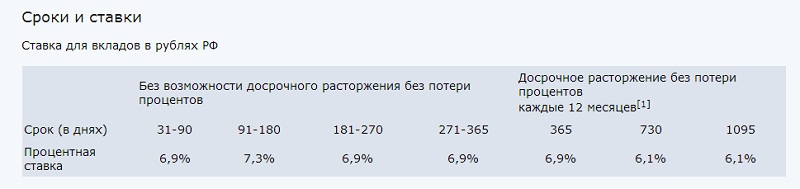

Вклад «Время сохранять» требует для начала 100 000 рублей, которые предлагают дать в пользование банку на период 4 месяца. Ставка составляет максимум 7 процентов. Положить на счёт можно только российские рубли. Вот основные условия.

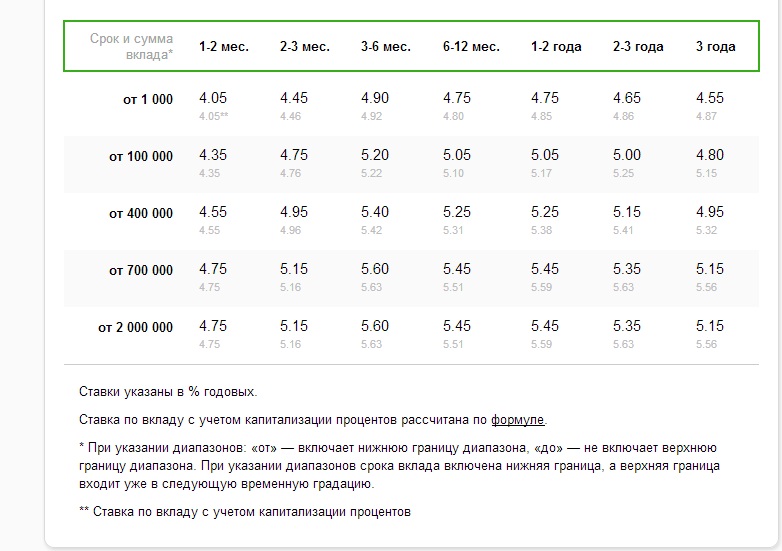

Вклад «Сохраняй Онлайн» действует от 1 месяца до 3 лет (в рублях евро или долларах). Доходность зависит от таких факторов, как от сумма вклада и срок его использования. Приведём схему расчёта доходности для рублёвой разновидности данного депозита.

Как видно, «Сохраняй Онлайн» достаточно демократичен: для того, чтобы стать вкладчиком, потребуется 1000 рублей. Но, к сожалению, нельзя пополнять счёт, как и расходовать с него деньги.

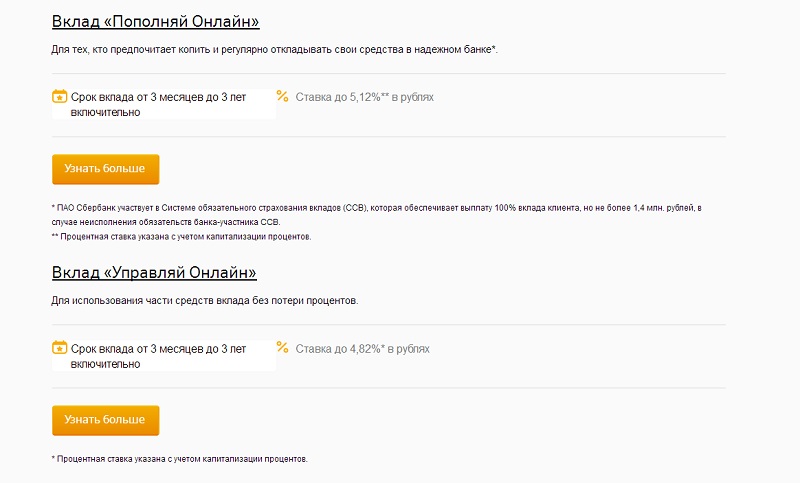

«Пополняй Онлайн» отличается возможностью накапливать деньги благодаря дополнительным взносам.

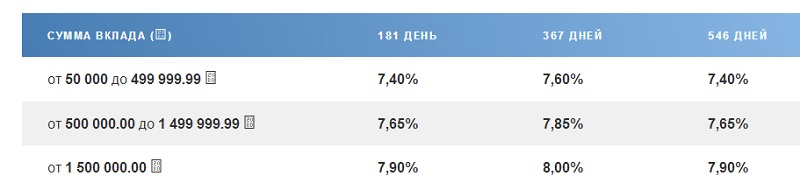

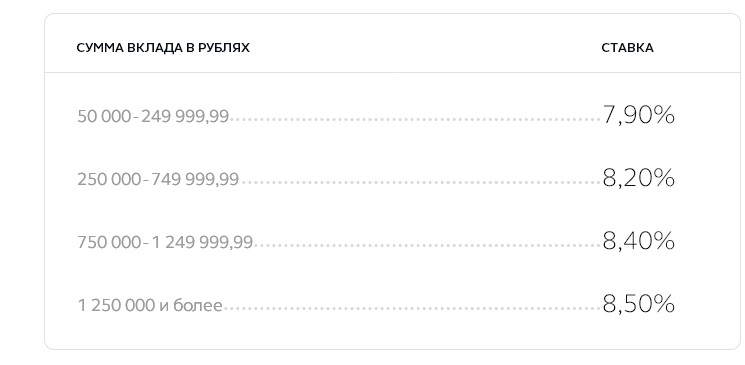

Депозит «Управляй Онлайн» предполагает, что клиент распоряжается деньгами, как ему угодно. При этом в рублях необходима минимальная сумма 30 000. Пользоваться вкладом можно от 3 месяцев до 3 лет. Банк предлагает такую доходность.

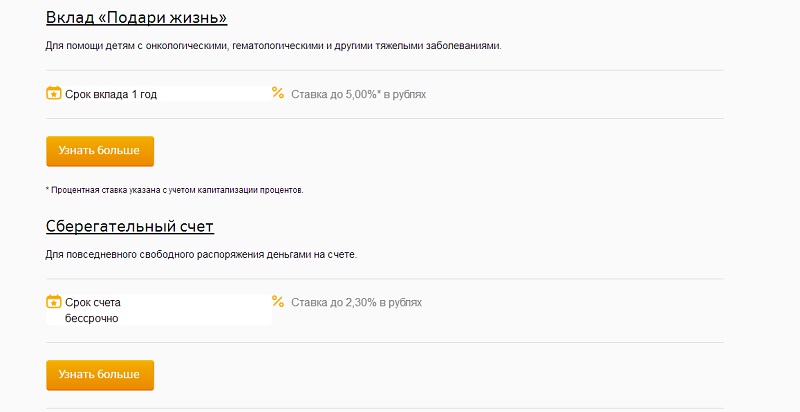

«Подари жизнь» направлен на цели милосердия и призван помочь детям, которые поражены тяжёлыми заболеваниями. Условия просты: 1 год существования депозита и 5 процентов прибыли за год по нему. Доход рассчитывается очень просто.

Механизм благотворительности таков. Каждые 3 месяца в известный фонд «Подари жизнь» направляются 0,3 годовых от суммы дохода на этот вклад.

Никаких операций по такому депозиту совершать не допускается.

Есть также вклад «Сберегательный счёт», аналогичный существовавшему десятки лет счёту Сбербанка «До востребования». Минимальная сумма от 0 рублей, не ограничиваются ни пополнение, ни снятие. Открывается бессрочно. При этом доходы по варианту «Сберегательного счёта» не видны невооружённому глазу.

Вклады от физических лиц в Банк ВТБ 24

ВТБ 24 в 2017 году предлагает выбор только из трёх вкладов, доступных частным клиентам. Это Накопительный счёт, а также вклады «Накопительный» и «Выгодный. Несмотря на кажущуюся ограниченность вариантов, в каждом из вариантов есть немало интересного.

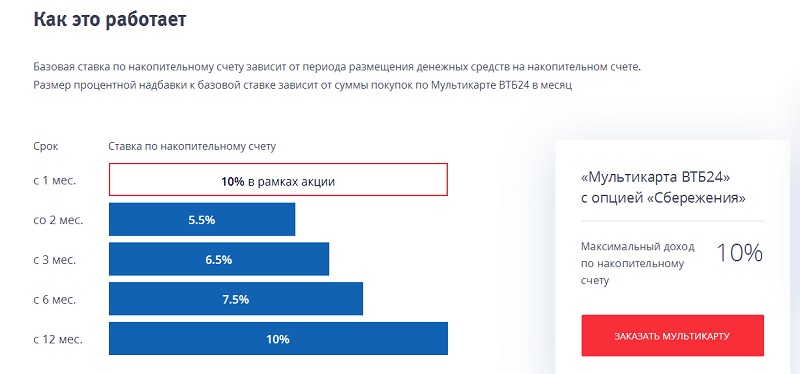

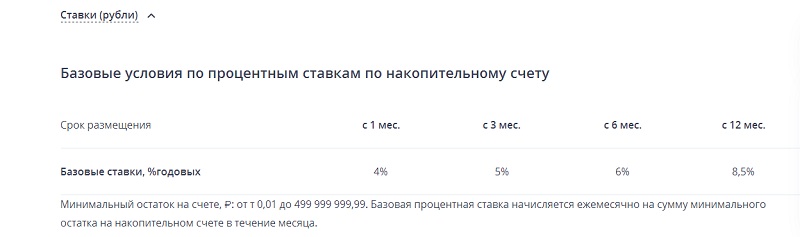

Накопительный счёт. Базовая ставка: до 8,5 процентов. При этом есть повышенная ставка — для тех, кто закажет выпуск Мультикарты ВТБ 24. Эта карта обладает, помимо накопления средств, широкими возможностями, которые заинтересуют вкладчиков. Например, предлагается кредитный лимит в размере до 1 миллиона рублей, беспроцентный период в 50 дней, а также кешбэк до 10 процентов на различные покупки. Выпускается и обслуживается карта бесплатно, а заказ её доступен прямо на сайте банка.

Одновременно с открытием Накопительного счёта по карте подключается опция «Сбережения», и доходность по счёту повышается до 10 процентов. Но эта ставка действует не весь период нахождения денег на счёте, схема здесь сложнее. Банк хочет стимулировать клиента подольше использовать счёт и предлагает следующее.

И только по истечении года ставка 10 процентов, наконец-то, полностью вступит в свои права. Но при условии, если на счёте размещено не меньше 75 000 рублей. Приведём полную схему расчёта доходности депозита с Мультикартой.

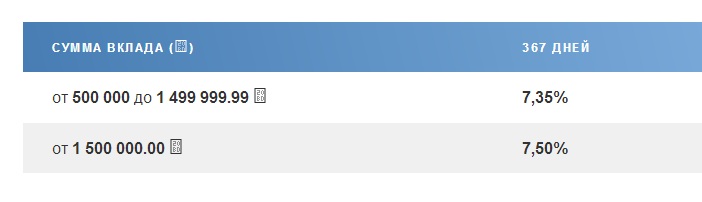

Без использования Мультикарты доходность счёта меньше. Она также зависит от срока существования вклада. Вознаграждение рассчитывается так.

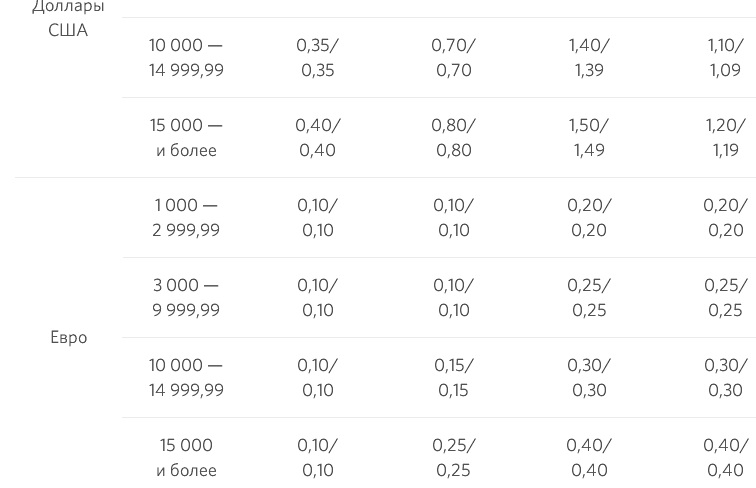

Способов стать вкладчиком два: внести деньги самому через сайт или прийти в банковский офис. Если явиться в банк лично, то счёт можно будет открыть в рублях, а также в основных валютах: евро и долларах. В режиме онлайн один вариант: в рублях. Предлагается сделать вклад одновременно в каждой из этих валют, для этого оформляется три разных депозита.

На счёте может оставаться от 0,01 до 499 999 999,99 рубля. Соответственно, максимальный вклад: 499 999 999,99 рубля.

В случае со вкладом «Накопительный» есть выбор: в рублях, долларах или евро.

При использовании этого варианта снимать деньги нельзя. Доходы зависят от срока пользования вкладом, они с течением времени не увеличиваются, а уменьшаются. Высокие проценты начисляются только в самом начале.

Вклад «Выгодный»: нет ни пополняющих взносов, ни расходных операций. Если расторгнуть договор раньше нормативного времени, после 181-го дня, то процентная ставка составит 0,60 базовой.

Вклады от физических лиц в Почта Банк

Интересные возможности для вкладчиков предлагает один из новых, но уже широко известный «Почта Банк». Это один из банков группы ВТБ, создан на базе ФГУП «Почта России». Среди его продуктов только 3 депозита, но они могут прийтись по вкусу многим.

Вклад «Капитальный» требует сначала внести от 50 000 рублей и открывается на срок 6, 12 и 18 месяцев.

При открытии вклада клиент бесплатно получает карту «Мир» или Visa Classic.

Вклад «Доходный» — это 500 000 рублей стартовых. Каждый месяц банк производит выплату процентов. Открывают этот вклад на 12 месяцев. Здесь также можно получить карту Visa.

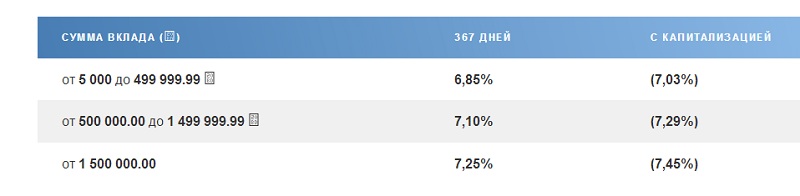

«Накопительный» депозит «Почта Банка» позволяет размещать от 5 000 рублей, проценты капитализируются ежеквартально. Доходность рассчитывается так.

Вклад можно закрыть досрочно, при этом начисленные проценты не теряются.

В целом ставки «Почта Банка» достаточно интересны, есть возможности для инвестирования средств различными категориями населения.

Вкладчикам банка предлагается при оформлении депозита открыть счёт «Сберегательный». Он обеспечивает доходность от 4,5 до 7 процентов годовых, к нему привязывается карта, с которой можно получать наличные в банкоматах. Есть и другие возможности.

Вклады от физических лиц в Россельхозбанк

Россельхозбанк — коммерческий банк, все голосующие акции которого принадлежат Российской Федерации. Это позволяет дополнительно гарантировать надёжность вкладов. Кредитное учреждение инвестирует средства в реальный сектор экономики, предоставляет кредиты частным лицам. Ассортимент хороший: 11 разнообразных депозитов.

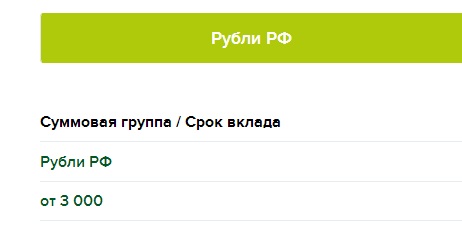

Вклад «Накопи на мечту» открывается на срок 730 дней (рубли и доллары, евро). Проценты будут капитализироваться ежемесячно. Минимальная сумма: 3000 рублей как для открытия, так и для пополнения. Есть и максимум: 10 000 000 рублей. Если по счёту вдруг будет произведено расходование средств, вознаграждение снизится.

Если предполагается приобретение автомобиля или недвижимости, предлагают расторгнуть договор с «Почта Банком» на льготных условиях.

«Пенсионный доход». Он открывается на срок 395, 540 и 730 дней, а внести в самом начале надо всего 500 рублей. Проценты начисляются каждый месяц либо на этот же счёт, либо на дополнительный.

Интересен вариант вклада «Управляемый». Доход вполне привлекательный. Кстати, в этом варианте можно снимать деньги и пополнять депозит. Но при условии: только если на счёте сохраняется неснижаемый остаток. Размер такого остатка зависит от суммы вклада.

Открывая счёт, необходимо внести 10 000 рублей.

Ниже — обо всей линейке предложений этой кредитной организации.

Вклады физических лиц в Совкомбанк

Банк предлагает вкладчикам воспользоваться одним из 4 продуктов для сохранения и приумножения боагосостояния.

Вклад «Максимальный доход» позволяет получить до 8,3 процентов.

Открывается «Максимальный доход» на сумму от 30 000 рублей. Пополняется минимум на 1000 рублей. Частично снимать средства нельзя.

Вклад «Постоянный доход» интересен тем, что проценты выплачиваются каждый месяц. Минимальная сумма 30 000 рублей, пополнение минимум 1000 рублей. Процентные ставки следующие.

Вклад «Проценты на проценты» отличается главным образом тем, что здесь проценты капитализируются. Вложить нужно самое меньшее 30 000 рублей. Если хотите пополнить — готовьте каждый раз 1000 рублей и более.

Вклад «Всегда под рукой» напоминает копилку, не возбраняется свободное распоряжение средствами. Условия по суммам начальных взносов такие же, как в предыдущем варианте. Есть максимум: 3 000 000 рублей. Как и в случае других депозитов со свободным использованием вложенного, проценты существенно снижены.

Доходность увеличится на 0,3 процента, если открывать счёт с помощью сайта.

В банке предлагают также вклад «До востребования». По нему нет вообще никаких запретов, но доходность не радует: в год 0,1 процента.

Вклады от физических лиц в Банк «Открытие»

Банк работает с теми вкладчиками, которые готовы на время расстаться с достаточно серьёзными средствами (как минимум, это 50 000 рублей). С помощью банка можно заработать до 8,5 процентов. Предлагается открыть счёт как в отечественной валюте, так и в долларах, и евро.

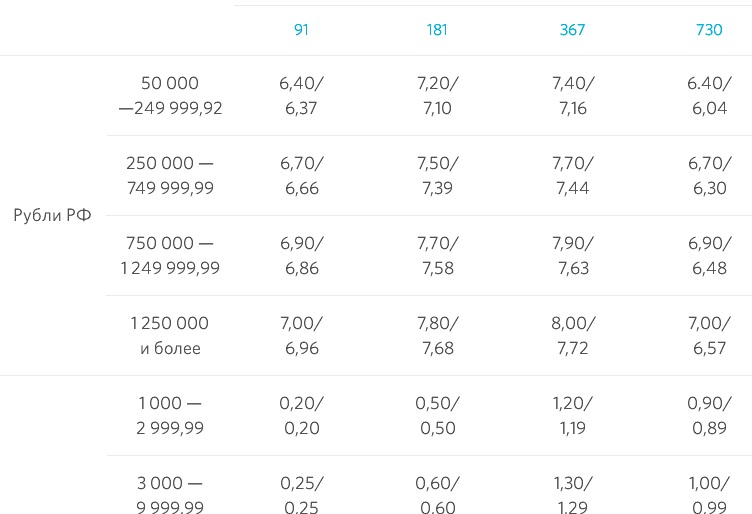

Депозит «Ультра» оформляется самостоятельно в мобильном банке, а также в офисе. Срок размещения средств составляет 367 дней. Получаемый доход зачисляется клиенту каждый месяц. При этом проценты либо капитализируются, либо могут быть отправлены на отдельный счёт. Условия вклада «Ультра» таковы.

Вклад «Основной доход» открывается на срок от 91 до 731 дня. Одно из отличий — оформить его можно и на себя, и в пользу третьего лица. Доходность по вкладу рассчитывается следующим образом.

Открывая вклад через интернет, есть возможность получить проценты немного выше, но преимущество не превышает долей процента.

Максимальные процентные ставки по вкладам в 2017 году

Максимальные процентные ставки в 2017 году колеблются в пределах 8-9 процентов годовых. Это можно утверждать, проанализировав предложения не только тех банков, примеры которых описаны в статье, но и других известных и хорошо себя зарекомендовавших. Это «Газпромбанк», «Русский Стандарт», «Банк Москвы» и другие.

В среднем физическое лицо может получить благодаря вкладу около 5-7 процентов, а что касается вкладов типа «До востребования», то здесь и подавно доходность не превышает десятых долей процента.

Исходя из этих выводов, не рекомендуется доверять предложениям банков разместить средства под проценты выше, чем 9-10 в год. Скорее всего, данная структура не рассчитывает долго находиться на рынке.

Максимальные ставки серьёзных банков позволяют удержать доходность от вклада на уровне реальной инфляции, избегая обесценивания сбережений. Но такие ставки доступны только при размещении весьма существенных сумм и больших сроках вложения денег.

В целом банк остаётся источником достаточно условного дохода и может выступать только как инструмент сохранения средств с минимальными рисками возможных потерь. Высокие проценты позволяют получать иные методики, о которых можно узнать на нашем портале.

Выгодный вклад в каком банке 2017 год

На территории РФ действует множество кредитных организаций. Многие из них предоставляют услуги как для физических лиц, так для малого, среднего и крупного бизнеса. Одним из самых популярных продуктов, наряду с потребительскими кредитами, является банковский вклад.

Но если кредит придется возвращать банку практически в двойном размере, но по вкладу можно не потерять, а наоборот – заработать.

Что это такое

Вклад – это денежные средства, которые принимаются управомоченной на такие действия финансовой организацией, от граждан, ИП или юридических лиц, на условиях полного возврата и начисления прибыли, предусмотренной условиями договора.

Другими словами, гражданин или организация имеют свободные денежные средства. Они лежат “без дела” и не приносят никакого дохода. А почему бы не зарабатывать на них?

К тому же выводу приходит и потенциальный вкладчик, находит банк, предлагающий наиболее выгодные вклады, и размещает деньги.

Сторонами процесса выступают вкладчик и непосредственно банк. Подтверждением наличия правоотношений между сторонами является договор банковского вклада.

Это документ, который составляется в письменном виде и содержит в себе условия сделки, права и обязанности сторон, реквизиты и иные положения.

Согласно ч. 2 ст. 834 ГК РФ, договор вклада признается публичным. Это означает, что, в отличие от потребительского кредита или ипотеки, отказать в заключении договора вклада не может ни один банк. Каждому, кто обратится, должна быть оказана соответствующая услуга.

Условия для физических лиц в 2017 году

Условия по вкладам для граждан в 2017 году не слишком отличаются от условий, действовавших как в 2016 году, так и пару лет назад. Серьезных изменений в банковскую систему в последнее время не вносилось, поэтому ожидать каких-либо перемен по условиям депозитов не стоит.

Существенные условия депозитов, на которые следует обратить внимание в первую очередь:

Подробности

В каком банке можно открыть

Не откроем секрета, что услугу по размещению вкладов предоставляет любая финансовая организация, осуществляющая деятельность на территории РФ. Вопрос лишь в условиях, процентных ставках и предоставляемых возможностях. Оформить же депозит можно абсолютно в любом банке.

Рекомендуется выбирать те кредитные структуры, имя которых “на слуху”. Это позволит избежать многих проблем.

Как правило, авторитетные банки дорожат своей репутацией и вряд ли будут нарушать закон. Чего не сказать про малоизвестные структуры, которые сегодня “здесь”, а завтра – “там”.

Еще один аспект в пользу крупных организаций – страхование вкладов. Не каждый маленький банк участвует в системе государственного страхования, соответственно, и не может обеспечить сохранность средств на должном уровне.

Крайне рекомендуется выбирать именно нижеуказанные структуры для сотрудничества в первую очередь:

-

; ; ;

- Траст; ; ;

- Юникредит;

- Промсвязьбанк;

- Кредит Европа банк;

- Газпромбанк.

Какие вклады на 2017 год предлагает банк Легион, описывается в статье: вклады Легион банк.

Какие вклады на 2017 год предлагает банк Легион, описывается в статье: вклады Легион банк.

Что такое депозит нотариуса, узнайте в этой статье.

Процентные ставки по вкладам

Процентные ставки по депозитам могут зависеть от огромного количества факторов:

- срок оформления;

- сумма депозита;

- валюта;

- наличие или отсутствие процентных периодов;

- капитализация или выплата процентов;

- сезонное предложение или постоянно действующее;

- наличие дополнительных опций (пополнение, снятие) или же их отсутствие.

Самые высокие ставки по вкладам можно получить в следующих случаях:

- депозит оформляется на достаточно большую сумму – как правило, больше 100 тыс. рублей;

- валюта – рубли;

- срок размещения – от полугода до 1 года;

- проценты капитализируются;

- количество дополнительных опций минимально или таковые вовсе отсутствуют;

- выбран сезонный продукт (при наличии).

Соблюдая эти бесхитростные условия, можно выбрать наиболее доходный депозит.

Сейчас же приведем сравнительный перечень банков с достаточно выгодными процентами по депозитам:

Наименование кредитного учреждения

Срок

Рейтинг банков по вкладам

Чтобы составить сравнительный рейтинг по вкладам, для оценки депозитов возьмем нижеследующие параметры:

- первый взнос – 100000 рублей;

- размещение средств сроком на 1 год;

- выплата дохода, прочие функциональные возможности (пополнение, снятие, пролонгация и др.) – любые.

В рейтинг попали 9 депозитов в 9 различных банках. Максимальная доходность – 8,5 %, минимальная – 7,1 % годовых. Среднее значение доходности – 8,04 %. Размер первоначального взноса от 1000 до 100000 рублей.

Сравнительный рейтинг банков по вкладам для физических лиц:

Название кредитной структуры

Выплата дохода

Ни один продукт из вышеуказанных не допускает возможности снять деньги до окончания срока вклада.

Лишь один банк в представленном рейтинге выплачивает доход каждый месяц, остальные – лишь по окончании срока.

7 кредитных структур из 9 представленных при досрочном расторжении договора начисляют доход по ставке До востребования. И лишь Юникредит и Промсвязьбанк позволяют аннулировать соглашение на льготных условиях.

Как рассчитать проценты

Практически у любого банка есть собственный официальный сайт, на котором представлен перечень имеющихся вкладов, а также программные инструменты, позволяющие вкладчику осуществить предварительный расчет доходности.

Достаточно ввести размер депозита, срок размещения средств и, в отдельных случаях, указать необходимые опции (пополнение, снятие, капитализация, если вклад позволяет это). После этого система выведет следующие значения:

- процентная ставка, примененная при расчете;

- общая сумма вклада по окончании срока;

- доход за срок размещения.

Таким бесхитростным способом можно получить предварительную информацию, сколько можно заработать.

Важно! Калькуляторы, представленные на сайтах кредитных структур, производят предварительные расчеты. Точную информацию о доходе всегда предоставит банковский специалист в ближайшем офисе банка.

Как открыть

Многие банки позволяют оформлять депозиты несколькими способами, среди которых:

- в офисах организации;

- через дистанционные сервисы (интернет-банк, мобильный банк, банкоматы и др.).

Как правило, вкладчик может самостоятельно решить, какой способ использовать.

Обратите внимание! Некоторые банковские учреждения предоставляют повышенные ставки при онлайн-открытии депозитов. О наличии такого преимущества всегда можно проконсультироваться в отделениях или по телефону горячей линии банка.

Процедура открытия в офисе, в общем случае, выглядит так:

- вкладчик выбирает кредитную структуру с наиболее выгодными и привлекательными условиями;

- выбирает продукт согласно информации на официальном сайте или консультируясь с банковским менеджером;

- предоставляет пакет требуемой документации (для гражданина РФ – паспорт, для лица с иным гражданством перечень документов следует уточнять в банке);

- заключает договор вклада и вносит денежные средства наличными или безналичным путем.

Для онлайн-открытия клиент должен быть действующим. Необходимо, чтобы ранее он уже пользовался какой-либо услугой банка – например, брал кредит, открывал вклад или пользовался дебетовой картой.

При первичном обращении большинство банков заключают с клиентом договор комплексного обслуживания, дающего доступ ко всем представленным услугам кредитной организации.

После заключения договора комплексного обслуживания вкладчик может открыть депозит без посещения офиса. Соответствующие инструкции по оформлению можно получить в конкретном банке.

Плюсы и минусы

Преимущества банковских депозитов:

- простое оформление;

- возможность выбора способа открытия – дистанционно или в офисе;

- всего лишь один документ требуется для граждан РФ;

- пассивный заработок без каких-либо усилий труда;

- гибкие условия и неплохая доходность;

- контроль за финансами 24 часа в сутки, 7 дней в неделю через дистанционные сервисы;

- государственное страхование вкладов;

- возможность досрочного расторжения в любой момент, пусть, и со значительной потерей дохода.

Минусы:

- доход зачастую не перекрывает уровень инфляции;

- скрытые комиссии;

- в отдельных случаях, сложные и запутанные условия по вкладам;

- риск внести деньги в ненадежный банк, готовый обанкротиться в любой момент.

Вклады с давних пор считаются надежным финансовым инструментом. Однако из верного источника прибыли депозит может превратиться и в способ потери финансов.

Если вложить деньги в ненадежный банк, не участвующий в системе страхования, велик риск потерять все. Чтобы такого не произошло, следует с особой степенью ответственности подойти к вопросу выбора кредитного учреждения.

В каких банках можно оформить вклады в евро, читайте в статье: вклады в евро.

В каких банках можно оформить вклады в евро, читайте в статье: вклады в евро.

Как открыть валютный вклад, рассказывается тут.

Видео: Что такое вклады и кредиты?

Депозит на 3 месяца

Сегодня все большей популярностью пользуются такие банковские продукты, как вклады. …

Вклады РНКБ

В банке РНКБ (Российском национальном Коммерческом Банке) есть очень выгодные предло…

Вклады для юридических лиц Открытие

Удобство размещения накопленных свободных денежных средств на разных депозитных счет…

Вклады для юридических лиц ВТБ 24

Большинство предложений российского рынка депозитов, поступающих от различных банков…

Налог на вклад

В Российской Федерации почти все доходы должны облагаться специальным налогом. Это о…

Вклады для юридических лиц в Промсвязьбанке

Один из трех крупнейших коммерческих структур Промсвязьбанк России вошел в топ миров…

Депозиты в долларах

Тем, кто работает в иностранной компании с американскими корнями, наверняка и зарабо…

Вклады Мастер банка

Финансовая компания Мастер Банк прекратила свою банковскую деятельность по решению Ц…

Депозит Детский Россельхозбанка

Полным владельцем АО «Россельхозбанк» является Федеральное Агентство по управлению в…

Особенности гарантийного вклада

Одним из способов обеспечить исполнение целого ряда разных обязательств является име…

Источник https://rognowsky.ru/banki-rossii/vklady-v-bankakh-v-2017-godu-ot-fizicheskikh-lits-protsenty-i-usloviya-po-vkladam-maksimalnye-vklady/

Источник http://finbox.ru/vklady/

Источник

Источник