В каком банке открыть вклад?

Самый важный вопрос для любого потенциального вкладчика — в каком банке открыть вклад. Каждый хочет заключить договор с надежным банком и получить хорошую доходность. Ассортимент депозитных программ огромен: многие теряются и не понимают, по каким параметрам выбирать вклад.

- Система страхования вкладов

- Определение надежности банка

- В каком банке лучше делать вклад

- Если банк устанавливает слишком высокую ставку

- Выбор опций вклада

Портал Бробанк.ру провел исследование и определил, на какие аспекты нужно опираться, выбирая банк и саму депозитную программу. В каком банке выгоднее открыть вклад, как определить степень надежности финансовой организации.

Система страхования вкладов

Все официальные банки, принимающие вклады от населения, участвуют в системе страхования вкладов. Это означает, что при наступлении форс-мажорных обстоятельств типа банкротства банка или отзыва у него лицензии клиент получит возмещение средств. С выплатами в таких ситуациях проблем не возникает, весь процесс регулирует Агентство по страхованию вкладов (АСВ).

Каждый банк участвует в этой системе. В какой бы организации вы не открыли депозит, он в любом случае будет находиться под защитой государства. Так что, если банк в качестве своего преимущества указывает участие в программе страхования, это нельзя назвать его преимуществом, это его обязанность.

Страхованию подлежат суммы до 1,4 млн. рублей (вместе с процентами). Поэтому не рекомендуется держать в одном банке больше этой суммы.

Определение надежности банка

Каждый вкладчик желает открыть депозитный счет в лучшем банке, который может гарантировать сохранность средств. В России граждане больше всего доверяют Сбербанку, ВТБ, Газпромбанку и Россельхозбанку. Они по праву считаются самыми надежными.

Казалось бы, тогда и думать нечего, нужно обращаться в одну из этих компаний и заключать договор с ней. Но есть один важный нюанс — все эти самые надежные банки всегда предлагают самые низкие процентные ставки.

Для примера можно провести сравнение между банками с разными рейтинговыми позициями, предлагающими идентичные депозитные программы. Пусть это будет стандартный вклад без пополнения и снятия на сумму в 100000 рублей и срок в 1 год:

- Сбербанк. Конечно, это банк №1 в России, он занимает первую строчку в рейтинге по финансовым показателям. Он установит нашему потенциальному вкладчику ставку в 5,6% годовых.

- ВТБ. Находится на втором месте в рейтинге, его условия будут немого лучше — 6,54%.

- Альфа Банк, который располагается на 5-й строчке в рейтинге банков РФ, предложит примерно те же условия, что и ВТБ — 6,38%.

- Промсвязьбанк. Он находится на 9-й строчке рейтинга, и в нем по программе «Моя выгода» можно открыть депозит уже под 7,1% годовых.

- Совкомбанк. Он занимает 14-ю строчку рейтинга. По его программе «Рекордный процент» наш вкладчик получит доходность 7,8%.

Как видно, чем ниже место банка в рейтинге, тем выше он предлагает доход. В целом, по классическим программам доходность в 7,5-7,9% модно назвать хорошей. На рынке крайне мало банков назначают больше 8% годовых.

В каком банке лучше делать вклад

Если вы пользуетесь зарплатной или просто дебетовой картой какого-либо банка, в первую очередь рассмотрите именно его депозитные программы. Часто действующим клиентам предлагают особые условия размещения средств с более высокими ставками. Кроме того, у них есть доступ в онлайн-банкинг, и открыть вклад можно через него. Многие организации немного повышают ставку при открытии депозитного счета без посещения офиса.

Советы гражданам по выбору банка:

- Если вы выбираете организации, которые отличаются самой высокой степенью надежности, готовьтесь к низким ставкам. Если рассмотреть ситуацию на рынке, то услуги того же Сбербанка и ВТБ нельзя назвать выгодными, лучше выбрать другие компании.

- Рассматривайте банки, входящие в ТОП-5-30. Это также надежные финансовые организации, риски отзыва у них лицензии минимальные. Они предлагают оптимальное соотношение доходности и надежности.

- При выборе банка кроме ставок и общих условий обслуживания обязательно ищите информацию об организации в интернете. Если она испытывает какие-то трудности, это обязательно будет освещено в финансовых новостях.

- Хорошо, если отделение банка будет в ближайшей доступности. Это особенно актуально для граждан, которые желают открыть пополняемый вклад. Им нужно регулярно посещать кассу банка для внесения денег на счет. Исключения — зарплатные банки: можно онлайн переводить деньги с дебетового счета на депозитный.

Самое главное в любом случае — процентные ставки. Выбирайте тот банк, который готов предложить максимальную доходность. При этом внимательно смотрите на условия назначения ставок. В описании программы может фигурировать значение в 8,5-9%, но при детальном изучении программы понятно, что обычно банк дает 6-7%, а вот если клиент подключиться к страхованию или купит какой-то пакет услуг, тогда да, ему предложат все 9%. И на деле все эти дополнительные услуги совершенно не нужны гражданину.

Если банк устанавливает слишком высокую ставку

Если банк предлагает слишком большой процент по сравнению с другими организациями, это может говорить о его крайней ненадежности. Обычно сильно высокие ставки предлагают банки, испытывающие серьезные сложности, так они стараются привлечь финансирование. По статистике все заканчивается отзывом лицензии.

Тут ситуация двойственная. Вроде как клиенту придется тратить время на возмещение средств по программе страхования вкладов, а с другой стороны это окупится большими процентами. В банковской среде даже есть понятие «профессиональные вкладчики». Это граждане, которые вкладывают до 1,4 млн. рублей в банки, которые терпят сложности и устанавливают большие проценты. Далее они ждут отзыва лицензии, забирают свои деньги через АСВ и после снова вкладывают их в подобный банк. А возмещение всегда выплачивается вместе с процентами, положенными по договору.

Выбор опций вклада

С тем, в каком банке лучше открыть вклад, мы разобрались, но нужно еще и правильно выбрать саму депозитную программу. В каждом банке их минимум 3-5, и каждая характеризуется индивидуальными особенностями.

Чем больше опций предполагает обслуживание вклада, тем ниже будет ставка.

Самые высокие проценты всегда устанавливаются по классическим вкладам. То есть гражданин идет в банк, кладет на счет деньги и на год или другой срок забывает о своем вложении. Ни пополнять, ни снимать деньги нельзя, проценты будут выплачены в конце срока размещения или предусматривается ежемесячное начисление процентов и выплата дохода на отдельный счет или карту. По таким программам можно получить максимальные 7,5-8%.

Но часто гражданам нужны дополнительные опции, ими могут быть:

- пополнение счета. Удобно, если вы планируете копить на какую-то цель, можно регулярно увеличивать размещаемую сумму;

- снятие денег со счета до установленного неснижаемого остатка. Рекомендуем выбирать вклады с такой опцией, только если есть веские основания полагать, что деньги вам могут понадобиться.

Если к программе подключаются дополнительные опции, доходность снижается. В таком случае хорошими будут считаться ставки в рамках 6-7% годовых. И обратите внимание, что ставка часто зависит от суммы на счету. Некоторые банки повышают проценты, если клиент благодаря пополнениям «добрался» до нужного лимита.

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Несите ваши денежки: «подводные камни» вкладов с доходностью свыше 7% годовых

Ключевая ставка выросла до 5,5%, ставки по кредитам и депозитам тоже потянулись вверх. Предложения банков открыть вклад под 7%-8% годовых появляются часто, но с ними не всё так просто: в большинстве случаев для такой доходности нужно выполнить ряд условий или оформить дополнительные продукты. А иногда указанные проценты начисляются только один-два месяца из всего срока депозита, который может быть больше года, и тогда при закрытии вкладчик получает вовсе не семипроцентный прирост, а в полтора-два раза меньше.

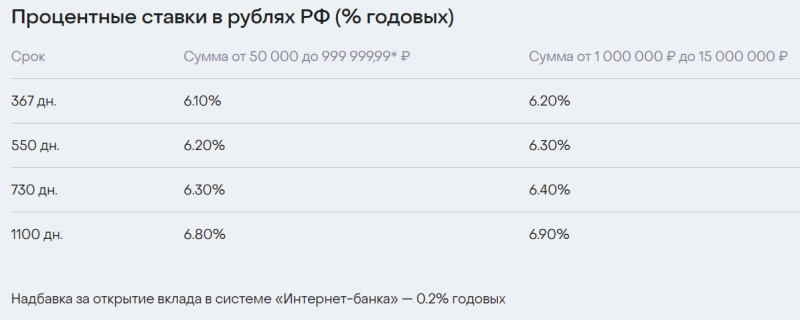

До 7,1% годовых: вклад «ДОМа лучше» от банка «Дом.рф»

Банк «Дом.рф» запустил вклад «Дома лучше», который выгодно открывать онлайн — на сайте или через приложение. В этом случае к доходности добавляется 0,2% годовых.

Чтобы получить максимальную доходность, нужно немало времени и денег. Фото: «Выберу.ру»/domrfbank.ru

Чтобы получить максимальную доходность 7,1% годовых, нужно открыть вклад онлайн (из дома, ведь «дома лучше») и положить на него от 1 миллиона рублей на срок 1100 дней, то есть на 3 года. Ни снимать, ни пополнять счёт нельзя. Если положить ровно 1 миллион, то через указанный период доход будет 213 877 рублей.

Можно открыть депозит и на меньшую сумму и срок, но проценты будут ниже.

Вклады со страхованием жизни

Многие банки предлагают доходность от 7% по вкладам только после открытия у них или их партнёров договоров на инвестиционное или накопительное страхование жизни. Стоимость страховки может превзойти заработок на вкладе.

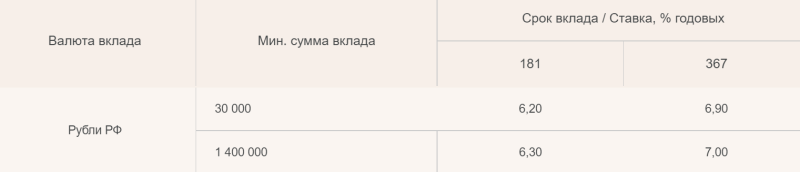

До 7% годовых: вклад «Абсолютное решение» от «Абсолют банка»

Ставки по вкладу «Абсолютное решение» при открытии договора инвестиционного или накопительного страхования жизни. Фото: «Выберу.ру»/absolutbank.ru

В «Абсолют банке» доходность 7% по вкладу можно получить не за 3 года, а за год. Правда, для этого нужно принести туда от 1,4 миллиона рублей, да ещё и открыть договор инвестиционного или накопительного страхования жизни у партнёров — компаний «АльфаСтрахование-Жизнь» или «СК «Ренессанс Жизнь». Открывая вклад на сумму свыше 1,4 миллиона рублей, следует помнить: государством застраховано только 1,4 миллиона, и, если банк потеряет лицензию, вернуть деньги сверх этого едва ли удастся.

Пополнение и снятие части депозита в «Абсолютном решении» не предусмотрены.

7% годовых: вклад «Двойная выгода» от «Росгосстрах банка»

В «Росгосстрах банке» доходность 7% предусмотрена для вкладов от 100 тысяч рублей, срок — 367 дней. Но открыть «Двойную выгоду» тоже можно только при одновременном открытии договора инвестиционного или накопительного страхования жизни. При этом сумма сбережений ограничена и зависит от условий договора страхования. Пополнение и снятие не допускаются.

7% годовых: вклад «Инвестиционный» от «Мособлбанка»

В «Мособлбанке» абсолютно аналогичные условия: сумма от 100 тысяч рублей, срок 367 дней, открытие вклада только после оформления полиса инвестиционного страхования жизни в банке и оплаты страховой премии.

«Вклады-лесенки»

Многие банки предлагают вклады с доходностью до 7%, имея в виду, что в течение срока депозита ставка будет меняться по месяцам. В таких случаях по итогу клиент получит доход куда меньший, чем 7%.

До 7% годовых: вклад «Растущий процент» от «ОТП банка»

Сумма вклада — от 10 тысяч до 3 миллионов рублей, срок — 186 дней, то есть полгода. Снятие и пополнение не предусмотрены, доходность по итогу получается 4% годовых.

Ставки по вкладу «Растущий процент» от «ОТП банка» меняются до 7%, но можно с тем же успехом открыть вклад под 4% годовых. Фото: «Выберу.ру»/otpbank.ru

В «ОТП банке» есть также и другой продукт — накопительный счёт, доходность по которому рекламируют аж до 8%. Однако 1,5% из этих 8% будут начисляться только в первые 2 месяца и только для новых клиентов, ещё 2,5% или меньше начисляется за покупки по привязанной к счёту карте (сумма начислений зависит от типа карты и самих покупок). Постоянная и безусловная доходность в результате составляет лишь 4%.

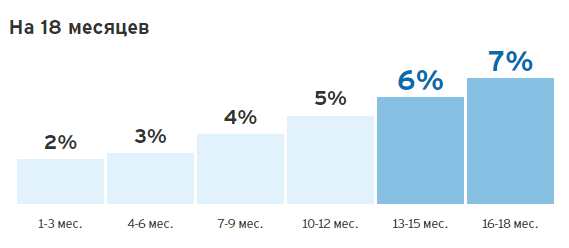

До 7% годовых: вклад «Нарастающий» от «Ситибанка»

Сумма вклада — от 100 тысяч до 6 миллионов рублей, срок — 18 месяцев. Пополнение не предусмотрено, а вот снимать часть денег можно, но не более 35% от суммы депозита. Доходность по итогу получается 3,5% годовых.

Ставки по вкладу «Нарастающий» от «Ситибанка» меняются до 7%, но можно с тем же успехом открыть вклад под 3,5% годовых. Фото: «Выберу.ру»/citibank.ru

Кредитное учреждение недавно объявило, что в скором времени перестанет работать с физлицами в России, так что судьба долгосрочных вкладов в «Ситибанке» остаётся под вопросом.

До 7,7% годовых: вклад «Морская звезда» от «Морского банка»

Сумма вклада в «Морском банке» — от 50 тысяч до 20 миллионов рублей, срок — 1100 дней (3 года). Вклад можно пополнить в первые 30 дней после его открытия, снятие части денег с него не предусмотрено.

Процентные ставки по вкладу меняются: в период 1-300 дн. — 5,9%, 301-400 дн. — 7,7%, 401-700 дн. — 3,5%, 701-1100 дн. — 2,50%. При этом максимальная ставка 7,7% во втором периоде будет получена только теми, кто откроет депозит самостоятельно онлайн. Процентная ставка по итогам 3 лет получится 4,33% годовых.

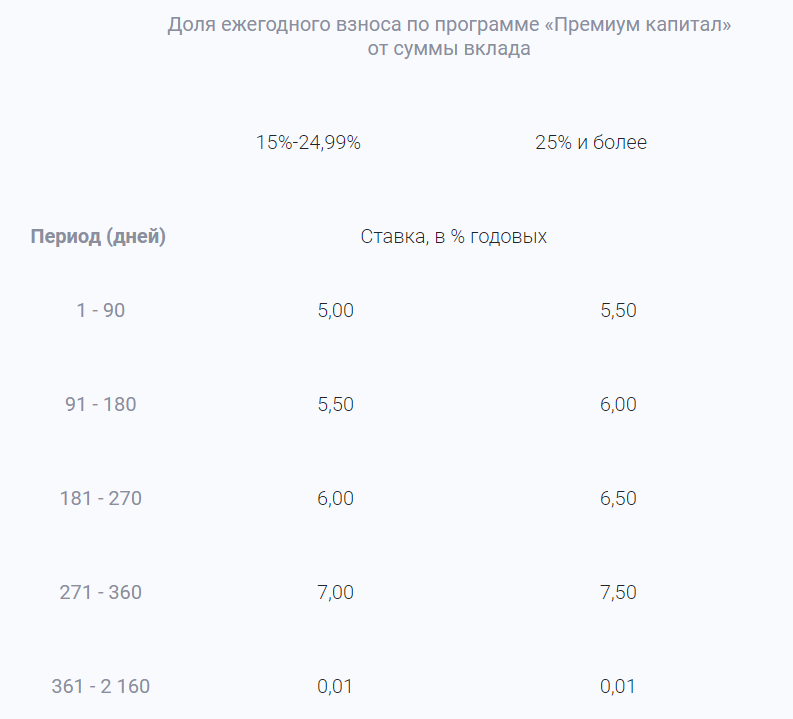

До 7,5% годовых: вклад «Двойная стратегия» от банка «Кольцо Урала»

Помимо того, что данный продукт от банка «Кольцо Урала» относится к числу «вкладов-лесенок», он ещё и предполагает участие в накопительной программе «Премиум капитал» для получения повышенной доходности. По этой программе человек копит к определённому сроку выбранную им сумму, делая ежегодные взносы. Чем выше размер взносов, тем выше будет и доходность в «Двойной стратегии».

Более-менее ощутимые проценты по вкладу начисляются только в первый год, после чего ещё 5 лет вклад лежит практически «бесплатно». Фото: «Выберу.ру»/kubank.ru

Сумма вклада — от 50 тысяч до 2,5 миллионов рублей, срок — 2 160 дней, то есть 6 лет.

Таким образом, прежде чем «вестись» на рекламу, обещающую 7%-8% годовых, нужно внимательно изучать условия по вкладам: иной раз проще и выгоднее открыть депозит под более низкий, но зато постоянный процент, для получения которого не нужно будет покупать страхование или ещё какие-либо услуги.

Источник https://brobank.ru/v-kakom-banke-otkryt-vklad/

Источник https://www.vbr.ru/banki/novosti/2021/06/23/nesite-vashi-denejki-7-procentov/

Источник

Источник