Платёжные карты: законодательство, виды карт, оформление

К какой бы международной платёжной системе не относились платёжные карты, и какой бы привлекательный дизайн не использовали банки при их выпуске, принципы работы карт подчинены ГК РФ, банковскому законодательству РФ и изложены в Положениях Центрального банка РФ.

Основные принципы функционирования платёжных карт изложены в Положении ЦБ РФ «Об эмиссии банковских карт и об операциях, совершаемых с использованием платёжных карт» (утв. ЦБ РФ 24.12.2004 N 266-П) (ред. от 23.09.2008 ).

В соответствии с этим Положением ЦБ, каждая Кредитная организация может выпускать банковские карты следующих видов:

- Расчётная (дебетовая) карта — предназначена для совершения операций в пределах установленной суммы денежных средств (расходного лимита). Расчёты по такой карте осуществляются за счёт денежных средств клиента, находящихся на его банковском счёте, или за счёт кредита, предоставляемого клиенту в соответствии с договором банковского счета при недостаточности или временном отсутствии на банковском счёте денежных средств (овердрафт).

- Кредитная карта — предназначена для совершения операций, расчёты по которым осуществляются за счёт денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах установленного лимита в соответствии с условиями кредитного договора.

- Предоплаченная карта — предназначена для совершения её держателем операций, расчёты по которым осуществляются кредитной организацией — эмитентом от своего имени, и удостоверяет право требования держателя предоплаченной карты к кредитной организации — эмитенту по оплате товаров (работ, услуг, результатов интеллектуальной деятельности) или выдаче наличных денежных средств.

Банковская платёжная карта — это универсальный платёжный инструмент, с помощью которого физические лица (держатели карт) могут осуществлять проведение следующих операций:

- получать наличные денежные средства в валюте Российской Федерации или иностранной валюте на территории Российской Федерации;

- получать наличные денежные средства в иностранной валюте за пределами территории Российской Федерации;

- оплачивать товары (работы, услуги, результаты интеллектуальной деятельности) в валюте Российской Федерации на территории Российской Федерации, а также в иностранной валюте — за пределами территории Российской Федерации;

- иные операции в валюте Российской Федерации, в отношении которых законодательством Российской Федерации не установлен запрет (ограничение) на их совершение;

- иные операции в иностранной валюте с соблюдением требований валютного законодательства Российской Федерации.

Платёжные карты банков (на материальном носителе) соответствуют определённым стандартам по оформлению и имеют определённый стандартом ISO 7810 ID-1 формат:

- ширина — 85,6 мм,

- высота — 53,98 мм,

- толщина — 0,76 мм.

Более подробно про размер банковской карты и материал для её изготовления можно посмотреть здесь.

Обозначения и элементы дизайна на банковской карте

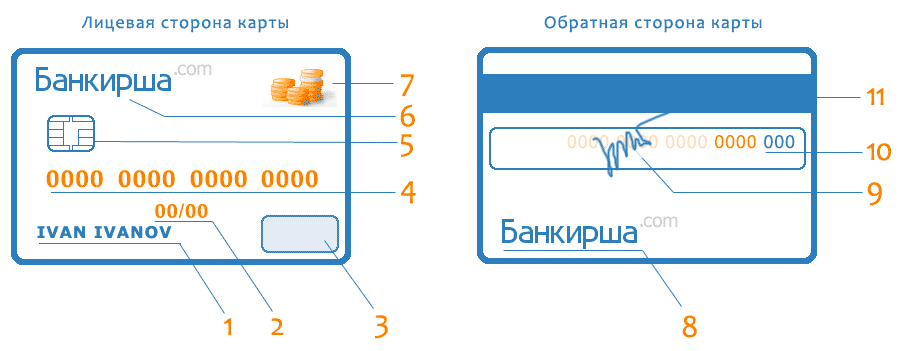

Макет лицевой и оборотной стороны условной банковской платёжной карты выглядит примерно так:

Лицевая сторона банковской карты может иметь следующие элементы и обозначения:

- Имя и фамилия держателя карты — в латинской транскрипции.

- Срок окончания действия карты – месяц и последние две цифры года

- Наименование и логотип платёжной системы, с помощью которой обслуживается карта.

- Номер карты – состоящий из 16. Номер карты может иметь и 18 – 19 цифр

- Чип — дополнительная защита карты

- Сокращённое фирменное наименование банка, однозначно его идентифицирующее.

- Логотип банка-эмитента, идентифицирующий банк.

Оборотная сторона банковской карты может иметь следующие элементы и обозначения:

- Название банка – повторяется внизу карты

- Бумажная полоса для подписи владельца

- CVV2 или CVC2 — код проверки подлинности, встречается не на всех категориях карт. На картах «AmericanExpress» код размещён на лицевой стороне (четырёхзначное число над номером карты)

- Магнитная полоса (чёрного цвета)

Внешний вид банковских карт

Какой внешний вид карты выбирают банка? Для примера приведу виды банковских карт трёх наиболее популярных у населения банков:

- Карты самого крупного и популярного банка — Сбербанка России :

- Карты АКБ МОСОБЛБАНК ОАО :

- Классическая карта ВТБ24 :

При рассмотрении приведённых образцов пластиковых карт вышеуказанных банков можно констатировать, что, несмотря на наличие различных цветных рисунков, на всех картах чётко просматриваются изображения: название и логотип банка, логотип и название международной платёжной системы (VISA, Maestro, MasterCard), номер карты и т.д.

На лицевой стороне карты может быть нанесён и какой-либо определённый рисунок, а логотип и название банка могут располагаться сверху, но в любых местах, определённых дизайнером банка (справа или слева). Как правило, основная цветовая гамма и рисунок у каждого банка имеет свою, свойственную только этому банку особенность.

Банковская карта может быть выдана физическому лицу, не зависимо от его гражданства (как резиденту, так и не резиденту). Выдача банковских карт клиенту и совершение операций по банковскому счёту с их использованием, осуществляется на основании договора банковского счета.

Положение ЦБ РФ разрешает совершение операций с использованием карт в следующих вариантах:

- По одному счёту клиента могут совершаться операции с использованием нескольких расчётных (дебетовых) карт, кредитных карт, выданных кредитной организацией — эмитентом клиенту.

- По нескольким счетам клиентов могут совершаться операции с использованием одной расчётной (дебетовой) карты или кредитной карты, выданной кредитной организацией — эмитентом клиенту.

На основании этого правила, с целью улучшения сервиса для своих клиентов, и естественно, усиления привлекательности услуг, каждый банк разрабатывает различные варианты использования банковских карт:

- переводить средства через систему Онлайн;

- управлять всеми своими счетами через интернет;

- открывать Онлайн вклады, не выходя из дома и.т.д.

Комментарии и отзывы отсутствуют. Комментировать!

Последние новости на сегодня

21.04.21

21.04.21

Запасы золота Российской Федерации — год 2021

22.04.21

22.04.21

Ставка ипотеки по программе «Семейная ипотека» снижена в Райффайзенбанке

Платёжные карты — финансовая грамотность

Спектр услуг банков сегодня очень разнообразен. Отдельным и важным сегментом банковских услуг являются обслуживание и выпуск банковских платежных карточек.

Кредитка, зарплатная карточка, дебетовая карта с овердрафтом – в чем разница между этими продуктами? Многие до сих пор полагают, что все платежные карты одинаковы, но это не так – все они имеют свои особенности и различия. Прочитав эту статью, Вы сможете разобраться в основных видах банковских карт и подобрать карточку, подходящую именно Вам.

Мы подобрали для Вас самые выгодные предложения.

Заполните анкету в несколько мест чтобы повысить вероятность одобрения.

до 300 000р

Без справок и поручителей

Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 300 000р

Карта рассрочки

Рассрочка до 12 месяцев

Обслуживание 0 руб.

до 500 000р

Льготрый период до 120 дней

Мин.платеж 3%

Возраст от 21 до 75 лет.

до 500 000р

Без % по кредиту 100 дней

Мин.платеж 3%

Возраст от 18 лет.

Какие бывают карты?

Чаще всего карты разделяют:

- по типу денежных средств;

- по платежной системе;

- по уровню карты.

Эти отличия непосредственно влияют на функциональность банковских карт, а также на условия их обслуживания.

По типу денежных средств

В зависимости от того, чьи деньги находятся на карточном счете – Ваши собственные или банковские – различают дебетовые и кредитные карты.

Дебетовая (расчетная) карта – это, по сути, электронный кошелек, в котором находятся личные деньги владельца. С ее помощью можно снимать наличные в банкоматах и расплачиваться за товары и услуги в торгово-розничной сети или в Интернете. Распоряжаться средствами по дебетовой карте можно только в пределах остатка на счете.

Получить дебетовую карту очень просто – для этого достаточно обратиться в любой банк, продукты которого кажутся Вам наиболее привлекательными, написать соответствующее заявление и оплатить комиссию. В среднем, оформление карты занимает 3-5 дней, после чего она выдается на руки владельцу.

Широкое распространение получили и зарплатные карты, которые выпускаются по специальному договору между банком и организацией-работодателем для перечисления зарплаты сотрудникам. Зарплатными карточками можно пользоваться точно так же, как и обычными дебетовыми картами, с той лишь разницей, что сами сотрудники обычно не несут расходы по обслуживанию пластика, а комиссии за них платит работодатель. Сегодня более 60% всех дебетовых карт, выпущенных в России, являются зарплатными.

Еще одна разновидность дебетовых карт – банковские карты с разрешенным овердрафтом. Такие карточки представляют собой некий гибрид дебетовых и кредитных карт, поскольку позволяют пользоваться деньгами не только в пределах остатка на счете, но и уходить «в минус». Размер этого «минуса» устанавливается банком-эмитентом (банк, выпустивший карту), и за пользование заемными средствами предусматривается определенный процент.

Также к дебетовым картам можно отнести и виртуальные карточки, предназначенные для расчетов в Интернете. Обычно они не имеют физического носителя – только реквизиты для совершения операций.

Кредитные карты – это вид возобновляемого банковского займа. Владелец кредитки может пользоваться заемными деньгами в пределах установленного лимита, уплачивая банку проценты на истраченные суммы. При этом большинство банков выпускает кредитки с так называемым «Грейс-периодом», в течение которого задолженность можно погасить без процентов.

Чтобы получить кредитную карту, нужно подать специальную заявку, на основании которой банк решит, стоит ли открывать Вам кредитную линию. Кроме обычного заявления, для получения кредитки требуется предоставлять в банк документы, подтверждающие трудовую деятельность и уровень дохода, хотя в последнее время многие организации предлагают упрощенную процедуру выдачи кредиток.

Кредитные карты, в основном, предназначены для проведения безналичных расчетов, поскольку за каждую совершенную по ним в торгово-розничной сети транзакцию банки получают от платежной системы проценты. Выдавать же с кредитки наличные банкам невыгодно, поэтому за снятие денег в банкоматах предусмотрена повышенная комиссия. Сверх кредитного лимита на карте могут находиться и собственные средства держателя, но нередко на них распространяются те же условия по снятию, что и на деньги банка.

Помимо дебетовых и кредитных карт, существуют предоплаченные карточки. Это распространенный продукт, который нередко выпускают не только банки, но и магазины, и другие компании. Так, примером предоплаченных небанковских карт являются транспортные карты («Тройка», «Стрелка» и др.) и подарочные карты магазинов.

В отличие от транспортных карт, банковские предоплаченные карточки являются непополняемыми – они выпускаются с ограниченным лимитом денежных средств. Предоплаченные карты не содержат имени владельца, поэтому чаще всего они используются в качестве подарка или, например, приобретаются родителями для детей.

По платежной системе

Возможность проведения карточных расчетов обеспечивают платежные системы, объединяющие тысячи финансовых учреждений. Платежные системы бывают международными и локальными.

Самые популярные международные системы – Visa и MasterCard. Карты этих систем обслуживаются практически во всем мире. Считается, что Visa больше ориентирована на расчеты в долларах США, а MasterCard – на расчеты в долларах США и ЕВРО, но на практике при совершении операций в пределах страны разницы нет никакой.

Локальные платежные системы обслуживаются внутри страны или даже внутри одного банка. Самая популярная локальная платежная система России – «Мир». Карточки «Мира» стали выпускаться только в конце 2015 года, но с тех пор число мест, где ими можно расплатиться, постоянно растет. Сегодня карты национальной платежной системы выпускают более ста российских банков, включая Сбербанк, Газпромбанк, ВТБ, Россельхозбанк, Уралсиб и другие. Этими картами можно расплачиваться в магазинах и совершать покупки на некоторых Интернет-сайтах.

Чтобы обеспечить поддержку карточек «Мира» за границей, платежная система заключает соглашения с международными партнерами: MasterCard, Union Pay, American Express и другими. Совместные карты двух систем называются кобейджинговыми. В России они используются как карточки «Мир», а за границей – как карты соответствующей иностранной системы.

По уровню карты

В рамках каждой платежной системы есть несколько уровней карточек, которые отличаются стоимостью и функционалом.

- Самые простые карты (Visa Electron/MasterCard Electronic) обычно дешевы в обслуживании, но имеют ограниченные возможности и маленькие лимиты на совершение операций. Зачастую по ним нельзя расплачиваться в Интернете.

- Карты среднего уровня (Visa Classic/MasterCard Standard) обладают стандартными функциями и принимаются к оплате в большинстве точек. По ним доступны виртуальные платежи, страхование средств и многое другое.

- Золотые и платиновые карты (Visa/MasterCard Gold, Visa/MasterCard Platinum) считаются статусными и предполагают дополнительные привилегии для владельцев. К таким привилегиям относятся страхование жизни держателя, экстренный перевыпуск и экспресс-выдача средств при утере карты за границей, различные бонусы для путешественников (доступ в ВИП-зоны в аэропортах, скидки на прокат автомобилей) и многое другое.

- Существуют и эксклюзивные карты для особо состоятельных клиентов (Visa Signature и Infinite, MasterCard World Black Edition и World Elite Mastercard и др.). Выпуск этих карт обычно ограничен, а для их владельцев предусмотрены персональные условия обслуживания и расширенный комплект дополнительных услуг.

Какую карту выбрать?

При выборе карточки стоит ориентироваться, прежде всего, на свои потребности. Если Вам нужна просто недорогая и функциональная карточка, на которой Вы могли бы хранить свои деньги и расплачиваться ей в магазинах и на сайтах, стоит отдать предпочтение дебетовым картам на базе Visa Classic или MasterCard Standard. Обычно комиссии за годовое обслуживание таких карточек не превышают 1000 руб., при этом они абсолютно универсальны. Если же для Вас важно подчеркнуть свою платежеспособность и получить дополнительные возможности, можно оформить и более дорогую карту.

В случае, если Вы хотите иметь некий резерв заемных средств, стоит выбрать кредитную карту с льготным периодом. Средняя продолжительность беспроцентного периода по кредиткам – 50-60 дней, при этом некоторые банки выпускают карточки с грейс-периодом до 4 месяцев.

Также, поскольку возможности продуктов разных банков примерно одинаковы, эмитенты стараются привлечь клиентов дополнительными бонусными программами и кобрендинговыми проектами. Так, существуют специальные карты для путешественников («S7 Airlines World» Тинькофф Банка, «Аэрофлот-Бонус» Альфа-Банка, «Travel» Банка «Открытие» и др.), карточки, обеспечивающие скидки при оплате в магазинах («ShoppingСard» Промсвязьбанка, «Перекресток» Альфа-Банка, «Пятерочка» Почта Банка и др.), карточки с cash-back (возврат определенной суммы от стоимости покупок), бонусные и другие карты.

https://bankirsha.com/platyognie-karti-zakonodatelstvo-vidi-kart-oformlenie.html

https://tobanks.ru/articles/40-platezhnye-karty-finansovaya-gramotnost.html