Что делать, если банк заблокировал зарплатную карту за долги насколько это законно?

Блокирование зарплатных карт российскими банками стало весьма распространенной практикой. При этом в большинстве случаев финансовые учреждения обосновывают такое решение необходимостью покрытия долгов зарплатой клиента. Имеют ли право кредитные институты распоряжаться средствами своих клиентов без согласования с ними? Существует ли реальная связь между займом и зарплатным счетом клиента? Как добиться разблокировки своего счета? Все подробности этой противоречивой ситуации рассмотрены в данной статье.

Лояльность к клиенту или скрытая ловушка?

Кредитные продукты всегда дешевле, удобнее в получении и обслуживании для участников зарплатных проектов на уровне конкретного банка. Такая лояльность вполне обоснована: на случай неуплаты долга в банке останется дебетовый зарплатный счет клиента. В этой ситуации он играет роль залога.

В итоге, если заемщик допустил просрочку по кредиту, то в один прекрасный день он может столкнутся с одной из двух ситуаций:

- Во-первых, долг может быть погашен за счет средств, перечисленных на зарплатную карту клиента. Следовательно, обналичивая средства он может узнать, что ему нечего снимать со счета или доступная сумма чрезвычайно мала.

- Во-вторых, карточка может быть просто-напросто заблокирована и при размещении ее в картридере банкомата дисплей выведет сообщение о невозможности снятия средств.

В общем виде картина складывается крайне неприятная – человек, который рассчитывал направить свою зарплату на определенные цели оказывается перед необходимостью вновь брать деньги в долг. Имеет ли право финансовый институт так самовольно поступать со своими клиентами?

Прежде чем бить тревогу, звонить в банк, писать исковое заявление в суд следует взять в руки кредитный договор и внимательно изучить его. Если в нем прописано, что банк имеет право списывать просроченную задолженность с дебетовых счетов клиента – то доказать неправомерность действий коммерческого банка будет сложнее.

Важный момент: Даже если в кредитном договоре упомянутый выше пункт имеется банк обязан уведомить клиента перед проведением операций с его счетом.

Правомерны ли действия банка – юридические тонкости

Средства, поступившие на зарплатный счет клиента, являются его собственностью. Он отработал эти средства; получил их в качестве компенсации за предоставленный работодателю труд. Может ли банк ими распоряжаться при условии, что он погашает с их помощью долг заемщика?

В этой ситуации важно принять во внимание два нюанса:

- Во-первых, банк может посягнуть на зарплатный счет клиента только в том случае, если имеется соответствующее судебное решение по конкретному заемщику. Значит, при возникновении просрочки финансовое учреждение должно представить иск в суд, пройти все судебные слушания по делу и поучить соответствующее распоряжение из службы судебных приставов.

- Во-вторых, даже при наличии первого условия отчисления в пользу погашения кредита не могут быть более 50% зачисленного на карту дохода (№2300-1-ФЗ).

Следовательно, самовольно (без решения уда) банк не может списывать средства с зарплатного счета. Полное блокирование карты и использовании всей зачисленной на нее суммы законодательство запрещает . Такие действия со стороны финансового учреждения легко могут быть оспорены в суде, а к кредитору применены меры административной ответственности (ст. 14.8 АПК РФ).

Карта заблокирована – варианты действий

Как только блокировка зарплатной карты обнаружилась, следует сразу же позвонить в обслуживающий банк и выяснить причину столь неприятной ситуации.

Далее действовать следует исходя из обстоятельств:

- Если выяснится, что подобное решение стало следствием судебного производства, то необходимо посетить службу судебного пристава по месту прописки и тщательно проверить законность всех составленных бумаг.

- Если счет заблокирован полностью, то следует подготовить справку о зарплате и представить судебному приставу. Поскольку банк использует не 50%, а все средства, размещенные на счету клиента, то можно добиться разблокировки счета (решение об этом имеет право принять судебный пристав).

- Если банк заблокировал зарплатную карту или списал с нее средства в пользу погашения долга самостоятельно, без решения суда, то следует смело писать заявление в прокуратуру или в суд – такие действия финансового учреждения однозначно незаконны.

Важный момент: Судебные приставы могу осуществить списание средств с зарплатной карты клиентов банков также на погашение задолженности по коммунальным платежам или алиментам на основании соответствующих решений суда. Однако и в этом случае, используемая сумма не должна быть более 50% дохода, поступающего на карточку.

Как защищены права держателей карт?

Заемщики являются покупателями финансовых услуг, а значит, их защищает законодательство о правах потребителей. Более того, их как физических лиц ограждает от посягательств гражданское законодательство.

На какие именно положения стоит обратить внимание:

- Списание средств с зарплатного счета в пользу погашения кредита возможно только после уведомления владельца счета. Если гражданин узнал об этом случайно, решив снять наличность со своего зарплатного счета, то его права нарушены (№56-ФЗ).

Важный момент: Уведомляет владельца зарплатного счета судебный ристав. Он высылает ему заказным письмом решение суда о возможности списании средств с зарплатной карты в счет погашения кредита, а также предлагает в течение 5-ти дней погасить задолженность. Если этого не произойдет, то деньги будут изъяты с зарплатного счета.

- Граждане имеют право защищать свои права в суде и через прокуратуру. Все судебные издержки при этом несет финансовый институт, с которым ведется спор (ст. 11 ГК РФ).

Важный момент: Владелец зарплатной карты имеет право добиться не только ее разблокировки и возвращения средств обратно на счет, но также компенсации морального ущерба, размер которой определит суд.

Ограничения для банка – защита интересов клиента

Использование средств с зарплатного счета клиента для погашения его задолженности по кредиту только внешне кажется простой операцией. На деле существует масса ограничений, которые должны учитывать коммерческие банки, если они не желают оказаться ответчиками в суде.

К числу таких ограничений можно отнести:

- Во-первых, по запросу клиента, выясняющего причины блокировки счета, банк должен представить соответствующее решение суда.

- Во-вторых, банковское учреждение имеет право обращать требования в размере 50% только в отношении последнего денежного поступления на счет. Все остальные же находящиеся на счету средства могут быть списаны в полном объеме.

- И наконец, право принимать решение о блокировке карты и списания с нее средств могут принимать только судебные приставы, но никак не сам коммерческий банк.

Исходя из этого все угрозы банковского учреждения, касающиеся блокирования счета клиента можно считать незаконными и необоснованными.

Как снять арест с карты при наличии судебного решения?

Как уже было определено ранее – снять арест с карты вправе только судебные приставы. Для этого им необходимо представить справку с места работы о том доходе, который фактически зачисляется на зарплатны счет.

Более того потребуется составить заявление с указанием:

- Название службы приставов по месту жительства.

- Адрес ее функционирования.

- Ф.И.О. пристава, работающего с делом должника.

- Ф.И.О. заемщика и адрес его прописки.

- Номер решения суда, на основании которого карточку заблокировали.

- Название обслуживающего финансового учреждения (эмитента карты).

- Номер карты, на которую был наложен арест.

Однако нередко служба приставов затягивает с вынесением решения, а средства клиенту банка необходимы.

В этой ситуации не исключается представление жалобы в:

- Суд по месту жительства.

- Районный отдел прокуратуры.

Жалоба составляется в произвольной форме и отсылается заказным письмом или лично передается в канцелярию учреждения.

Важный момент: Блокировка зарплатного счета ровно, как и снятие с него ареста, осуществляется в течение суток с момента вынесения решения суда. Следовательно, получить доступ к средствам можно достаточно быстро, при условии, что все действия совершены верно.

Как же обезопасить себя от блокировки карты, ведь форс-мажорные обстоятельства, блокирующие своевременные платежи по кредиту могут возникнуть всегда?

Существует несколько проверенных способов:

- Во-первых, еще во время судебного заседания по просрочке в уплате кредита предложить судебным приставам передать запрос в бухгалтерию работодателя о перечислении части зарплаты напрямую на счет ССП.

- Во-вторых, расплатиться по долгам своим имуществом.

- В-третьих, добиться пересмотра условий кредитного договора и графика платежей, что исключит необходимость использования средств зарплатной карты.

Зарплатный счет – совокупность средств, которые необходимы для обеспечения текущей жизнедеятельности лица. Именно поэтому закон защищает заемщиков от полной блокировки их дебетовой карточки на случай наличия задолженности по кредиту в том же банке.

Арест кредитной карты судебными приставами

Принудительное взыскание средств с должника включает наложение ареста на банковские счета. Мы расскажем, могут ли приставы арестовать кредитный счет или кредитную карту. Вы узнаете, что делать, если судебные приставы незаконно заблокировали кредитку и списывают с нее деньги.

Содержание

Законность блокировки и позиция банков

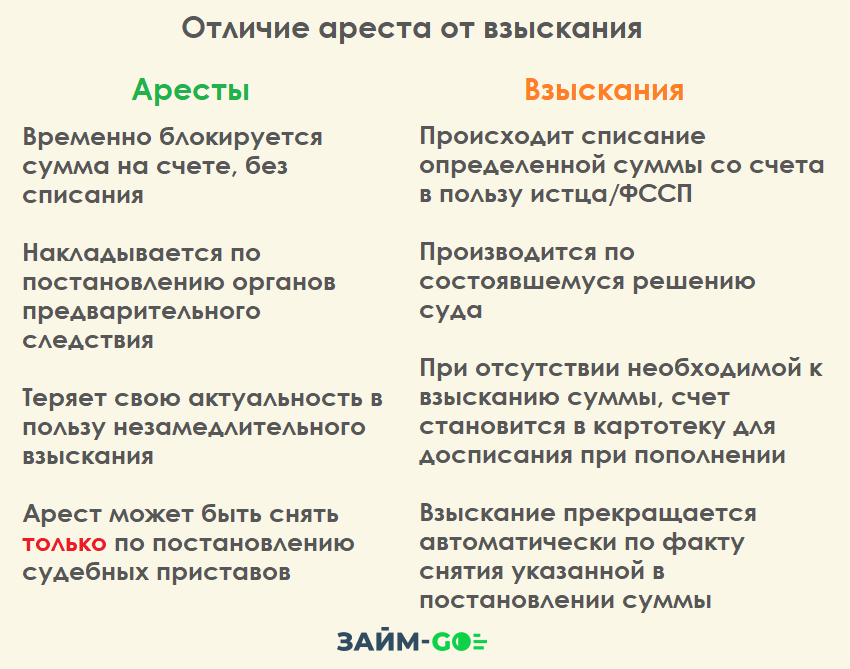

По статье 64 закона «Об исполнительном производстве», на счета должников может налагаться арест по решению суда. В законе не написано прямым текстом, могут ли приставы арестовать кредитную карту. Иногда этот законодательный пробел сотрудники ФССП трактуют в свою пользу.

Поскольку заработная плата часто является единственным источником дохода, СПИ не имеют права блокировать или списывать полную сумму поступлений. В каком размере происходит списание:

| Стандартный размер списания для погашения долга | До 50% от дохода |

| Списание для погашения долга по алиментам | До 70% от дохода |

Точная сумма зависит от количества детей, объема финансовых обязательств и других факторов. Сумма для списания указывается в постановлении о взыскании долга. Деньги будут списываться почти сразу после поступления прихода на баланс. После взыскания полной суммы ограничения снимаются. Держатель получает возможность пользоваться карточкой по своему усмотрению.

По какому алгоритму происходит арест кредитной карты

После окончания судебного процесса СПИ получает постановление о взыскании задолженности в принудительном порядке. Исполнительное производство начинается в течение 3-х дней с данного момента. Должник получает копию судебного решения по почте.

При первом нарушении ограничения могут не налагаться. В таком случае должнику дается срок для добровольного исполнения финансовых обязательств. Обычно отсрочка длится не более 5 дней. Если за это время задолженность не погашена, финансы взыскиваются в принудительном порядке.

Основанием для наложения ареста является исполнительный лист. В задачу СПИ входит поиск всех банковских счетов, зарегистрированных на имя должника. При этом сам ответчик по закону не обязан разглашать подобную информацию.

Алгоритм действий сотрудников ФССП:

- Отправка запроса в банк, где должник получает зарплату.

- Отправка запроса в налоговые органы.

- Анализ документов, предоставленных взыскивающей стороной.

Получив запрос из ФССП, организация обязана предоставить информацию о счетах указанного в запросе лица. По закону это не будет являться разглашением банковской тайны. У организации нет права игнорировать судебное постановление.

Могут ли арестовать кредитную карту по исполнительному листу

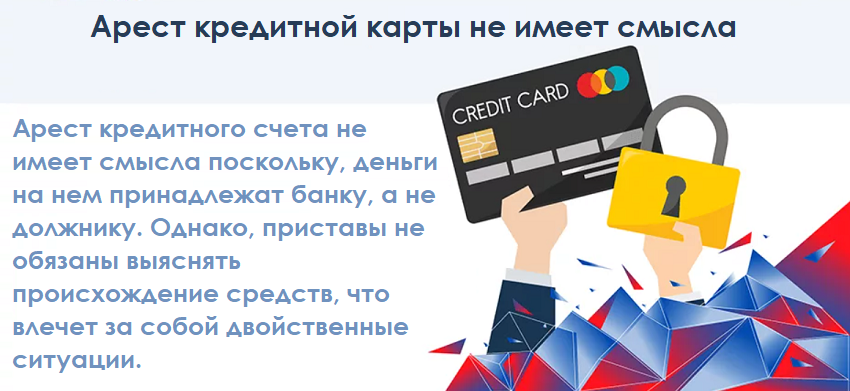

По закону при взыскании задолженности не должны затрагиваться интересы третьих лиц. Третьим лицом в данной ситуации выступает банк. Часто на карточке нет собственных средств держателя. СПИ не имеют права использовать заемные средства для погашения задолженности.

Сложнее ситуация с карточками с овердрафтом. Это дебетовые карточки с небольшим кредитным лимитом. Вопрос, имеют ли право судебные приставы списывать деньги с овердрафта, должен быть прописан в договоре.

Некоторые банковские организации позволяют СПИ списывать деньги с овердрафта. Если такого пункта в договоре нет, СПИ не вправе уводить баланс в минус. Но с поступлений собственных средств будут происходить списания.

С каких поступлений не проводятся списания:

- Социальные пособия.

- Алиментные выплаты.

- Выплаты на возмещение вреда здоровью.

- Государственные выплаты на детей.

- Компенсационные выплаты.

Могут ли сотрудники ФССП заблокировать кредитку

Наложение ареста не означает, что карту могут заблокировать. Блокировка означает заморозку движения денежных средств по счету. Это не выгодно ни ФССП, ни получателю долга, в пользу которого будут списываться деньги.

У СПИ нет законного права накладывать блокировку. Заблокировать карточку могут следующие ведомства:

- Федеральная налоговая служба.

- Росфинмониторинг.

- Роскомнадзор.

- Юридическое лицо, которому принадлежат деньги.

Основанием для блокировки является не неуплата долгов. Карточки блокируют, если их владельца подозревают в мошенничестве, торговле наркотиками и оружием, пособничестве терроризму и других серьезных преступлениях.

Ответ на вопрос, какие карты не блокируют судебные приставы, очень простой — никакие. По исполнительному листу налагается арест, а не блокировка. Это значит, что банк будет списывать деньги в пользу получателя долга. Но у владельца карты остается право распоряжаться остатком дохода по своему усмотрению.

Что делать, если арестовали кредитную карту

Ответ на вопрос, могут ли наложить арест на кредитную карту, известен сотрудникам банков. Получив копию постановления ФССП, в котором указаны кредитки, сотрудник обязан сообщить об этом. Пристав не должен проверять назначение счетов, за это отвечает банковская организация. Арестовать карту могут при недосмотре, вызванным человеческим фактором.

Если кредитку арестовали, держатель вправе подавать заявление в банковскую организацию. В заявлении нужно перечислить:

- Реквизиты кредитки.

- Личные данные владельца.

- Причину, по которой нужно снять ограничения.

В последнем пункте нужно указать, что на карточке нет личных средств, поэтому арестовывать ее нет смысла. Зачастую банковские организации идут навстречу клиентам и снимают ограничения по своей инициативе. После снятия ограничений клиент может пользоваться кредиткой в обычном режиме.

Если по заявлению получен отказ, можно подать жалобу на действия сотрудников ФССП. Но есть способ решить этот вопрос намного проще. Следует погасить долг по карте и закрыть договор с банковской организацией. Вместо арестованной кредитки можно будет завести новую в другой компании (например, в ВТБ вместо Сбербанка).

Что делать, если незаконно списали заемные средства

Когда для погашения долга списывают деньги с кредитки или овердрафта, это грубое нарушение. По закону такое списание можно вернуть. Для этого нужно обратиться в ФССП и подтвердить, что на карточке были только заемные средства.

При отказе заявитель вправе обратиться к старшему приставу, в прокуратуру или сразу в суд. При этом истцу придется заплатить госпошлину. Но сумму госпошлины также должен компенсировать ответчик после вынесения решения по делу.

В законе нет прямого ответа на вопрос, могут ли приставы арестовать кредитный счет. СПИ могут воспользоваться этим пробелом в законодательстве. Хотя практического смысла в аресте кредитки немного, потому что заемные средства не принадлежат должнику. О грубых нарушениях можно сообщать в прокуратуру или в суд.

https://crediti-bez-problem.ru/chto-delat-esli-bank-zablokiroval-zarplatnuyu-kartu-za-dolgi-naskolko-eto-zakonno.html

https://zaym-go.ru/sovety-ekspertov/1909-arest-kreditnoj-karty-pristavami.html