Рефинансирование ипотеки в 2021 году. Полный гайд

Рефинансирование это инструмент привлечения клиентов для банков и возможность перезаключить договор и сэкономить для заемщиков. Разбираемся во всех тонкостях рефинансирования ипотеки и отвечаем на самые популярные вопросы, которые возникают при ее оформлении.

Что такое рефинансирование

Рефинансирование (его часто называют перекредитованием) это банковская услуга, которая позволяет погасить текущий кредит за счет получения нового кредита. Срок кредита при рефинансировании такой же, как при обычной ипотеке от 1 до 30 лет.

Рефинансировать можно практически все основные виды кредитов (за исключением микрокредитов в МФО):

- потребительские;

- автокредиты;

- кредитные/дебетовые карты с разрешенным овердрафтом;

- ипотеку.

Рефинансирование ипотеки можно провести в своем банке, либо с переходом в другой. Последний вариант более востребован. Банки не хотят терять деньги, снижая собственную ставку, поэтому редко соглашаются на рефинансирование своих кредитов.

Если желания переходить в другой банк нет, сначала лучше подать заявление с просьбой о снижении процентной ставки по ипотеке в «свою» организацию это более легкая в оформлении услуга, которая дает тот же эффект, что и рефинансирование. Ответ на прошение должен поступить в пределах 30 дней.

Что дает рефинансирование ипотеки

- Экономия на переплате. Оформляя рефинансирование, заемщик снижает процентную ставку по кредиту а значит, сокращает переплату банку.

- Изменение сроков кредитования и размера платежа. Рефинансирование предполагает заключение нового кредитного договора, в котором можно оговорить новые условия увеличить или сократить срок ипотеки, ежемесячный платеж. Это дополнительный способ досрочно закрыть ипотеку и снизить финансовую нагрузку.

- Объединение нескольких кредитов в один. Вместе с ипотекой можно рефинансировать и объединить другие кредиты (автокредит, потребкредит, карты) такую услугу предлагают многие банки. Тогда вместо нескольких отдельных платежей будет один общий с демократичной ставкой.

Как посчитать экономию от рефинансирования

Выгоду от рефинансирования ипотеки можно посчитать через онлайн-калькулятор. Для этого нужно сделать следующее:

- Узнать остаток задолженности на месяц оформления услуги. Он отражается в графике платежей в кредитом договоре (если не было досрочного погашения ипотеки) или в банковском приложении.

- Рассчитать кредит по текущей ставке и выписать сумму переплаты по процентам. Срок нужно указать тот, который планируется при рефинансировании.

- Повторить расчет с тем же сроком, но по ставке рефинансирования. Разница в переплате по процентам и будет экономией.

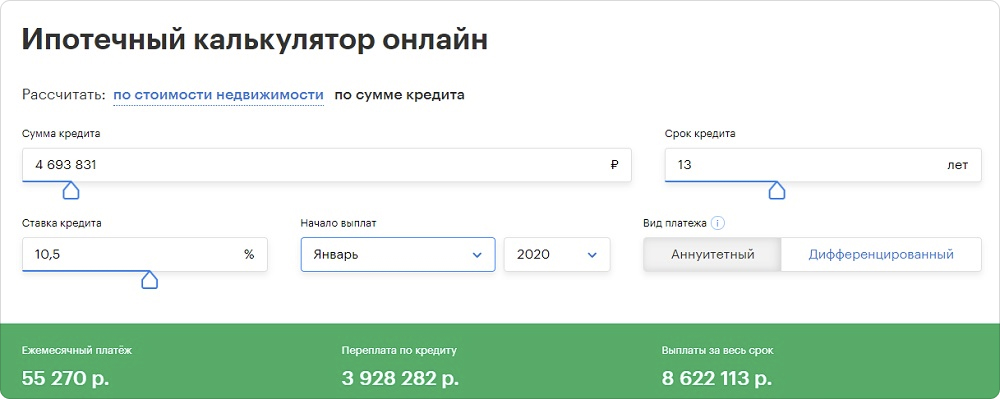

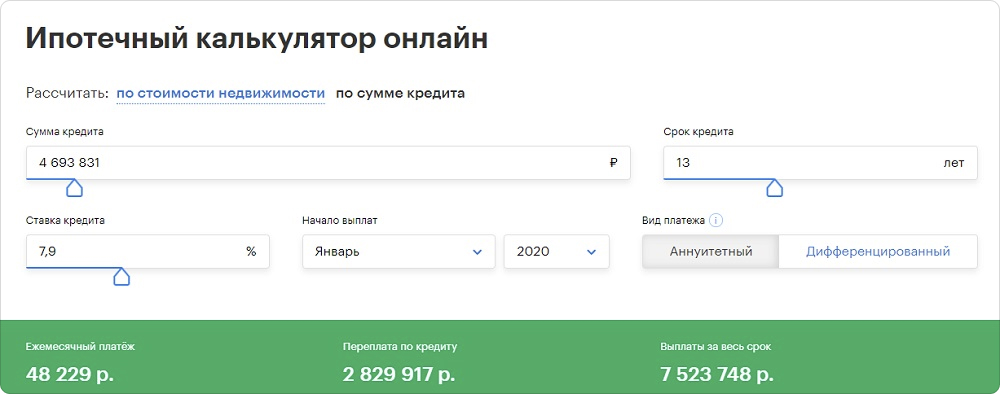

В январе 2018 года семья Петровых оформила ипотеку суммой 5 млн руб. на 15 лет под 10,5% годовых. Спустя 2 года Петровы захотели рефинансировать свой кредит на оставшиеся 13 лет под 7,9%.

Задолженность Петровых по ипотеке на январь 2020 года составила 4,7 млн руб. Узнаем экономию от рефинансирования, дважды рассчитав кредит (по старой ставке и ставке рефинансирования) и определив разницу в переплате

Сначала рассчитаем ипотеку на 13 лет по старой ставке 10,5% годовых

Потом рассчитываем кредит на те же 13 лет, но с учетом рефинансирования под 7,9%

Теперь осталось только сравнить переплату в обоих случаях и посчитать, сколько в итоге удалось сэкономить при рефинансировании:

Старый кредит

Рефинансирование

Сколько осталось выплачивать кредит

Рефинансировав ипотеку через 2 года после оформления, Петровы сэкономили на переплате банку 3 928 282 2 829 917 = 1 098 365 руб. за счет снижения ставки. Сумма ежемесячного платежа сократилась на 55 270 48 229 = 7 041 руб.

Когда лучше рефинансировать кредит

Если говорить об экономии, то рефинансирование актуально на ранних сроках ипотеки. Когда кредит оформлен давно и основной долг уже выплачен на 50% и больше, выгода от перекредитования существенно снижается.

Если разница между ставкой по текущему кредиту и ставками рефинансирования в банках достигает 1,5-2% и больше самое время подумать о перекредитовании.

Идеальное время для оформления рефинансирования когда в стране снижаются ипотечные ставки. Чтобы не упустить этот момент, нужно следить за ситуацией на рынке через информационные и аналитические ресурсы например, читать наш новостной раздел и telegram-канал.

При выборе момента на рефинансирования не помешает мониторинг прогнозов по ключевой ставке ЦБ. При снижении этого показателя ипотека в стране тоже дешевеет.

Как выбрать банк для рефинансирования

Важное условие при выборе банка это поиск программы с выгодной ставкой рефинансирования. Чем она ниже текущей ставки по кредиту, тем больше получится сэкономить а это одна из главных причин перекредитования.

В 2021 году банки предлагают следующие ставки рефинансирования*:

Наименование банка

Ставка рефинансирования, от

Программы рефинансирования могут меняться в зависимости от ситуации на ипотечном рынке, появляться и пропадать в тех или иных банках не только в крупных. Отслеживать их можно на специальных ресурсах.

Выбирая банк для рефинансирования, не лишним будет обратить внимание на качество и удобство обслуживания есть ли приложение для оплаты кредита, работают ли рядом с домом банкоматы. От этого зависит комфорт при оплате кредита, ведь он оформляется на долгий срок.

Как рефинансировать ипотеку

Процедура рефинансирования в текущем банке и с переходом в новый примерно одинаковая. В первом случае она чуть проще за счет меньшей бумажной волокиты. При переходе в другой банк нужно предварительно уведомить об этом текущего кредитора и уточнить, можно ли будет погасить таким образом ссуду досрочно.

Рефинансирование оформляется пошагово за четыре этапа:

- Подача предварительной заявки. Ее можно оформить в отделении или онлайн, ответ обычно приходит за 2-5 дней. Одобренная заявка действует 2-3 месяца, в течение которых фиксируется ставка.

- Сбор пакета документов. В него входят бумаги на заемщика/созаемщиков/поручителей, по рефинансируемому кредиту, залоговой недвижимости.

- Получение денег на погашение старой ипотеки. Для этого оформляется новый кредитный договор либо в том же, либо в другом банке.

- Переоформление ипотеки. На этом этапе заемщик закрывает старую ипотеку и заключает новый договор залога квартиры.

В двух словах рефинансирование проходит так заемщик выбирает другой банк (или программу в «своем» банке), получает новый кредит и этими деньгами погашает свой текущий долг. Дальше останется только выплачивать рефинансированный кредит на новых условиях.

Какие документы нужны для рефинансирования ипотеки

На заемщика/поручителей

– военный билет для мужчин младше 27 лет

– подтверждение занятости (заверенная копия трудовой книжки, трудовой договор, электронная выписка из ПФР вместе с 2-НДФЛ)

По рефинансируемому кредиту

– справка или выписка по рефинансируемому кредиту

– справка об остатке ссудной задолженности по рефинансируемому кредиту с начисленными процентами

– справка о наличии/отсутствии текущей просроченной задолженности и просроченной задолженности в течение последних 12 месяцев

По объекту недвижимости

– договор купли-продажи (уступки прав требования при ДДУ)

– выписка из Единого государственного реестра недвижимости (ЕГРН)

– отчет об оценке квартиры

– технический паспорт/поэтажный план и экспликация жилого помещения из БТИ (для частного дома, либо квартиры с неузаконенной перепланировкой)

– подтверждение оплаты квартиры (выписка со счета, расписка)

Прочие

– заявление на рефинансирование

– справка о реквизитах (при рефинансировании в другом банке)

– брачный договор и нотариально удостоверенное согласие супруга(и) на передачу недвижимости в залог

– разрешение органов опеки и попечительства (если недвижимость приобреталась за счет средств материнского капитала)

Сколько времени занимает рефинансирование

В среднем на рефинансирование ипотеки в другом банке уходит 1-2 месяца. Без перехода к новому кредитору можно управиться за 1 месяц и меньше.

До 5 дней банк может рассматривать заявку, затем следует продолжительный период сбора документов это может занять 7-14 дней в зависимости от того, какие дополнительные бумаги будут запрошены. Еще 2-3 дня понадобится для получения кредита на рефинансирование и оплату старой ипотеки. До 10 дней уйдет на снятие обременения с жилья и регистрацию ипотеки в Росреестре.

Какие расходы могут быть при рефинансировании

Перекредитование в подавляющем большинстве банков является бесплатной услугой, не требующей оплаты комиссий. Однако определенные расходы при рефинансировании заемщику все же придется понести. В большинстве своем они касаются оплаты страховки, затрат при сборе документов, госпошлин.

Примерный список возможных расходов при рефинансировании ипотеки выглядит так:

Расходы

Примерная стоимость

Страхование жизни и здоровья заемщика, объекта залога

7 000–30 000 руб. за год

Повышенная ставка с момента выдачи кредита до регистрации залога (1-2 месяца)

Оценка стоимости недвижимости

Госпошлина за регистрацию прав залогодержателя на нового кредитора в Росреестре

Государственная регистрация ипотеки в Росреестре

Выписка из ЕГРН

Нередко банки предлагают внести «единовременный платеж» в размере 2-3% от суммы рефинансируемого кредита. Без него процентную ставку могут повысить на 1,5-2%, поэтому чаще всего заемщики соглашаются на такие условия. При рефинансировании «свежей» ипотеки (в первые 1-3 года) эти расходы, вероятно, окупятся, но все же лучше заблаговременно сопоставлять затраты с выгодой.

Средняя сумма расходов заемщика при рефинансировании ипотеки составляет 40-50 тыс. рублей. Точно подсчитать затраты трудно они зависят от условий кредита, площади квартиры, требуемого пакета документов и других переменных факторов.

Как часто можно рефинансировать ипотеку

В законе никаких ограничений нет. Заемщик может рефинансировать ипотеку столько раз, сколько посчитает нужным. Но терроризировать банки при малейшем изменении ставки не стоит велик риск получить бессрочный отказ, к тому же услуга нередко занимает больше 30 дней и влечет для заемщика расходы около 40-50 тыс. рублей.

Оформленные заявки на рефинансирование не отражаются в кредитной истории, но там появятся запросы каждого банка, куда они направлялись это следует иметь в виду.

Какие требования предъявляет банк при рефинансировании

Банки учитывают те же нюансы, что и при оформлении новой ипотеки. Чтобы получить одобрение на рефинансирование, заемщик должен быть добросовестным и подходить под внутренние критерии организации.

Основные требования банков к заемщикам при рефинансировании:

- гражданство РФ;

- положительная кредитная история (отсутствие текущей задолженности и просрочек за последние 180 дней);

- возраст заявителя (21 год при получении кредита и не старше 65-75 лет на момент закрытия договора);

- рабочий стаж (не менее 6 месяцев на текущей работе и не менее 1 года общего стажа за последние 5 лет).

Банки могут предъявлять особые требования к передаваемой в залог недвижимости. Например, устанавливать требования к расположению, году постройки и типу здания даже к внутренней планировке. Информацию об этом лучше уточнять на сайте банка или при визите в отделение.

Отдельные требования выставляются к кредиту, который требуется рефинансировать. Обычно устанавливаются жесткие лимиты по размеру кредита (минимальная сумма от 0,3-1 млн рублей, максимальная не более 80-85% от стоимости залоговой недвижимости).

Может ли банк отказать в рефинансировании

Банки имеют право отказать в рефинансировании на любом этапе до подписания договора при подаче предварительной заявки, сборе документов. Причины обычно указывают в официальном ответе заемщику.

Поводом отказать в услуге может стать темное пятно на репутации заемщика; кредитору может не понравиться какой-то документ; даже расположение дома и стоимость недвижимости имеет значение. Иногда кредит не подходит под внутренние требования банка.

Чаще всего банки отказывают в рефинансировании, если:

- ранее проводилась реструктуризация кредита;

- имеется текущая задолженность (или она возникала за последние 180 дней);

- размер кредита не соответствует требованиям организации-кредитора;

- первый кредит оформлен менее чем 6 месяцев назад;

- при подаче заявки или в документах обнаружили ошибки, опечатки.

Срок действия отрицательного решения банка зависит от внутреннего регламента в среднем до 2-3 месяцев. После этого можно попробовать оформить рефинансирование снова, предварительно устранив причины, которые привели к отказу в прошлый раз. Если заемщик совсем не подходит под условия, отказ в рефинансировании могут назначить бессрочно.

Есть ли особенности рефинансирования ипотеки по ДДУ

Да, так как рефинансировании банки требуют от заемщиков документы о собственности на недвижимость. При покупке строящегося жилья по 214-ФЗ для дольщика это право еще не наступило, поэтому кредитору предоставляется право требования по договору долевого участия (ДДУ) в этом и состоит главная особенность рефинансирования при долевом участии.

При рефинансировании ипотеки с долевым участием потребуется оформить залог дважды. Сначала потребуется залог права требования по ДДУ, а после сдачи объекта и оформления собственности он будет переоформлен в залог недвижимости.

Для рефинансирования объект должен быть аккредитован банком по ипотеке. Если новостройка не числится в списках кредитора, добиться одобрения рефинансирования ипотеки будет непросто.

Скорее всего банк потребует не один, а два отчета с подтверждением рыночной стоимости объекта залога (жилья): сначала прав требования на этапе строительства, а после ввода объекта в эксплуатацию уже готового жилья.

Можно ли рефинансировать ипотеку с материнским капиталом

Да, но на практике при оформлении рефинансирования с материнским капиталом могут возникнуть трудности о них мы писали в рубрике «Вопрос-ответ». В частности, для перекредитования нужно получить согласие на смену залогодержателя недвижимости от органов опеки и попечительства.

Спорным также является требование ПФР о выделении ребенку доли в квартире, купленной за счет маткапитала. Сделать это нужно в течение 6 месяцев с момента закрытия ипотеки.

Так как рефинансирование предполагает погашение первоначального кредита, это потребует выделение доли ребенку. Банк может отказаться брать такую недвижимость в залог, чтобы не связываться с органами опеки в случае невыплаты.

Потребительские кредиты: как грамотно брать и отдавать

На какие важные нюансы нужно обратить внимание при потребительском кредитовании.

В жизни бывают разные ситуации, и иногда может понадобиться кредит. Есть разные причины для кредита, поэтому стоит обратить внимание, есть ли целевой кредит на необходимые вам траты (автокредит, кредит на обучение). По таким программам условия часто бывают более приятными, чем стандартный потребительский кредит.

На что же стоит обратить внимание?

1. Берите только необходимую сумму

Банки часто предлагают взять сумму больше чем вы попросили. Не стоит себя этим искушать. Берите ту сумму, которая вам действительно нужна. Полученную сумму нужно будет вернуть с процентами и не стоит перегружать свой бюджет больше, чем действительно нужно.

2. Ежемесячный платеж

Чем меньше срок кредита, тем меньше процентов вы заплатите. Поэтому стоит брать кредит на минимальный срок, но так, чтобы платеж был комфортным. Выплаты по кредитам должны составлять не более 50% при ипотеке, и не более 30% при потребительском кредите. Ведь жизнь должна быть в удовольствие, а если почти все деньги нужно отдавать по кредитам на саму жизнь и удовольствия от денег уже не остается.

3. Страховка.

Многие банки предлагают страховку при оформлении кредита. С одной стороны, это действительно может здорово помочь, если есть угроза увольнения или вы — единственный кормилец в семье. Переплата несколько тысяч в этом случае может сослужить хорошую службу, если вдруг этой страховкой все-таки придется воспользоваться. Страхуют обычно от потери работы и инвалидности, чтобы в случае наступления таких рисков страховая компания выплатила долг вместо вас. Если у вас надежное место работы, где вас ценят и не хотят с вами расставаться, или у вас есть отдельно оформленное страхование жизни и здоровья, то от этого расхода можно отказаться и тогда выплата банку будет ниже.

Важно учесть: Даже если вы взяли кредит со страховкой, вы можете отказаться от нее в течении 2-х недель. Когда не получилось договориться с банком самим, опытный юрист за 1-1,5 тысячи поможет составить письмо, чтобы отказаться от страховки, если вы точно уверены, что она вам не понадобится и не хотите переплачивать.

4. Сравнение банков.

Банк, в котором вы получаете зарплату, обычно более лоялен и может дать кредит без подтверждающих документов. Но не стоит принимать поспешных решений. Не поленитесь подать заявку в разные банки, возможно, кто-то предложит вам более выгодные условия?

Как грамотно возвращать кредит

Если кредит уже оформлен, то возникает другой вопрос – как его правильно возвращать?

Самое главное — платить каждый платеж в срок. Не стоит затягивать и опаздывать с платежами, это может испортить кредитную историю.

Если кредит составляет существенную часть доходов и платить его сложно, то можно обратиться в другой банк за рефинансированием, или даже попросить свой же банк о пересмотре условий. Но это можно делать только через несколько месяцев от начала кредита.

Выгодно переоформлять только те кредиты, по которым вы платите менее половины срока, так как в первую очередь банк берет проценты и после половины срока начинается выплата самого долга.

Если вы правильно взяли кредит и погашать его вам комфортно, подумайте о досрочном погашении. Чем быстрее вы погасите кредит, тем меньшую сумму в итоге заплатите.

При досрочном погашении есть две возможности: уменьшить сумму или срок.

- Если уменьшить сумму, то срок выплаты останется тем же, а вот ежемесячный платеж уменьшится. Это выгодно сделать, если выплачивать кредит достаточно сложно и вы смогли сделать досрочное погашение за счет разового поступления денег (премия или бонус). Меньший платеж будет легче платить, но переплата в этом варианте останется существенная.

- Если уменьшить срок, то ежемесячный платеж останется таким же, но кредит вы закроете быстрее. Если кредит платить комфортно, то лучше выбирать именно этот вариант.

Если вы хотите регулярно погашать больше минимального платежа, то не имеет значение что выбирать — срок или сумму, так как в обоих случаях получится одинаковая сумма выплаты.

В любом случае, будьте аккуратны с кредитами, ищите возможность сделать покупку на свои средства. Задумайтесь, почему хватает дисциплины регулярно платить банку, но нет дисциплины платить себе, чтобы создавать денежный запас?

Желаю вам успехов и финансового благополучия.

Мнение авторов Сообщества может не совпадать с официальной позицией организации «Росконтроль». Хотите дополнить или возразить? Можно сделать это в комментариях или написать собственный материал.

https://avaho.ru/ipoteka/refinansirovanie-ipoteki-v-2020-godu-polnyy-gayd.html