Никакого мухлежа. Как за счёт банка погасить платёж по рассрочке

Нельзя просто прийти в магазин техники, оформить рассрочку и плыть по течению: обязательно будут подводные камни, о которые обдерёшь коленки. На одной странице договора – комиссия за погашение, на другой – передача данных неизвестным конторам, на третьей – навязанная страховка. В итоге беспроцентная рассрочка становится дороже покупки на 10 000 рублей. Но есть законный способ избавиться от навязанных услуг и обернуть хитрости кредиторов в свою пользу.

Рассказывает читатель «Выберу.ру»

Однажды мне понадобился ноутбук. Причём не клавиатура с экраном, а полный «фарш»: мощный процессор, хорошая матрица, минимум 6 ядер, SSD, большой объём оперативки. И поработать, и поиграть, и фотографии отредактировать, и видео смонтировать. И чтобы до внуков дожил.

Читателю понадобился дорогой ноутбук. Фото: yandex. net.

Посоветовался с другом из техподдержки и после мучительных поисков выбрал модель за 114 тыс. рублей. 75% на ноут лежали в заначке, остальное я решил взять в рассрочку.

Дело было перед Новым годом и полки магазинов стремительно пустели. А жёлтые ценники только подстёгивали сокращение ассортимента. Но мне повезло: нужный ноутбук нашёлся в ТЦ рядом с домом.

В магазине выяснилось, что по условиям продавца нельзя вносить предоплату своими деньгами, а остальное погашать за счёт банка. Только рассрочка или полная оплата.

Делать нечего – ноутбук «горит», остался один экземпляр. Соглашаюсь.

Покупаем ноутбук

Кредитный брокер попросила у меня только паспорт и второй документ. Я дал права. Вопрос подтверждения дохода решился странно: справок не требовали, а просто спросили о размере заработка. Моя зарплата – это оклад и бонусы, поэтому сумма разнится от месяца к месяцу. На мои объяснения специалист пожала плечами и сказала:

Меня это удивило, но врать я не стал и озвучил средний доход.

Страховка входит в стоимость рассрочки и увеличивает её. Фото: doorinworld.ru.

Пока специалист рассылала заявки в банки, я попросил её не оформлять страховку к кредиту. На что мне было сказано следующее: страхование происходит только на условиях кредитора. Когда один из банков подтвердил рассрочку, выяснился неприятный факт: отказаться от страховки на месте нельзя.

Сильнее страховки меня разозлила её цена: почти 10 000 рублей или 0,85% в месяц от суммы займа. Плюс 99 руб. комиссии за каждый платёж – 990 рублей за 10 месяцев. Из-за этого рассрочка на ноутбук стоила уже не 114, а почти 126 тыс. рублей при ставке 0%.

По факту, ты уже согласился на страхование, на комиссии и прочие условия. Тебе выдают договор целевого займа, в котором на компьютере проставлены все галочки от первой до последней страницы напротив пункта «Согласен». И если ты до подписания договора пытаешься отказаться от навязанного страхования, тебя не слышат. Кредитный специалист делает каменное лицо и повторяет как мантру:

Рассрочка заключается только на условиях банка

Причина простая – договор с вами заключает не представитель кредитора, а брокер из магазина. Если в отделении банка можно поспорить, то в «Мире ноутбуков Валеры» свои правила продаж. Можно грозить законом о потребительском кредите, Роспотребнадзором, Центробанком, Набиуллиной и прокуратурой. Вердикт не изменится: вам нужен ноутбук? Берите рассрочку. Не хотите рассрочку – платите сами. Не можете сами – не покупайте.

Ноутбук мне нужен. А страховка – нет. Поэтому мы пойдём другим путём.

Избавляемся от полиса

Мне оформили договор добровольного страхования на случай потери работы. Чтобы отказаться от добровольной страховки, достаточно заявления в банк. В моём случае – это ОТП. Ещё бывает коллективное страхование, когда застрахованное лицо – это не только заёмщик, но и кредитор. Расторгнуть такой договор сложнее, часто приходится обращаться в суд, ведь нужно согласие банка. Поэтому считают, что мне повезло.

Важно: отключить страховку и вернуть полную стоимость полиса можно только в течение 14 дней после заключения кредитного договора. С 15-го дня договор вступает в силу, и банк вернёт только неизрасходованную сумму – стоимость страховки минус день использования.

В вечер покупки я скачал мобильное приложение и написал в техподдержку, что хочу отказаться от страховки. Оказалось, что отключить страховку можно только по письменному заявлению в офисе банка. Пришлось брать отгул и ехать в отделение. С собой потребовался паспорт и номер договора рассрочки.

Готовьтесь, что вас будут уговаривать оставить полис. Меня дважды убеждали через чат не отключать страховку и третий раз спросили в офисе банка. Если решили отказываться – стойте на своём.

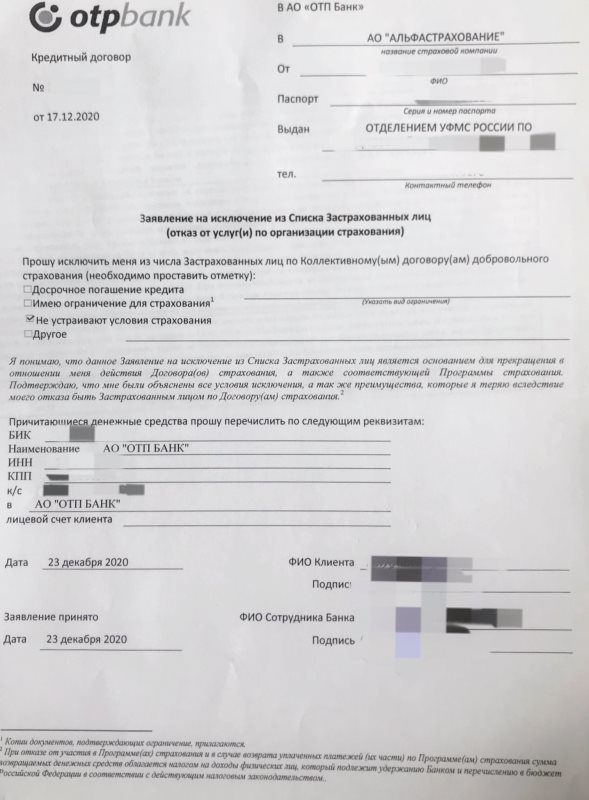

Заявление на отказ от страховки. Фото: читатель «Выберу.ру».

В целом процесс прошёл безболезненно. Я подписал заявление на исключение из списка застрахованный лиц, причиной отказа указал «Не устраивают условия страховки». Цену полиса переведут на кредитный счёт в течение 10 дней и засчитают как первый платёж по рассрочке. Правда, придётся немного доплатить, чтобы погасить платёж целиком. Получить компенсацию наличными или перевести деньги на другой счёт нельзя.

Кроме того, банк удерживает НДФЛ из суммы возврата, поэтому вернётся на 13% меньше стоимости полиса. Таково действующее налоговое законодательство.

В течение 3−4 рабочих дней сумма страховки вернулась на расчётный счёт кредита. Таким образом я погасил первый платёж по рассрочке за счёт страховки.

Комментарий редакции «Выберу.ру»

Отказываться от страховки или нет – личное дело. Если вы не планируете досрочно погашать кредит и не уверены в своей работе, лучше страховку оставить. Если готовы выплатить долг сами – отключайте.

Можно погасить кредит досрочно и вернуть остаток стоимости страховки. Такие правила действуют с 1 сентября 2020 благодаря поправкам в закон о потребительском кредите. Прежде страховая отказывалась возвращать деньги, так как «период охлаждения» 14 дней давно прошёл. Теперь остаток вернут, но только по кредитам, оформленным после 1 сентября 2020.

Перед отказом от полиса учите важные факторы:

- По какому типу страхования заключён договор – коллективное или индивидуальное.

- Сумма страховки возвращается на расчётный счёт кредита – не на банковскую карту и не наличкой.

- С 1 сентября 2020 невыплаченную часть страховки возвращают при досрочном погашении кредита.

- Банк удерживает НДФЛ со страховой премии. Поэтому сумма страховки вернётся на 13% меньше.

- Вас будут уговаривать не отключать страховку.

Обычно банки без проблем возвращают деньги, если заявление подано в первые 14 дней. Если кредитор отказывается принимать заявление, жалуйтесь в Роспотребнадзор и Банк России.

https://www.vbr.ru/banki/novosti/2021/01/27/ppk-vernytstrahovky/