Кто такой кредитный брокер?

Широкий спектр предложений кредитного характера, исходящих от банков в адрес их клиентов, может стать поводом для возникновения у последнего, необходимости в получении помощи при осуществлении выбора. Данная помощь может быть предоставлена со стороны кредитных брокеров.

Данная сфера не находится под государственным регулированием, в связи с чем, у мошенников возникает возможность ведения их преступной деятельности в рассматриваемом направлении. Мнимые специалисты не смогут помочь в прохождении процедуры оформления кредита, а будут стремиться получить высокую плату за те услуги, которые фактически ими не предоставлены.

Отличить злодеев от настоящих кредитных брокеров можно лишь при условии определения уловок, применяемых мошенниками.

Кого можно считать кредитным брокером

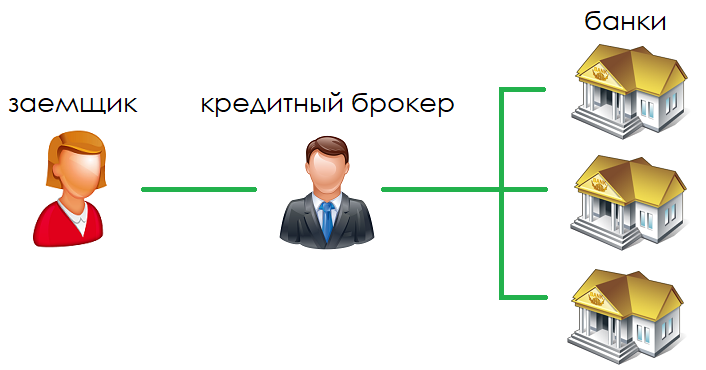

Под кредитным брокером понимаются специалисты, выступающие посредниками между клиентами и кредитными организациями. Их работа связана со сбором кредитных предложений, их анализом и предоставлению клиентам информации о наиболее приемлемых программах кредитования. Со стороны брокеров предоставляются услуги сбора требуемой банком документации, подачи заявок и изучения причин полученных отказов.

Кредитный брокер может вести самостоятельную деятельность, представлять специализированную компанию или консалтинговую фирму. Предоставляется помощь специалистов как физическим, так и юридическим лицам. Отдельные специалисты работают с залоговым кредитованием и ипотекой.

Те услуги, которые предоставляются брокерами, являются выгодными как для банков, так и для заемщиков. Сотрудничающие с брокером банки могут получить надежного клиента и прорекламировать себя. Для клиентов такое сотрудничество выражено в получении консультаций, поддержке и выборе наиболее привлекательного условия кредитования. На сегодняшний день сотрудничество с кредитными брокерами не развито.

Какими знаниями должен обладать специалист

В первую очередь, кредитный брокер должен ориентироваться в предлагаемом наборе услуг кредитования. Специалист должен знать банковские новости, проводить анализ рейтинга кредитных учреждений, следить за прогнозом их деятельности.

Хорошие брокеры должны сотрудничать с БКИ, страховщиками, агентами по недвижимости и прочими компаниями, в зависимости от того, на кого ориентированы их услуги. Благодаря сведениям БКИ брокер может отсеивать неблагонадежную клиентуру и принимать меры по восстановлению отрицательных кредитных историй.

Методы работы кредитных брокеров

Начало сотрудничества с кредитным брокером связано с передачей в его адрес заемщиком ряда необходимых сведений, на основании которых может быть проверена кредитная история.

На втором этапе, клиенту предлагается кредитная программа, наиболее подходящая ему. Далее происходит формирование пакета требуемых кредитором документов, осуществляется подготовка кредитной заявки, которая направляется в один или несколько банковских учреждений.

При отказе в кредитовании брокер проводит аналитическую работу и ищет варианты исправления сложившейся ситуации. В случае одобрения, изучает представленный для подписания договор, график платежей и рассчитывает те расходы, которые будут связаны с кредитованием.

Нельзя забывать о том, что предоставляемые брокером услуги носят платный характер. В некоторых случаях эта сумма фиксируется заранее, в других же исчисляется в процентном соотношении от суммы полученного займа.

Отличия легальных кредитных брокеров

Отсутствие норм, регулирующих сферу предоставления информационных услуг кредитными брокерами, служит поводом для возникновения мошеннических схем.

Нелегальные брокеры готовы к сотрудничеству даже с теми клиентами, чья кредитная история не может позволить оформить даже малейший займ.

Признаки легального брокера заключаются в:

- наличии офиса, необходимого для проведения встреч и городского контактного телефона;

- его обязательной регистрации в ЕРЮЛ;

- законности применяемых им в работе методов;

- отсутствии гарантирования результата и обещании оказания помощи;

- не быстрой работе. Как правило, для получения кредита требуется неделя;

- наличии обновленного и хорошо организованного сайта, положительных отзывов;

- достойной рекламе в СМИ;

- простом общении с клиентом, без признаков перегруженности речи;

- отказе от получения предоплаты, в случаях, когда требуемый клиентом результат не был достигнут. В такой ситуации брокер попросит оплатить лишь свои консультационные услуги.

Уловки, совершаемые брокерами-мошенниками

Просьба об авансе

Работа с кредитным брокером должны осуществляться по принципам оплаты услуг после их оказания. Те брокеры, которые намерены лишь обмануть клиента, делают хитрые формулировки в своих договорах, обязывая вторую сторону произвести оплату за предоставление информационного разъяснения или консультацию. Такой брокер получит свои деньги даже тогда, когда банк откажет клиенту в деньгах.;

От кредитного брокера исходит просьба о предоставлении ему копии трудовой или формы 2-НДФЛ

Мошенник может воспользоваться полученными копиями в преступных целях. В результате этого, имя клиента может быть отмечено в межбанковском стоп-листе, что навсегда испортит его кредитную историю.

Проведение кредитным брокером вебинаров, доступных к общему просмотру

Клиенты должны самостоятельно заботиться о том, чтобы обезопасить себя от замысла мошенников. Видя, как с экрана телевизора, брокер делится своими наработки, у любого из нас должен возникнуть вопрос, для чего он делает это, утрачивая свое конкурентное преимущество. Проведение таких мероприятий может быть связано лишь с потребностью привлечения новой клиентуры, а также продажей курсов построения «прибыльного» дела.

Те специалисты, которые оказывают клиентам реальную помощь, довольно редко требуют дополнительной рекламы или публичности.

Наличие у кредитного брокера связей в банковской СБ

Несмотря даже на реальные связи брокера с сотрудниками службы безопасности, функционирующей в банке, рассчитывать на положительное решение о кредитовании нельзя, потому что СБ не уполномочено на принятие решений по заявкам заемщиков и не имеет возможности влияния на сведения, зафиксированные в кредитной истории.

В случае если бы вопрос о кредитовании решался через «своих людей», клиент мог бы рассчитывать на получение не более 20 % от суммы требуемого займа, что делает сотрудничество со «своими» людьми не выгодным.

Брокер имеет огромное количество положительных интернет отзывов

Приобрести требуемое количество отзывов брокер может у фрилансеров, которые готовы за определенные деньги разместить расширенный хвалебный отзыв любого лица, товара или услуги.

Самостоятельное оформление кредита имеет ряд рисков, которые удваиваются в том случае, если эти полномочия передаются кредитному брокеру. Причиной таких рисков служит отсутствие законодательного регулирования деятельности указанных специалистов.

Использовать услуги брокера стоит лишь тогда, когда у клиента нет уверенности в собственных силах и знаниях, достаточных для оформления выгодного займа.

Разве можно поверить, что это отзывы реальные?

Предложение об улучшении кредитной истории

Необходимо понимать, что данные КИ не могут быть удалены или исправлены. Клиент может лишь их улучшить за счет соблюдения платежной дисциплины по новым финансовым обязательствам.

Работа кредитного брокера с теми банками, которые готовы выдать новый займ даже должнику по существующему кредиту

Любое финансовое учреждение, осуществляющее выдачу займов, заинтересовано в возврате истраченных средств. Каждое из таких учреждений осуществляет тщательную проверку КИ потенциальных клиентов.

Видео по теме:

Как оформляются кредиты на человека без его ведома и что делать, если вы попали в подобную ситуацию

Советы и секреты

Советы и секреты

Жалобы людей, которые стали жертвами мошенничества в кредитной сфере, можно услышать все чаще. От человека начинают требовать погашения займа, который он не брал, хотя в договоре фигурируют его персональные данные. На то, чтобы доказать собственную непричастность к задолженности, уходит много времени и сил. При этом никто не застрахован от подобной ситуации: механизм получения денег по чужим документам существует и, к сожалению, успешно применяется мошенниками. Разберемся, как оформляются кредиты на человека без его ведома и как защититься от действий недобросовестных кредиторов.

- 5 самых распространенных схем оформления кредита на человека без его ведома

- Возможно ли оформление онлайн кредита на человека без его ведома

- Как доказать свою правоту в банке, если кредит был оформлен без вашего ведома

- 5 правил противодействия оформлению кредита на человека без его ведома

5 самых распространенных схем оформления кредита на человека без его ведома

- Оформление кредита по ранее утерянному паспорту

За рассеянность и отсутствие привычки проверять сохранность паспорта после каждой ситуации, где требовалось его предъявление, можно серьезно поплатиться. Спустя несколько месяцев после выдачи нового документа гражданин начинает получать требования внести платежи по займу, оформленному на утерянный паспорт. Казалось бы, это невозможно: работник банка обязан убедиться, что фото в документе принадлежит именно тому человеку, который обратился с заявкой на кредит. Действительно, в крупных финансовых учреждениях предъявление чужого паспорта вызовет вопросы и может закончиться приглашением сотрудника службы безопасности. Оформить кредит без личного присутствия человека и тем более без его ведома не получится.

Взять деньги в долг у микрофинансовой организации гораздо проще. В мелких фирмах нет таких возможностей оценки потенциального заемщика, как в крупных банках.

Другой вариант воспользоваться чужим документом для оформления займа – кража паспорта. Удобные места для того, чтобы незаметно вытащить его из сумки или кармана владельца, – общественный транспорт, развлекательные заведения, массовые мероприятия. Заполучив документ, мошенники сделают все, чтобы оформить кредит на человека без его ведома.

Покупка данных паспорта гражданина РФ через интернет-порталы

В Интернете как важной составляющей нашей жизни находится место всему, в том числе и незаконной деятельности. Предложений о продаже сканов документов в Сети масса, цена низкая – от 300 рублей. При наличии сообщника в банковской структуре оформить кредит на человека без его ведома – дело техники. Например, известно о случаях, когда в известной сети, торгующей электроникой, продавцы и представители банка по копиям паспортов присваивали дорогие смартфоны и мониторы, а платить за них приходилось тем, чьи данные значились в договоре.

Как именно сканы документов попадают к тем, кто впоследствии продает их в Интернете, должны разобраться правоохранительные органы. В конце 2018 года в СМИ обсуждалась в качестве одного из вариантов утечки данных работа терминалов в московских отделениях МФЦ. Через эти устройства можно загружать сканы на портал госуслуг, однако после завершения гостевой сессии копии не стираются из памяти, и при желании любой человек может сохранить их на флешку или отправить себе на почту.

Покупателями персональных данных становятся спамеры для продвижения товаров или услуг, а также мошенники в сфере малого бизнеса для регистрации фирм-однодневок. Желающих оформить кредит без ведома человека тоже хватает, но это возможно только при содействии сотрудников МФО или банков.

Оформление кредита через взлом личного кабинета на сайте банка или МФО

Этот вариант предполагает серьезный уровень подготовки мошенников. Чтобы оформить кредит на человека без его ведома, им придется взломать аккаунт заемщика на сайте финансовой организации, узнать номер платежной карты и получить доступ к телефону. В свою очередь банки усиливают защиту, чтобы, даже зная пароль, злоумышленник не мог воспользоваться личным кабинетом клиента.

Что дает мошенникам взлом аккаунта добросовестного заемщика МФО? Человеку, несколько раз бравшему займы и возвращавшему деньги в срок, без проблем оформят новую ссуду, в том числе в максимально возможном размере. Хакер регистрирует в личном кабинете свою карту и получает кредит без ведома человека, который будет вынужден погашать задолженность.

К счастью для честных заемщиков, эта схема часто дает сбой: сотрудники МФО видят, что новая карта зарегистрирована на другого владельца, и отказывают в выдаче средств.

Похищение данных обманным путем

Иногда мошенникам не приходится ничего красть, доверчивые граждане сами предоставляют им полный набор сведений, достаточных, чтобы оформить кредит на человека без его ведома. Речь идет о телефонных звонках от лже-сотрудников банков, которые просят подтвердить данные для проверки информации или с другой выдуманной целью. Многие люди, не задумываясь, сообщают номер и серию паспорта и кодовое слово. Полученных сведений при наличии преступных навыков вполне достаточно, чтобы оформить кредит без ведома человека.

Повторное оформление микрокредита

Такая схема применяется некоторыми нечистыми на руку МФО. К ним обращается заемщик, предоставляет все необходимые данные, оформляет договор, берет деньги и возвращает их в указанный срок. Человек уверен, что выполнил свои обязательства, но спустя некоторое время начинает получать звонки с требованием погасить растущую задолженность. Получается, что микрокредитная организация без его ведома хочет вернуть свои средства еще раз и в увеличенном размере.

Очень важно начать сразу же разбираться в создавшейся ситуации, не пуская дело на самотек. У сотрудников МФО на этот случай приготовлено стандартное оправдание – технический сбой. Однако часто заемщик просто игнорирует звонки, ведь он полностью погасил долг. Постепенно ситуация может перерасти в судебное решение и взыскание средств судебными приставами-исполнителями.

Возможно ли оформление онлайн кредита на человека без его ведома

Микрофинансовые организации, оказывающие услуги через Интернет, гораздо чаще становятся местом выдачи займов мошенникам. Особенность деятельности онлайн-кредиторов такова, что они могут затребовать от потенциального заемщика только скан паспорта, не имея возможности даже подержать в руках оригинал. Этим активно пользуются любители легких денег.

Конечно, одной копии недостаточно, чтобы оформить кредит на человека без его ведома, поэтому форумы современных Остапов Бендеров пестрят объявлениями типа:

- Подскажите, как получить заем, если есть сканы паспортов и вторых документов.

- Куплю симки с оформлением по скану паспорта.

- Продам пакеты бумаг на дропов.

- Где дают кредит онлайн с получением на электронный кошелек?

- Куплю карты, оформленные на дропов, чтобы вывести средства.

Компании, которые выдают онлайн-займы, заинтересованы в том, чтобы деньги получил добросовестный плательщик, который вовремя вернет долг с начисленными процентами. Для этого они вводят несколько степеней защиты, но часто мошенникам удается их преодолеть.

Чтобы оформить кредит на человека без его ведома онлайн, злоумышленнику необходимы:

- паспортные данные и скан-копии;

- один из следующих документов: загранпаспорт, водительское удостоверение, ИНН и СНИЛС (скан-копии или номера и даты выдачи);

- сведения о месте работы (достаточно указать одну из компаний, информация о которой есть в Сети);

- SIM-карта, якобы выданная по этому паспорту;

- платежная карта, на которую можно вывести заем и обналичить его.

При желании все это можно найти на соответствующих ресурсах, поэтому еще недавно количество займов онлайн, которые были получены по чужим документам, исчислялось тысячами.

В результате работы по повышению безопасности онлайн-кредиторы создали дополнительные препятствия для любителей оформить кредит на человека без его ведома. Для подтверждения личности заемщика некоторые МФО просят его сфотографироваться, держа раскрытый паспорт у лица. Еще одно требование, которое сильно уменьшает шансы мошенников на получение денег, – карта должна быть именной, выданной именно соискателю кредита. Оформить ее без личного участия лица, чьи данные удалось приобрести хакерам, невозможно.

Карты электронных платежных систем присылают обычным письмом, но МФО теперь исключили и эту возможность незаконного получения средств за счет другого человека без его ведома. Прохождение верификации на сайтах кредитных организаций по картам QIWI, Яндекс.Деньги и Webmoney запрещено.

Получить перевод наличными или на электронный кошелек могут только добросовестные заемщики, которые подтвердили свою платежеспособность. Первый заем доступен исключительно на верифицированную банковскую карту.

Это значит, что оформить кредит на человека без его ведома в Интернете практически невозможно. МФО постоянно отслеживают попытки мошенников обойти преграды и разрабатывают новые степени защиты.

Как доказать свою правоту в банке, если кредит был оформлен без вашего ведома

Звонок из банка с требованием внести платеж для погашения займа, к которому человек не имеет отношения, не стоит игнорировать. Придется выбрать время и лично посетить банк, чтобы разобраться с этой проблемой и доказать, что кредит оформили без вашего ведома.

Самый первый шаг – попросить менеджера предъявить для ознакомления договор. Отказать в этом сотрудники финансового учреждения не имеют права. Документ хранится в банке все время действия и еще пять лет после выполнения клиентом своих обязательств.

В оригинале договора в первую очередь изучается дата его заключения и подпись заемщика. Отсутствие подписи или ее недостоверность автоматически делает соглашение недействительным, а все притязания банка – ничтожными.

Допустим, подпись в документе стоит и очень похожа на ту, которая находится в паспорте заемщика. Когда в распоряжении мошенников есть скан удостоверения личности, подделать личную подпись не так уж и сложно.

Обращаем внимание на другие важные пункты договора:

- График платежей. Деньги в уплату задолженности не поступали ни разу, и это понятно, ведь человек и не знал, что на него оформили кредит без его ведома.

- Способ выдачи. Вариантов получения средств может быть несколько: наличными, зачислением на карту или счет, переводом в другой банк.

- Фамилия менеджера, подписавшего договор от имени банка.

- Дата заключения соглашения. Вполне вероятно, что в этот момент человека в принципе не было в городе или стране, и это легко доказать.

Предположим, что подпись похожа, из города пострадавший не выезжал, то есть теоретически мог выступать стороной по кредитному договору. Выясняем, как именно он якобы получил деньги.

При безналичном перечислении убедиться в отсутствии поступления средств на счет очень просто, достаточно запросить выписки из финансовых учреждений. Никаких переводов от банка-кредитора в них, естественно, не обнаружится. Если сумма была выдана наличными, остается расписка клиента о получении денег. При полной уверенности в том, что кредит оформили без его ведома, человек может доказать свою непричастность к займу в суде.

Одним из доказательств использования мошеннической схемы является заключение почерковедческой экспертизы. Даже самая удачная подделка будет разоблачена специалистами-графологами. К ним можно обратиться самостоятельно или попросить суд о назначении такой проверки.

На практике большинство случаев подлога выявляются на уровне внутрибанковского разбирательства. К сожалению, недобросовестные сотрудники встречаются в любом учреждении. Заботясь о собственной репутации, финансовые организации предпочитают не доводить инцидент до широкой огласки, аннулируют фальшивый договор и увольняют работника, совершившего подлог.

5 правил противодействия оформлению кредита на человека без его ведома

Приходится признать, что часто люди сами виноваты в том, что становятся жертвами мошенников. Достаточно проявлять бдительность и аккуратность при обращении с личными документами, и тогда оформить кредит на человека без его ведома будет крайне сложно.

Правила защиты от посягательств злоумышленников просты:

Правило 1. Не обращаться за финансовой помощью в первую попавшуюся организацию. Для начала стоит убедиться, что она действует на законных основаниях, имеет лицензию и внесена в реестр ЦБ. Большое количество положительных отзывов тоже может служить косвенным доказательством, что сотрудничество с банком или МФО не добавит проблем.

Правило 2. Не оставлять свою подпись на отказе в выдаче кредита. Если финансовое учреждение не считает возможным предоставить человеку денежные средства в долг, оно просто извещает его о своем решении СМС или звонком. Требовать подписания какого-либо документа банк не вправе.

Правило 3. Избегать общения с «серыми» кредитными брокерами: методы их работы не вписываются в легальные схемы.

Правило 4. Не игнорировать требования банка об уплате задолженности, даже при полной уверенности, что его оформили незаконно и без вашего ведома. Необходимо явиться в офис финансового учреждения и выяснить ситуацию.

Правило 5. Не реагировать на «выгодные» предложения, поступающие на адрес электронной почты или в виде СМС. Метка «Спам» поможет сразу направлять письма от мошенников в специальную папку.

Современные реалии подразумевают отправление скан-образцов документов в различные учреждения, и полностью избежать этой процедуры не получится. Следование простым рекомендациям поможет защитить персональные данные, чтобы у мошенников не было шансов оформить кредит на человека без его ведома:

- Социальные сети – ненадежный канал для пересылки электронных копий.

- Персональные данные можно вводить только на проверенных ресурсах.

- Регулярное изучение собственной кредитной истории поможет выявить займы, оформленные без ведома человека.

- Хранение электронных копий в облачном хранилище – плохая идея.

- При необходимости переслать образ документа при помощи электронной почты лучше использовать в качестве защиты водяные знаки.

- Собственное фото с раскрытым паспортом в руках посылать только тем учреждениям, в надежности которых вы уверены.

- Пароли от аккаунтов и почтовых ящиков должны обновляться как можно чаще и состоять из случайного набора символов.

- Передавая паспорт сотруднику любого учреждения, не выпускайте документ из виду, контролируйте все манипуляции, которые производит служащий.

Есть универсальный способ помешать оформить кредит на человека без его ведома: на каждой ксерокопии писать, для чего она сделана. Это никак не влияет на оказание услуг, копию с таким подтверждением обязаны принимать все организации. Для самого владельца персональных данных это послужит гарантией того, что на его имя не будут выданы многочисленные займы.

Отстаивать свои права и доказывать непричастность к образованию задолженности бывает непросто, иногда человеку проще погасить небольшой заем, чем тратить время на разбирательства. В результате мошенники чувствуют свою безнаказанность и изобретают новые способы поживиться за чужой счет. Каждая попытка оформить кредит на человека без его ведома должна пресекаться с привлечением правоохранительных органов.

https://zaym-go.ru/sovety-ekspertov/881-kto-takoy-kreditnyy-broker.html

https://www.papabankir.ru/tips/kak-oformlyautsya-kredity-na-cheloveka/