Что такое кредитные каникулы и для кого они доступны

Кредит — быстрый способ решить финансовые проблемы или приобрести желаемую вещь. Для получения кредита требуется обратиться в банк — подать заявление и документы. Большинство организаций рассматривают заявку в течение суток и в этот же день деньги поступают в руки заемщику.

Однако выплатить кредит не всегда просто. Основные причины — низкая ответственность заемщика или форс-мажорные обстоятельства (увольнение, проблемы со здоровьем или в семье). Что делать, если нет денег для погашения долга и как помогут в этом кредитные каникулы, рассмотрим далее.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (804) 333-20-57

Это быстро и бесплатно !

Что такое кредитные каникулы простыми словами

В процессе выплаты кредита могут возникнуть непредвиденные обстоятельства — потеря работы, болезнь и потеря трудоспособности, экономический кризис, стихийные бедствия. В результате заемщик лишается источника дохода — платить кредит становится просто нечем. В этом случае кредитор предоставляет кредитные каникулы — отсрочку платежа. Это удобный способ избежать начисления штрафов и пени. Главное — вовремя обратиться в банк, не дожидаясь просрочки.

Интересно! Услуга «Кредитные каникулы» не регулируется законодательством РФ, каждый кредитор устанавливает для клиентов свои условия и требования.

Банк предоставляет два варианта кредитных каникул — полная или частичная отсрочка. Рассмотрим каждый вариант подробно.

Полная отсрочка платежей

Во время полной отсрочки заемщик не платит ни ежемесячных платежей, ни процентов по кредиту. Срок действия полной отсрочки не превышает полугода. Такие кредитные каникулы предоставляются только по уважительной причине, например если заемщика сократили на работе или он получил серьезную травму. Срок займа продлевается, а начисленные проценты распределяется на оставшийся срок кредита.

Частичная отсрочка платежей

Во время частичной отсрочки кредитор составляет новый график платежей, согласно которому заемщик выплачивает только проценты или продлевает срок выплаты и уменьшает ежемесячные платежи. Первый вариант удобен тем, что сумма основного долга остается прежней. Как правило частичную отсрочку кредитор предоставляет в середине или в конце срока выплаты займа — так банк получает наибольшую прибыль.

Есть еще один способ частичной отсрочки — выплата основного долга и отсрочка выплаты процентов. Для заемщика это выгодно — сумма долга уменьшается. Однако кредитор не получает прибыли в виде уплаты процентов, поэтому такой вариант на практике встречается редко. Как правило, банк готов пойти на такое сотрудничество только в конце срока кредитования.

Внимание! Кредитные каникулы не уменьшают задолженность заемщика, он все равно должен вернуть кредитору весь долг. Финансовые консультанты утверждают, что на практике после кредитных каникул сумма ежемесячных платежей возрастает.

Какие банки предоставляют кредитные каникулы: условия

Оформить кредитные каникулы можно в большинстве банков. Рассмотрим самые распространенные предложения и их условия.

Сбербанк

Предоставляет каникулы по кредитным банковским продуктам за исключением карт, позволяет отсрочить погашение основного долга или процентов. Для оформления кредитных каникул заемщик подает заявление в офис банка или на сайт www.sberbank.ru.

Если кредитные каникулы не помогли, то кредитор предлагает реструктуризацию долга — увеличивает срок ежемесячных платежей и уменьшает их размер.

Альфа-Банк

Кредитор рассматривает предоставленные документы и заявление заемщика. Максимальный срок отсрочки платежа — полгода. Альфа-Банк предоставляет только частичную отсрочку по основному долгу, заемщик ежемесячно погашает проценты. Условия и процедуру оформления льготного периода можно узнать по телефону горячей линии 8 495 78 888 78.

ВТБ Банк

Кредитные каникулы от ВТБ Банка позволяют пропустить один любой плановый платеж (основной долг+проценты+комиссия за страхование). Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Для активации обращаются в офис банка или по телефону горячей линии 8 800 100 24 24. Заявление рассматривается в течение двух дней. Услуга бесплатна, воспользоваться ей можно раз в месяц.

Интересно! ВТБ Банк предоставляет еще одну бесплатную услугу — «Льготный платеж». С ее помощью снижаются размеры первых платежей. Они состоят только из процентов по кредиту без основного долга.

Промсвязьбанк

Кредитные каникулы в Промсвязьбанке доступны через каждые полгода, позволяют отложить 2 платежа по потребительскому кредиту. Заявление оформляют в любом офисе или через интернет-банк PSB-Retail. На отсрочку платежа имеет право заемщик, который внес не менее 6 ежемесячных платежей по кредиту, на дату обращения не имеет просроченной задолженности.

При оформлении услуги срок кредитования в договоре увеличивается на количество календарных дней отсрочки. Стоимость 15% от суммы ежемесячного платежа, но не менее 2 000 рублей. При соблюдении всех условий отсрочка предоставляется на следующий день после подачи заявления.

Тинькофф

Услуга платная, подключается дополнительно по желанию клиента. С помощью кредитных каникул от Тинькофф на время снижается размер регулярного платежа. Заемщик подключает услугу, проходит три расчетных периода, после чего кредитные каникулы активируются. Взять их можно только один раз.

Плата за кредитные каникулы составляет 0,5% от суммы кредита, взимается ежемесячно со дня подключение до момента активации. Для подключения заемщик пишет в чат поддержки в личном кабинете на сайте www.tinkoff.ru или в мобильном приложении.

Восточный Банк

При подключении опции заемщик в течение трех месяцев выплачивает только проценты по кредиту, срок кредитного договора увеличивается на срок продолжительности отсрочки. Для оформления требуется паспорт и договор кредитования. Каникулы предоставляются на ранее, чем за 3 месяца после выплаты кредита.

Процентная ставка остается неизменной, после окончания льготного периода размер платежа и срок его оплаты также не изменяются. Плата 1 500 рублей. Услуга может быть предоставлена неограниченное число раз за весь срок кредитования, интервал между кредитными каникулами отсутствует.

Необходимые документы для оформления кредитных каникул и требования к заемщику

Требования для получения «кредитного отпуска» одинаковы во всех банках.

Случаи, когда берут кредитную отсрочку:

- заемщик потерял работу по независящим от него обстоятельства (сокращение штата, ликвидация или реорганизация юридического лица);

- ушел в армию, декрет или отпуск по уходу за ребенком;

- утратил трудоспособность и не может зарабатывать из-за травмы или заболевания.

Помимо информации по кредитам, заемщик обязан предоставить документы, которые подтверждают тот факт, что он не может вовремя погасить долг:

- паспорт гражданина РФ;

- кредитный договор;

- график платежей;

- справку о доходах;

- справку по форме 2-НДФЛ;

- копию трудовой книжки;

- документы-обоснования (заверенная работодателем копия приказа об изменении размера оплаты труда, копия уведомления о сокращении штата, справка из медицинского учреждения о полной или частичной потере трудоспособности и так далее).

Внимание! Кредитор может отказать в предоставлении кредитных каникул без объяснения причины. Поэтому рекомендуется предоставить полный пакет документов и убедить банк в своем намерении устранить финансовые трудности в короткий срок. Заявление подают до того момента, как произошла просрочка.

Преимущества и недостатки использования льготного периода

Во время кредитных каникул заемщик должен найти средства для погашения долга. Это основной плюс услуги — кредитор идет на встречу должнику и дает ему возможность предотвратить накопление просрочек. Это важно, потому что от непредвиденных обстоятельств не застрахован никто.

Колебания курса, экономический кризис, стихийное бедствие — все это может случиться уже завтра. Кредитные каникулы это отличный способ создать себе подушку безопасности. Также у заемщика не портится кредитная история, что важно для дальнейшего сотрудничества с разными кредиторами.

Однако в большинстве банков кредитные каникулы предоставляются за деньги — придется заплатить дополнительную комиссию. В среднем они будут стоить 0,5%-1% от общей суммы кредита. Условия об этом оговариваются на этапе подписания договора.

Подводные камни

Оформление каникул приводит к удорожанию услуги в целом. Размер ежемесячных платежей возрастает, поэтому рекомендуется оформлять льготный период только в крайних случаях, когда нет других вариантов. Бывает, что кредитные каникулы приводят к тому, что заемщику становится еще тяжелее платить кредит.

Некоторые кредиторы после окончания кредитных каникул увеличивают процентную ставку. Об этом есть условия в договоре, но заемщик не всегда обращает на них внимание при подписании.

Существует мнение, что возможность оформить льготный период психологически расслабляет заемщика и снижает уровень финансовой дисциплины.

Внимание! Если нет возможности платить кредит и после льготного периода, то выход один — банкротство.

Заключение

Изучить условия предоставления кредитных каникул рекомендуется на этапе оформления займа — никто не застрахован от потери работы и других непредвиденных обстоятельств. Большинство кредиторов взимают комиссию за услугу, размеры прописывают в договоре. Главное — обратиться в банк за помощью до момента просрочки платежа — кредитор изучит обстоятельства дела и пойдет должнику на встречу.

Однако помните, что сумма кредита не уменьшается и после окончания льготного периода размер платежа становится еще больше. Кредитные каникулы помогают заемщику избежать штрафов за просрочку, но при этом увеличивают его долговую нагрузку.

Как уйти на кредитные каникулы

«Клерк» Рубрика Кредиты

«Клерк» Рубрика Кредиты

Россияне, имеющие кредит в банке или заем в микрофинансовой организации, могут получить кредитные каникулы. Чтобы получить отсрочку выплат, заемщику нужно обратиться к кредитору с требованием в течение времени действия договора, но не позднее 30 сентября 2020 г. Как определить подходит ли ваша жизненная ситуация и ваши кредиты (займы) под условия нового закона? Читайте в статье юриста МКА «Князев и партнеры» Марии Рульковой.

Этап 1. Определите, имеете ли вы право на предоставление льготного периода

Отсрочка полагается при одновременном соблюдении следующих условий:

1. Ваш кредитный договор (договор займа) заключен до 3 апреля 2020 г.;

2. Ваш размер кредита (займа) не превышает максимального размера, по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа) [1] .

Для потребительских кредитов (займов), заемщиками по которым являются физические лица, — 250 тысяч рублей; для потребительских кредитов (займов), заемщиками по которым являются индивидуальные предприниматели, — 300 тысяч рублей; для потребительских кредитов (займов), предусматривающих предоставление потребительского кредита (займа) с лимитом кредитования, заемщиками по которым являются физические лица, — 100 тысяч рублей; для потребительских кредитов на цели приобретения автотранспортных средств с залогом автотранспортного средства — 600 тысяч рублей; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 2 млн. рублей; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 4,5 млн. рублей для жилых помещений, расположенных на территории г. Москвы; для кредитов (займов), выданных в целях, не связанных с осуществлением предпринимательской деятельности, и обязательства по которым обеспечены ипотекой, — 3 млн. рублей для жилых помещений, расположенных на территориях Московской области, г. Санкт-Петербурга, а также субъектов Российской Федерации, входящих в состав Дальневосточного федерального округа.

3. Ваш доход за месяц, предшествующий обращению к кредитору, снижен более чем на 30% по сравнению с его среднемесячным доходом за 2019 год по определенной методике [2] .

Расчет среднемесячного дохода заемщика — физического лица (совокупного среднемесячного дохода заемщиков — физических лиц), не являющихся индивидуальными предпринимателями, осуществляется как частное от деления всех совокупных доходов на число календарных месяцев, в каждом из которых были выплаты по кодам 1240 (пенсии), 2000 (заработная плата и иные вознаграждения), 2001 (вознаграждение директора, члена совета директоров), 2002 (премии), 2003 (вознаграждения за счет прибыли организации), 2010 (выплаты по договорам гражданского-правового характера), 2012 (отпускные), 2013 (суммы компенсации за неиспользованный отпуск), 2014 (выходное пособие), 2300 (пособие по временной нетрудоспособности), 2520 (доход в натуральной форме), 2530 (оплата труда в натуральной форме), 2710 (материальная помощь), 2760 (материальная помощь работодателем работнику), 2762 (единовременная материальная помощь).

Кредитор самостоятельно производит расчет по сведениям, запрашиваемым им в электронном виде из налоговых органов, пенсионного фонда. При отсутствии у кредитора технической возможности получения сведений, среднемесячный доход заемщика рассчитывается на основании документов, представляемых заемщиком (заемщиками), справки о размере пенсии, справки о ежемесячном содержании судьям или ежемесячной надбавки судьям и выписки о состоянии индивидуального лицевого счета застрахованного лица.

Для целей расчета среднемесячного дохода заемщика (физического лица) кредитор производит расчет помесячно, и в случае, если число календарных месяцев, в каждом из которых были выплаты, превышает 5 месяцев, исключает 2 календарных месяца с наибольшими и 2 календарных месяца с наименьшими значениями выплат.

Среднемесячный доход заемщика — физического лица, являющегося индивидуальным предпринимателем, за 2019 год определяется на основании сведений, предоставленных Федеральной налоговой службой заемщику для их последующей передачи по запросу заинтересованному кредитору, подключенному к единой системе межведомственного электронного взаимодействия, с использованием федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)», и рассчитывается как частное от деления всех доходов заемщика за 2019 год на число 12.

4. На момент вашего обращения с требованием к кредитору в отношении такого кредитного договора (договора займа) не действует льготный период, установленный в соответствии со ст. 6.1-1 Федерального закона «О потребительском кредите (займе)».

О таком льготном периоде будет указано ниже.

Этап 2. Подготовьте перечень документов, необходимых для предоставления отсрочки и оформите требование к кредитору

Документами, подтверждающими соблюдение условий для отсрочки, могут являться:

- справка о полученных физическим лицом доходах и удержанных суммах налога по форме2 НДФЛ за текущий 2020 год и за 2019 год;

- выписка из регистра получателей государственных услуг в сфере занятости населения — физических лиц о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона Российской Федерации от 19 апреля 1991 года N 1032-1 «О занятости населения в Российской Федерации»;

- листок нетрудоспособности, выданный на случай временной нетрудоспособности или в связи с материнством, на срок не менее одного месяца.

Предоставление кредитору документов вместе с требованием не является обязательным, но я рекомендую их предоставить во избежание затягивания сроков их рассмотрения кредитором.

Кредитор вправе запросить у заемщика документы, подтверждающие соблюдение условий для отсрочки и в этом случае, заемщик обязан представить указанные документы в срок не позднее 90 дней со дня представления требований кредитору. В случае непредставления заемщиком в установленный срок документов, подтверждающих соблюдение условий, срок их представления продлевается кредитором на 30 дней при наличии у заемщика уважительных причин непредставления таких документов, о которых заемщик должен известить кредитора.

Непредставление заемщиком документов до окончания предельного срока рассмотрения кредитором требования заемщика не является основанием для отказа заемщику в изменении условий кредитного договора (договора займа).

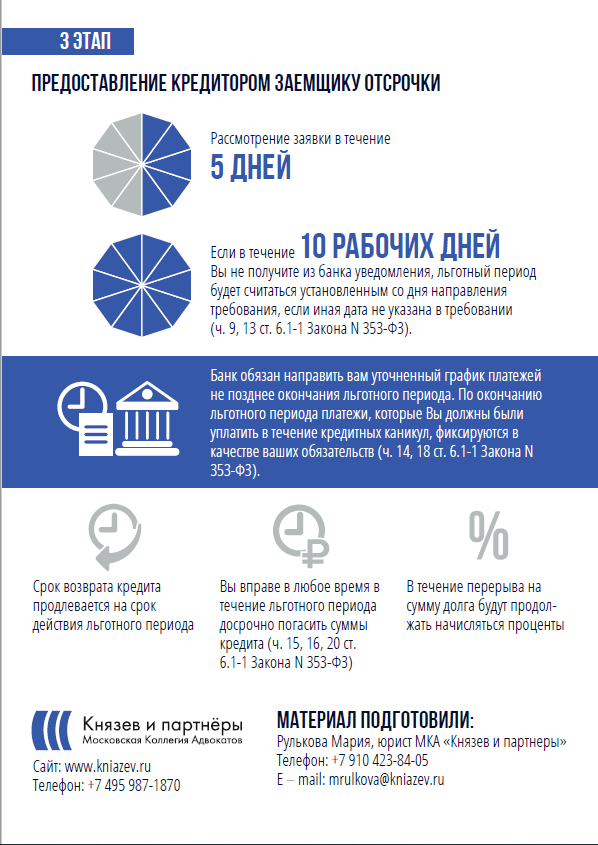

Этап 3. Предоставление кредитором отсрочки

Банк, получивший ваше требование, в течение пяти рабочих дней обязан его рассмотреть и сообщить вам об изменении условий кредитного договора путем направления (вручения) соответствующего уведомления. Если в течение 10 рабочих дней после направления требования вы не получите из банка уведомление, либо запрос о предоставлении подтверждающих документов, либо отказ в удовлетворении требования, льготный период будет считаться установленным со дня направления вами требования в банк, если иная дата не указана в требовании (ч. 9, 13 ст. 6.1-1 Закона N 353-ФЗ).

Со дня направления банком уведомления условия кредитного договора считаются измененными на время льготного периода на условиях, указанных в вашем требовании. При этом банк обязан направить вам уточненный график платежей по кредитному договору не позднее окончания льготного периода. По окончании льготного периода платежи, которые вы должны были уплатить в течение данного периода, фиксируются в качестве ваших обязательств (ч. 14, 18 ст. 6.1-1 Закона N 353-ФЗ).

Срок возврата кредита продлевается на срок действия льготного периода, в течение которого банк не вправе предъявить вам требование о досрочном исполнении обязательств по договору или обратить взыскание на предмет ипотеки. Со своей стороны, вы вправе в любое время в течение льготного периода досрочно погасить суммы кредита (ч. 15, 16, 20 ст. 6.1-1 Закона N 353-ФЗ).

[1] Постановление Правительства РФ от 03.04.2020 N 435 (ред. от 10.04.2020) «Об установлении максимального размера кредита (займа) для кредитов (займов), по которому заемщик вправе обратиться к кредитору с требованием об изменении условий кредитного договора (договора займа), предусматривающим приостановление исполнения заемщиком своих обязательств»

[2] Постановление Правительства РФ от 03.04.2020 № 436 «Об утверждении методики расчета среднемесячного дохода заемщика (совокупного среднемесячного дохода заемщиков) в целях установления льготного периода, предусматривающего приостановление исполнения заемщиком своих обязательств по кредитному договору (договору займа)»

https://kapital.expert/banks/loans/chto-takoe-kreditnye-kanikuly.html

https://www.klerk.ru/buh/articles/498967/