Как запустить систему кредитования клиентов на сайте интернет-магазина: пошаговая инструкция, обзор вариантов, преимущества

Кнопка “Купить в кредит” — не просто прихоть, а необходимость. Покупка товаров и услуг в рассрочку увеличивает число заявок с сайта, а значит и вашу прибыль. Современные технологии позволяют запустить функцию покупки в кредит легко и просто. Рассказываем, как это сделать.

Как это работает

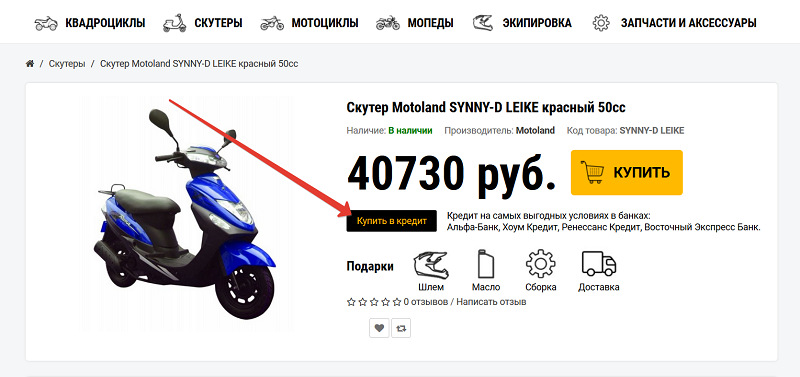

После запуска сервиса в карточке товара или корзине (рядом с кнопкой “Купить”) появляется кнопка “Купить в кредит”. Покупатель, желающий расплатиться за товар или услугу частями, кликает по кнопке и проходит в раздел оформления заявки. После того, как все данные указаны, система отправляет информацию на проверку кредитному брокеру. Дальше все зависит от того, как работает конкретный сервис. В ряде случаев менеджер назначает встречу для подписания документов — это стандартная ситуация. Иногда бумаги подписываются в офисе интернет-магазина, пункте выдачи, или их привозит курьер. Есть варианты, когда заявка оформляется исключительно в онлайне: покупатель заключает договор, не выходя из дома.

После доставки товара и подписания клиентом всех необходимых документов, банк перечисляет на счет интернет-магазина деньги. На этом взаимоотношение “магазин-клиент” заканчивается: покупатель работает только с банком, делая ежемесячные платежи.

Кому подходит

Сумма кредита, предоставляемая банками, всегда ограничена снизу. Обычно это 2-3 тысячи рублей. Заем на меньшую сумму оформить нельзя. Следовательно, запускать программу кредитования покупателей можно всем интернет-магазинам, средний чек которых равен или больше минимальной суммы кредита. Сразу отпадают магазины доставки еды, недорогой одежды и обуви, канцтоваров. А вот кому программа подойдет:

- магазины электроники, смартфонов, бытовой техники;

- интернет-магазины мебели;

- магазины брендовой одежды и обуви;

- продавцы спортивных товаров: велосипедов, тренажеров, туристического снаряжения;

- магазины строительных материалов и так далее.

Кнопка “Купить в кредит” на сайте по продаже мототехники

Что вы получаете, запустив программу кредитования покупателей

Подключение к системе дает массу преимуществ:

- Повышение лояльности покупателей. Многие клиенты изначально настроены на покупку в кредит. Особенно это касается дорогостоящих товаров. Это значит, что они будут искать интернет-магазин, где предусмотрена такая возможность.

- Увеличение среднего чека. Часто бывает, что на руках у клиента имеется ограниченное количество денег. При этом он готов потратить больше, но пока не располагает такой суммой. Покупка в кредит снимает эту проблему.

- Рост продаж. Исследования, проведенные агрегаторами кредитования, показывают, что количество сделок в первые 6 месяцев работы по кредитным программам, увеличивается до 43%. В некоторых случаях этот показатель возрастает в разы.

- Рост продаж дополнительных товаров.

- Больше спонтанных покупок. Здесь работает человеческая психология: клиент не может себе позволить отдать сразу большую сумму, а вот платить небольшими частями — вполне. Это увеличивает вероятность сделки.

- Увеличение числа повторных покупок.

- Увеличение конверсии на сайте.

- Рост показателей KPI, CTR в ленте и выдаче. Когда клиент видит в сниппете, что данный магазин осуществляет продажу в кредит, вероятность перехода по ссылке выше.

- Увеличение числа клиентов.

- Увеличение выручки, прибыли и оборота. Наступает как следствие всех предыдущих пунктов.

Способы запуска системы кредитования на сайте

Заключить договор с банком-партнером

Суть подхода: вы выбираете подходящий для сотрудничества банк и заключаете с ним соглашение на кредитное обслуживание клиентов. Большинство российских банков предоставляют такие услуги.

Плюсы:

- прямое сотрудничество с кредитной организацией без посредников;

- выгодные условия;

- возможность выбирать персональные программы, подходящие именно вам. Один из популярных вариантов — магазин дает скидку в размере процентов по кредиту, и покупатель ничего не переплачивает;

- возможность разработать и запустить собственную кредитную программу, которой нет ни у кого.

Популярные банки по кредитному обслуживанию клиентов

Минусы:

- вероятность одобрения кредита ниже. Если вы работаете только с одним банком, и он отказал клиенту в выдаче займа, покупка не состоится, и человек уйдет в другой интернет-магазин;

- небольшой выбор кредитных программ. Придется работать только с тем, что предлагает ваш банк;

- жесткие условия. Например, минимальная и максимальная суммы кредита в разных банках разные. Если они не подходят покупателю, сделать ничего нельзя.

Недостатки устраняются подключением сразу нескольких банков. Но здесь возникают дополнительные сложности — как для вас, так и для покупателя. Интернет-магазину это сложно технически: придется дополнительно докручивать сайт виджетами и разделами меню. К тому же, договор с каждой кредитной организацией заключается отдельно, а это дольше. Трудность для клиента в том, что ему придется вручную заполнять заявки для каждого банка: отказал в кредите один — он должен обратиться в следующий. Это неудобно: придется каждый раз вводить множество данных — серия и номер паспорта, место работы, семейное положение и так далее.

На что обратить внимание при выборе банка-партнера:

- вероятность одобрения решений по кредиту — она должна быть как можно выше;

- низкий процент при больших сроках;

- работа на всей территории РФ;

- наличие офисов обслуживания клиентов в регионах и населенных пунктах. Чем их больше, тем лучше;

- банк должен обслуживать максимальное количество категорий клиентов. Некоторые кредитные организации неохотно работают с пенсионерами, индивидуальными предпринимателями или мужчинами призывного возраста. Это также надо учитывать при выборе;

- наличие положительных отзывов;

- скорость принятия решения по кредиту;

- выбор кредитных программ;

- удобство интеграции с сайтом интернет-магазина.

Опрос: “Какие высказывания в большей степени соответствуют Вашему банку”

Подключить сервис онлайн-кредитования

Для этого потребуется найти агрегатор кредитов для сайтов интернет-магазинов. Цель их работы — подобрать для клиента максимально подходящий банк.

Плюсы:

- высокая вероятность одобрения. Система рассылает заявки сразу в несколько банков-партнеров. Не одобрил один — одобрит другой. Хорошие агрегаторы работают с добрым десятком различных банков и МФО;

- вся работа лежит на плечах агрегатора. Вам не нужно нанимать кредитного менеджера, чтобы звонить клиенту и уточнять подробности сделки;

- клиент может выбирать из нескольких предложений. Например, в одном банке срок больше, но и процент выше. В другом — наоборот: маленький процент и небольшой срок. Покупатель смотрит, как ему удобнее платить и выбирает один из вариантов. Это повышает вероятность сделки.

Минусы:

- это не бесплатно: услуги сервисов стоят денег;

- нет возможности обсуждать индивидуальные условия с банками;

- это менее понятно для покупателя. Он не видит, в какой банк подает заявку, и с какой кредитной организацией будет работать.

На что обратить внимание при выборе сервиса кредитования:

- количество банков-партнеров. Чем их больше, тем лучше: повышается вероятность одобрения, а значит и продажи. Хорошо, если компания работает с 8-10 банками или больше;

- мультиплатформенность. Сервис должен интегрироваться со всеми популярными конструкторами сайтов и CMS;

- стоимость ежемесячной абонентской платы;

- скорость принятия решений по кредиту;

- репутация сервиса на рынке, наличие положительных отзывов;

- простота и удобство установки на сайт;

- наличие службы технической поддержки;

- время работ по подключению сервиса к сайту интернет-магазина. Хорошие компании делают это в течение одного дня, а то и за несколько часов.

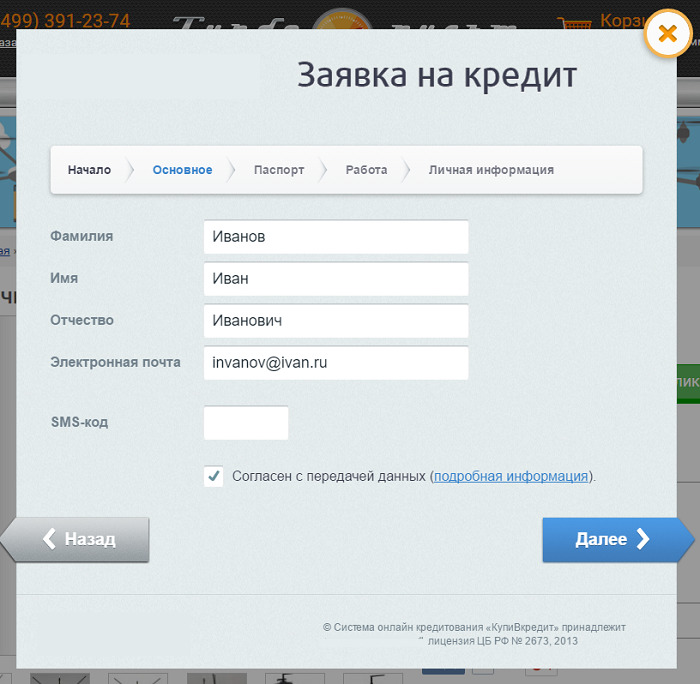

Форма для заполнения заявки на кредит в сервисе онлайн-кредитования

Пошаговая инструкция по запуску программы кредитования покупателей

Шаг первый — открытие расчетного счета в банке

Если, конечно, у вас его еще нет. Для работы потребуется выбрать банк, открыть счет и заключить договор расчетно-кассового обслуживания. Именно на этот счет банк-кредитор будет перечислять денежные средства. Если счет уже открыт — можно без проблем использовать его.

Выбирая банк для открытия расчетного счета, обратите внимание на следующие пункты:

- стоимость годового обслуживания;

- наличие широкой линейки тарифных планов;

- дополнительные услуги: зарплатный проект, интернет-эквайринг;

- наличие офиса в вашем городе.

Еще одна важная деталь. Если вы только открываете интернет-магазин и подыскиваете подходящий банк, можно попробовать убить одним выстрелом двух зайцев. Выбирайте кредитную организацию, с которой можно заключить договор кредитования покупателей. Так вы сможете сделать все в одном месте и избежите лишней волокиты.

Шаг второй — выбор способа кредитования и поставщика услуги

Как мы уже писали, вы можете предпочесть один из сервисов кредитования для интернет-магазинов или обратиться напрямую в банк (или несколько банков).

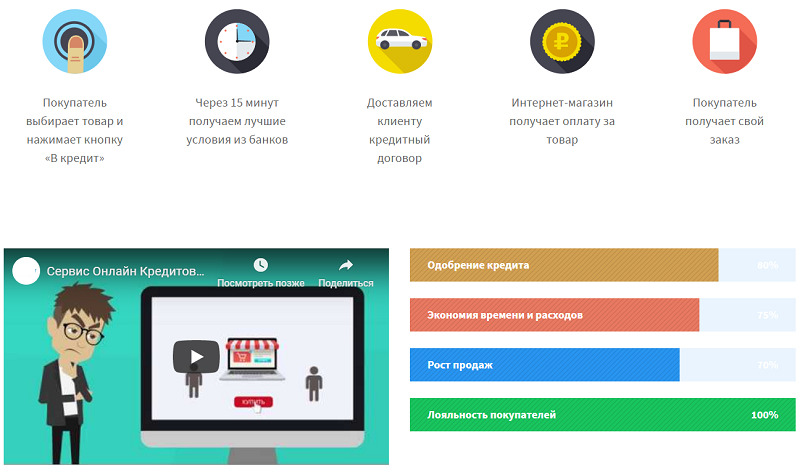

Принцип работы и преимущества использования сервиса онлайн-кредитования

После того, как определились с моделью кредитования, нужно найти подходящего контрагента. Выше мы уже писали, на какие критерии ориентироваться.

Шаг третий — интеграция системы с сайтом интернет-магазина

Обычно процедура выполняется на стороне сервиса кредитования. Выглядит это так:

- вы оставляете заявку на сайте компании и получаете коммерческое предложение;

- если все устраивает, стороны подписывают договор;

- производится оплата услуг по договору;

- служба технической поддержки делает все необходимые настройки: устанавливает скрипты, вносит изменения в код сайта и так далее;

- после этого на сайте появляются кнопки “Купить в кредит”;

- вы начинаете принимать заявки и зарабатывать.

Есть важный момент: платформа, на которой создан интернет-магазин, должна поддерживать внесение изменений. Поэтому лучше выбирать сервисы с открытым API и возможностью корректировать исходный код сайта. Это позволит получить доступ к программному интерфейсу.

Хорошая новость для тех, кто открывает интернет-магазин

А теперь пришло время для лайфхака. Дело в том, что многие платформы для создания интернет-магазинов имеют встроенные программы кредитования покупателей. В этом случае все значительно упрощается. Нет необходимости искать партнера по предоставлению займов отдельно. Вы просто открываете интернет-магазин, а услугу кредитования подключаете в виде готовой интеграции. Все просто и удобно, а главное, не занимает много времени.

Подход можно использовать и в том случае, когда у вас уже есть готовый интернет-магазин. Поинтересуйтесь у создателей платформы, есть ли возможность подключения такой услуги на ваш сайт. Если такое реально, советуем не заморачиваться и воспользоваться предложением. Такой подход гарантирует корректную работу приложения, 100-процентную совместимость с другими сервисами и отсутствие сбоев.

Платформа для создания интернет-магазинов InSales предоставляет своим клиентам несколько готовых интеграций с системами покупок в кредит. Нужно только выбрать подходящую и запустить программу. Это можно сделать самостоятельно или обратиться в службу технической поддержки.

Заключение

И все? Так просто? Наверняка спросите вы. Да, подключение систем кредитования действительно не доставляет особых хлопот. Это можно сделать самостоятельно, без привлечения программистов и разработчиков. Главное — правильно выбрать платформу для создания интернет-магазина, и все будет в порядке.

Оформляем кредит на карту онлайн не выходя из дома

До зарплаты ещё далеко, в кармане остались последние пару тысяч и тут срочно потребовалась круглая сумма. Знакомо? Практически каждый оказывался в такой ситуации. Чтобы не обременять друзей или родственников, можно обратиться за займом в банк или организацию, предоставляющую микрокредиты. Каковы шансы взять кредит быстро на карту? Нужно ли собирать пакет документов? Какие подводные камни обязательно стоит учесть? В этой статье вы найдёте подробные рекомендации по выбору способа онлайн-кредитования.

Безопасно ли брать кредит онлайн на банковскую карту?

Безопасность личных данных, скрытые условия и повышенные процентные ставки – это то, о чём в первую очередь волнуется человек, раздумывающий о кредите. Постараемся развеять все опасения и ответить на самые популярные вопросы заёмщиков.

На что обратить внимание, чтобы не попасться на интернет-мошенников?

Внимательно посмотрите на адресную строку – возле названия сайта должен быть значок в виде зелёного замочка. Его наличие говорит о том, что сайт работает по защищённому протоколу и вводимые пользователем данные будут защищены от мошеннического перехвата. Компания, оформляющая займы, обязана иметь лицензию на ведение финансовой деятельности. Эти данные могут быть указаны внизу сайта или на отдельной странице – там же, где указан юридический адрес компании.

Отдавайте предпочтение тем компаниям, которые известны на рынке более 5 лет. Хорошо, если банк активно рекламирует свои услуги по телевиденью, в интернете и на билбордах. А вот к объявлениям на рекламных досках, на остановках, станциях метро (такие часто можно увидеть в Москве) и телемаркетинговым предложениям формата «1 500 000 рублей без справок о доходах и поручителей» стоит отнестись максимально насторожённо.

Не стоит давать своё согласие на кредитные услуги, если компания просит предоплату в качестве залога, на оформление документов и прочие сомнительные нужды.

Стоит ли указывать паспортные данные в интернете?

То, что ваши паспортные данные могут использовать в интернете без вашего ведома – довольно распространённое заблуждение. Стоит понимать, что даже в когда кредитный договор оформляется в отделении, вы также указываете все личные данные: от адреса проживания, до идентификационного кода и номера паспорта. Компания обязуется не разглашать ваши данные третьим лицам. Учитывайте, что для подтверждения личности сотрудник может попросить прислать своё фото с разворотом паспорта.

Фото с разворотом паспорта

Для своего профиля постарайтесь придумать пароль понадёжнее и ни в коем случае не сообщайте его третьим лицам. Дело в том, что в большинстве случаев личный кабинет нельзя удалить самостоятельно – придётся обращаться на горячую линию.

Имеют ли право работники банка звонить заёмщику или родственникам?

В большинстве случаев после оформления заявки заёмщику перезванивает сотрудник организации. Это стандартная процедура, чтобы подтвердить достоверность указанных данных. А также оператор может перезванивать клиенту для того, чтобы предупредить о необходимости внесения ежемесячного платежа. Обзвон родственников и доверенных лиц будет осуществляться только в том случае, если клиент не внёс ежемесячный платёж, сбрасывает звонки операторов или указал недействительный номер телефона.

Просят указать CVV код – безопасно ли это?

Организация, предоставляющая финансовые услуги, всегда спрашивает CVV код, чтобы убедиться, что карта принадлежит вам и находится у вас. Вводите его в анкету самостоятельно. Ни в коем случае не давайте CVV код, если оператор просит переслать его по почте, смс или через любой другой мессенджер.

Что будет, если не возвращать кредит?

Если не выплачивать кредит вовремя – вам будут начисляться штрафные пени и повышенные проценты. Банк имеет право передать дело коллекторской службе, а коллекторы, в свою очередь, будут названивать по всем указанным в договоре телефонам. Как итог – дело о принудительном взыскании будет передано в суд, а кредитная история будет значительно подпорчена.

Что думают юристы по этому поводу?

Юристы утверждают, что брать займы в микрофинансовых организациях сейчас куда безопаснее, чем несколько лет назад. На момент 2020 года государство отрегулировало клиентские проблемы, возникающие в этой сфере кредитования.

С 1 января 2020 года в силу вступил закон, ограничивающий максимальную сумму долга, а максимальная процентная ставка снизилась до 1% в день. И также Госдума рассматривает вопросы, касающиеся ограничения полномочий коллекторских служб.

Топ-10 причин, почему оформить кредит на карту лучше, чем занимать у друзей

Оформить кредит на банковскую карту – это удобный и быстрый способ достать нужную сумму не выходя из дома. Почему всё более широкий круг потребителей выбирает именно этот способ решения финансовых проблем?

- Это очень просто. Достаточно зайти на сайт с компьютера или смартфона и заполнить анкету с персональными данными. В большинстве случаев интерфейс интуитивно понятен пользователю – нужно лишь следовать всплывающим подсказкам на экране.

- Не нужно долго ждать. Решение по заявке принимается в считаные минуты. Деньги приходят на kartu тоже быстро – в течение дня. Посещать отделение необязательно и подтверждение дохода не требуется.

- Это экономит время. Не нужно ходить по банкам, чтобы знакомиться с условиями и процентными ставками. Онлайн-сервисы дают возможность сравнить все предложения и отправить сразу несколько запросов в разные организации, тем самым увеличивая вероятность получения займа.

- Заявку можно отправить в любое время. Нет привязки к часам работы офлайн-отделения. Сервисы крелитования доступны круглосуточно – из любого населённого пункта страны, вне зависимости от часового пояса.

- Лояльное отношение к клиентам. Лица с хорошей кредитной историей с большей вероятностью получат выгодное предложение. Новички, которые не обращались за займами, и клиенты, которые ранее имели неудачный опыт кредитования с просрочками тоже имеют шанс получить займ на свои нужды – пусть и в меньшем объёме или на менее выгодных условиях.

- Сразу понятно, сколько придётся заплатить по процентам. Благодаря кредитному калькулятору каждый клиент сможет самостоятельно подсчитать сумму ежемесячного платежа и подобрать для себя оптимальные условия для погашения кредита. Все условия прозрачны.

- Никакой бумажной волокиты. Больше никаких справок о доходах с места работы, документального подтверждения трудоустройства и прочих бумаг.

- Деньги на любые нужды. Нет обязанности объяснять цель, с которой вы берёте займ. Вы можете сделать на эти деньги ремонт, купить новую технику или отправиться на отдых.

- Получить в кредит деньги на карту может каждый. У микрокредитных организаций нет строгих ограничений по возрасту и социальному статусу. Деньги может получить как совершеннолетний студент, так и пенсионер.

- Погасить так же легко, как и получить. Чтобы избавиться от долга, достаточно лишь регулярно перечислять деньги со своего счёта на счёт банка. Для удобства можно воспользоваться специальным мобильным приложением.

В отличие от кредита наличными, получение займа на карту или оформление кредитки позволяет увеличить лимиты кредитования со временем, если соблюдать условия установленной программы.

Что формирует плохую кредитную историю?

Плохая кредитная история – это основная причина, по которой банк может отказать заёмщику в выдаче денежных средств. Перед тем как искать «обходные пути» давайте разберёмся, что вообще формирует плохую кредитную историю.

Для этого мы обратимся к Федеральному закону №218 «О кредитных историях»:

- Просрочки по ежемесячным платежам. Получая кредитные средства, заёмщик документально подтверждает своё согласие с установленным графиком и фиксированной суммой платежа. Если вы по забывчивости вы пропустили всего один платёж и оплатили его в течение 3–5 дней, предупредив банк – это никак не отразиться на вашей кредитной истории. Однако, если просрочки по займу будут регулярными – данные будут зафиксированы и возможность получения последующих кредитов будет ограничена.

Хуже всего на репутации заёмщика сказываются регулярные неуплаты (больше 4–6 раз за год) и просрочки длиннее 30 дней.

- Избегание кредитных обязательств. Если заёмщик не только пропускает ежемесячные платежи, но и всячески скрывается от звонков и писем – этот факт непременно отразится в кредитной истории. Особенно если организации приходилось подавать в суд на заёмщика для взыскания долга.

- Серьёзная долговая нагрузка. Чем больше у заёмщика кредитов, займов и вещей, взятых в рассрочку и ниже уровень дохода, тем выше вероятность отказа в получении дополнительных денежных средств.

- Допущенные кредиторами ошибки. Случается и так, что клиент уже погасил кредит, но сотрудники банка задержали передачу данных о закрытие займа в БКИ. В результате долг числится как активный дольше, чем положено. Второй пример: кредитную историю клиента перепутали с его полным тёзкой из другого города.

- Частые изменения персональных данных. Кредиторов может сильно смутить, если заёмщик часто переезжает, меняет номера телефонов и каждый раз указывает разных доверенных лиц. Это говорит о том, что с человека будет сложно найти в случае необходимости взыскания долга.

- Неудачный опыт поручительства. Если ранее человек выступал как поручитель недобросовестного заёмщика, а затем отказался выплачивать перешедший на него долг – его кредитная история также портится.

- Банкротство. Человеку, признанному банкротом, никто не выдаст кредит, так как он не имеет доказательств своей платёжеспособности.

- Прочие задолженности. Злостные неплательщики алиментов и те, кто имеет большой долг за коммунальные услуги, тоже портят себе кредитную историю. Особенно если долг списывается судебными приставами.

Способы получения кредита онлайн на карту для лиц с плохой кредитной историей?

Если по какой-либо из вышеперечисленных причин у вас сформировалась плохая кредитная история, это вовсе не значит, что вы утратили все шансы взять займ. Также у нас есть подробная статья о том, что делать, если у вас плохая кредитная история. А ниже несколько работающих взять кредит на банковскую карту.

Найдите банк, специализирующийся на срочных кредитах

Если ваша кредитная история уже была подпорчена – не тратьте время на обращение в «Сбербанк», «Альфабанк» и другие крупные банки с низкими процентными ставками. Выбирайте банки, которые выдают займы без справок о доходах и поручительства.

В этой таблице представлено несколько организации, которые выдают кредитные продукты, даже лицам с плохой историей:

| Название банка | Возраст заёмщика | Минимальная процентная ставка | Максимальный срок | Максимальная сумма | ||

| ВТБ | От 21 года | 7,5% | 7 лет | 5 000 000 рублей | ||

| Открытие | От 18 до 75 лет | 9,9% | 5 лет | 5 000 000 рублей | ||

| Почтабанк | От 18 до 65 лет | 10.9% | 5 лет | 1 500 000 рублей | ||

| Восточный банк | От 21 до 75 лет | 9,9% | 5 лет | 3 000 000 рублей | ||

| Совкомбанк | От 35 до 85 лет | Индивидуальная процентная ставка | 10 лет | 30 000 000 рублей | ||

| Райффайзен банк | От 23 до 67 лет | 10,99% | 5 лет | 2 000 000 рублей | ||

| МТС банк | От 18 до 65 лет | 9,9 % | 5 лет | 5 000 000 рублей | ||

| Тинькофф | От 18 до 70 лет | 14, 9% | 3 года | 1 000 000 рублей | ||

| Ренессанс | От 20 до 70 лет | 11,3% | 5 лет | 700 000 рублей | ||

| Home credit bank | От 22 до 69 лет | 10, 9% | 7 лет | 1 000 000 рублей | ||

Эти организации могут себе позволить работать с не очень надёжными заёмщиками благодаря более высокой процентной ставке. Чтобы увеличить свои шансы на получение займа – отправьте заявку сразу в несколько организаций одновременно.

Предоставьте в залог недвижимость или машину

Наличие залога в виде не слишком старой машины или недвижимости – это то, что поможет компании «закрыть глаза» на плохую кредитную историю и одобрить заявку. Залоговые ссуды выдаются под более выгодный процент, чем обычные потребительские кредиты.

Возьмите маленький кредит и выплатите его заблаговременно

Возьмите совсем небольшой займ (в пределах 10 000 тысяч рублей) и погасите его заблаговременно. Это позволит вам быстро поднять свой кредитный рейтинг и повысить лимит.

«Совкомбанк» предлагает заёмщикам, попавшим в трудное материальное положение поучаствовать в программе «Кредитный доктор». Для участия в ней нужен только паспорт и любой дополнительный документ (подойдут водительские права).

Обратитесь в МФО за микрозаймом

Мы составили топ-10 МФО работающих в России за 2020 год. Для удобства мы рассортировали их по степени одобрения займов и надёжности.

Первый займ выдаётся на срок до 10 дней.

Вместо займа оформите кредитную карту

Банки более охотно выдают пластиковые карты, чем кредиты, так как для организации это является дополнительным доходом. Наиболее популярными и нетребовательными по отношению к клиентам являются следующие банки:

- МТС банк;

- Тинькофф;

- Почта банк;

- Совкомбанк (Халва).

Кто может оформить кредит на карту? Основные требования к заёмщику

Клиент, желающий получить кредит онлайн на свою карту, должен соответствовать стандартным требованиям к заёмщику:

- Гражданство РФ – паспорт с действующей пропиской в любом регионе России.

- Возраст от 18 до 70 лет.

- Постоянный источник доходов – включая неофициальный.

- Отсутствие судимостей, задолженностей и прочих проблем с законом.

Как взять кредит онлайн на карту – пошаговая инструкция

Данная инструкция – это стандартный алгоритм действий, которые пользователь выполняет при подаче заявки на кредит.

- Выберите один или несколько финансовых компаний и внимательно ознакомьтесь с условиями кредитования .

- Заполните онлайн-анкету – введите всю необходимую контактную и личную информацию. Если необходимо – сделайте своё фото рядом с разворотом паспорта.

- Укажите данные о вашем финансовом положении и уровне ежемесячного дохода.

- Укажите желаемую сумму и обозначьте сроки, в которые вы готовы выплатить кредит.

- Укажите номер карты, банковского счёта или интернет-кошелька для зачисления денежных средств.

- Дождитесь звонка оператора или одобрения заявки на экране и проверьте – был ли пополнен баланс.

Указывая средний уровень доходов – указывайте общую сумму средств, которыми вы обычно располагаете, включая и неофициальные источники дохода. Будьте объективны и не завышайте сумму – это может вызвать подозрения и в итоге вам откажут в предоставлении займа.

Как погасить займ, взятый онлайн?

Есть несколько способов погашения займа – выберите тот, который будет наиболее комфортен для вас:

- Через банковскую карту, прикреплённую к личному кабинету – зачисление происходит мгновенно, и комиссия не списывается.

- С любого интернет-кошелька – средства зачисляются быстро, но списывается комиссия в размере до 4%.

- Через оператора в банке – зачисление происходит в течение 3-5 дней, комиссия не превышает 4%.

- Через банкомат или терминал – зачисление средств происходит быстро – в течение часа, а комиссия варьируется до 10%.

- Денежным переводом – средства зачисляются в течение часа. Комиссия до 10%.

- В отделении или в офисе микрофинансовой организации – деньги зачисляются мгновенно, комиссия не взимается.

Если платеж выпадает на выходные или праздничные дни – произведите оплату заранее. Это поможет вам избежать просрочки, тем самым сохранив свою хорошую кредитную историю.

Заключение

Взять кредит онлайн на дебетовую карту – это простой, удобный и надёжный способ быстро решить свои финансовые проблемы. Благодаря онлайн-системе кредитования клиентам больше не нужно посещать банк или ожидать визита агента. Деньги сразу зачисляются прямо на счёт, что увеличивает комфорт в пользовании услугами.

https://www.insales.ru/blogs/university/sistema-kreditovaniya-klientov