Как гарантированно получить кредит без отказа? Как проверить кредитную историю?

Вы задумались о кредитовании, но боитесь, что вам откажут? Да, это возможно. Банки строго относятся к потенциальным заемщикам и внимательно анализируют всю предоставленную документацию. Можно ли увеличить шансы на кредитование и гарантированно получить нужную суму? Да. Рассказываю, как это сделать.

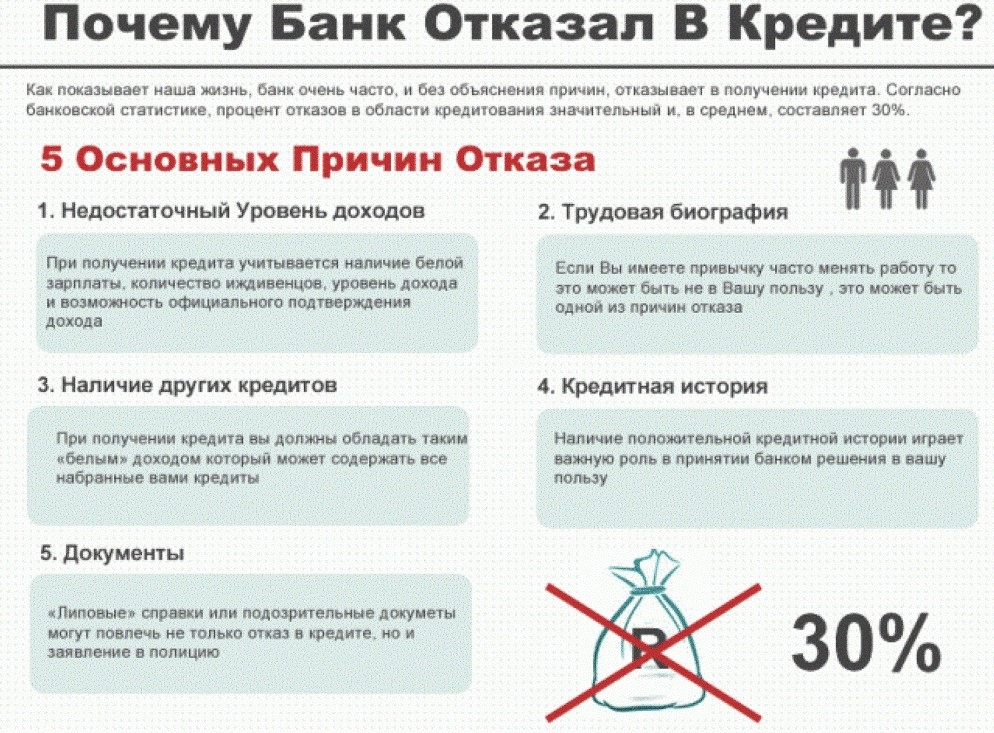

Возможные причины отказов

Вашу анкету могут отклонить по следующим причинам:

- У вас нулевая или негативная кредитная история (КИ). Второе гораздо хуже и исправляется с трудом.

- Вы не подходите по возрасту. В большинстве случаев займы выдаются только с 21 года. Есть, конечно, и исключения. Например, Сбербанк разработал продукт для молодежи. Она дает возможность оформить займ уже с 18 лет, но при наличии более старшего поручителя.

- Стало известно об обмане с вашей стороны. Это могут быть недостоверные данные о доходе, поддельные справки.

- Слишком большое количество действующих займов. Если банк поймет, что еще один кредит не вписывается в ваши доходы, он предпочтет отказать.

- Низкая зарплата. Речь идет об официальной зарплате. Серую никто не учитывает. Поэтому если вы получаете оплату в конверте, договаривайтесь с начальством, чтобы в справке 2-НДФЛ была указана истинная цифра.

- У вас нет регистрации в том регионе, в котором вы подаете заявку на кредитование. Больше шансов на получение средств будет в том городе, где вы прописаны.

Как влияет кредитная история на получение займа?

С плохой КИ вас ждет отказ – это факт. Но мало кто знает о том, что кредитную историю ухудшают не только текущие просрочки, но и:

- задержки платежей за последние три года. Даже если вы давно закрыли кредиты и уплатили все штрафы, информация о просрочках осталась;

- подача заявок сразу в несколько организаций. Заполнение 2-3 анкет – это нормально. Но если вы одновременно рассылаете заявки в 10 банков, система сочтет это попыткой получить несколько займов и не вернуть их. А это уже мошенничество;

- частые отказы. Специалисты, работающие с должниками, рекомендуют подавать заявку не чаще одного раза в полгода. Если вы получили отказ и уже через неделю обратились в другие организации, кредитная история ухудшится;

- незакрытый кредит. Он может числиться за вами даже тогда, когда по факту вы его уже погасили. Такое часто бывает, если ранее банк передавал вас коллекторам. Они нередко грешат тем, что получают с должника нужную сумму, но не отправляют данные о закрытии долга в Бюро кредитных историй (БКИ).

Сколько % Россиян имеют кредиты

Как узнать свою кредитную историю онлайн бесплатно?

В идеале до посещения офиса банка необходимо узнать свою КИ и подкорректировать ее в случае, если это необходимо.

Для этого зайдите на сайт госуслуг, зарегистрируйтесь на нем и подтвердите аккаунт, загрузив скан паспорта.

Далее отправьте запрос в Центральный каталог кредитных историй и получите онлайн список тех БКИ, в которых есть данные о вас. Он присылается в виде ссылок на сайты.

Сведения о бюро кредитных историй на сайте госуслуг

Теперь осталось пройти по каждой ссылке, снова зарегистрироваться, отправить запрос, дождаться документа и скачать его. Дважды в год вы можете воспользоваться этой услугой бесплатно.

Как исправить кредитную историю?

Если вы узнали, что ваша КИ испорчена, необходимо приступить к ее исправлению.

- Для начала нужно закрыть все задолженности, если таковые имеются.

- Далее рекомендуется взять небольшой заем в МФО, погасить его без просрочек. Затем получить еще один заем на более крупную сумму. Так нужно сделать 2-3 раза в одном МФО.

- После этого обратитесь в какую-либо организацию, выдающую кредитки по паспорту. Лучшие варианты – это Совкомбанк, Тинькофф, Европа Банк, ВТБ, Альфа. В любом из них вам откроют кредитную линию минимум в десять тысяч. Этими кредитками можно расплачиваться везде, получая кэшбэк. Пока действует установленная рассрочка, необходимо вернуть снятые средства.

Через несколько месяцев ваша КИ улучшится.

Вариант второй – прибегнуть к помощи программ Совкомбанка «Кредитный доктор». Вам необходимо прийти в офис с паспортом и получить консультацию по исправлению своей КИ.

Для начала заемщику оформляется займ в размере 4999 на 3 месяца под 33 процента.

Первый шаг по программе «Кредитный доктор»

Далее он получает второй заем: 10000 на 6 месяцев под такую же ставку. На третьем этапе речь идет уже о 30000-40000 на 6, 12 или 18 месяцев. Ставка варьируется от 20,9 до 30,9.

Банк гарантирует, что успешное выполнение всех пунктов улучшает КИ и дает возможность в дальнейшем получить до 300000, в том числе, и в других организациях.

Что касается заемщиков с нулевой КИ, то им рекомендуется оформить 1-2 потребительских кредита на маленькие суммы. Лучше всего приобретать бытовую и компьютерную технику. Если вовремя погасить займы, то ваша репутация вырастет. Также можно получить 1-2 кредитки и активно ими пользоваться в течение полугода.

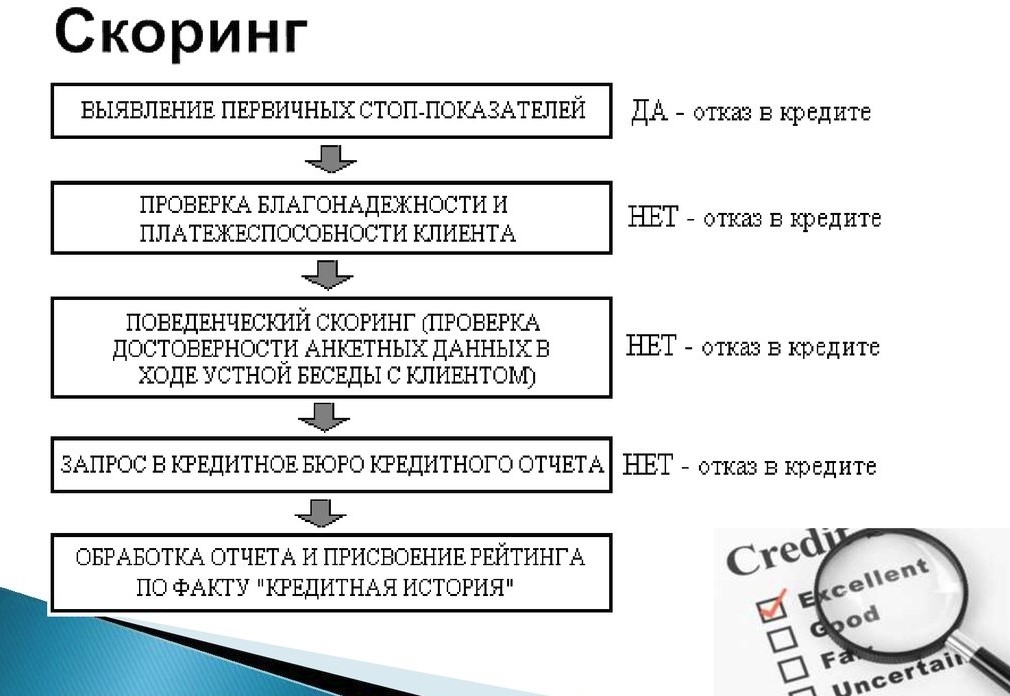

Скоринговый балл и его влияние на кредитную историю

Если раньше при рассмотрении анкет анализировалась только КИ, то теперь специалисты обращают внимание и на скоринг. Вернее, его автоматически просчитывает система, а банковскому сотруднику остается лишь уведомить клиента о решении.

Что такое скоринговый балл? Скоринг – это кредитный рейтинг. Точнее сказать, алгоритм, по которому оценивается платежеспособность клиента. Благодаря ему клиент получает балл, который и определяет его судьбу. Расчет ведется несколько минут.

Система учитывает все:

- доход

- социальное положение

- возраст

- должность

- повседневные расходы

По каждому пункту выставляются баллы, которые затем суммируются. Рассчитать скоринг самостоятельно невозможно. Ведь данные зависят от мелочей. К примеру, молодые люди получают за возраст не более 9-ти балов, а представителям среднего поколения начисляется порядка 29-ти. Такая же ситуация и с социальным статусом: у одиноких балл не дотягивает до 10, а у женатых он от 29 и выше.

Если вы хотите узнать свой итоговый балл, запросите его в том же БКИ, в котором получали отчет по КИ. Если он составляет:

- 1000-1200, вам одобрят займ на выгодных условиях;

- 750-1000, отказ маловероятен. Но о низкой ставке говорить не приходится. Она будет стандартной;

- 500-750. Скорее всего, вам выдадут деньги, но обязательно запросят справку о доходах;

- 250-500, возникнут проблемы с одобрением. Если займ все-таки оформят, то сумма будет небольшой, а ставка завышенной;

- до 250, вам откажут везде. Единственный вариант – это брать ссуду у частных кредиторов или в МФО.

Возможная выдача кредитов относительно вашего кредитного балла

Улучшить кредитный рейтинг можно таким же образом, как и КИ: получение небольших займов и кредитов, погашение их без просрочки. Не стоит забывать и о заключении официального брака, подтверждении доходов и так далее.

Грамотное указание цели получения кредита

Какую бы сумму вы ни запросили, банк обязательно уточнит, куда вы планируете потратить средства. Есть такие цели, которые финансовые организации очень не любят.

Так, вам, скорее всего, откажут, если вы попросите средства на:

- открытие бизнеса. Для гарантированного получения денег вам надо получить статус юрлица и воспользоваться одной из программ для бизнесменов. Физлицу банк попросту не рискнет давать средства под бизнес, так как риск невозврата денег очень велик;

- приобретение драгоценностей и предметов роскоши. В этом солидарны все банки;

- лечение или операцию. Сразу становится понятно, что у клиента плохо со здоровьем. А это значит, он может потерять работу, что приведет к просрочкам;

- погашение открытых кредитов. Единственный вариант – это воспользоваться программой рефинансирования.

Чаще всего одобряют займы на:

- обучение самого заемщика,

- обучение его детей,

- ремонта квартиры,

- приобретение необходимой бытовой и компьютерной техники,

- покупку туристической путевки.

На что чаще всего берут потребительские кредиты

Какие банки не отказывают в кредите?

Хотите гарантированно получить займ? Обращайтесь в те банки, которые не требуют сбора большого количества документов. Конечно, стопроцентного одобрения нет нигде, но есть организации, которые удовлетворяют 80-90 из 100 заявок.

Тинькофф

Оформляет кредитки по паспорту с лимитом до 300000, с рассрочкой в 55 дней и кэшбэком до 30 процентов.

Кредитная карта Тинькофф Платинум

Есть среди предложений выгодные потребительские нецелевые кредиты со ставкой от 8 процентов. Деньги зачисляют на карту, ее привозит курьер.

Почта Банк

Предлагает ряд кредиток. В течение 2-4 месяцев деньгами можно пользоваться без начисления процентов. Кэшбэк здесь до 15 процентов.

Можно также взять нецелевой займ без справок о доходах со ставкой от 7,9. Есть пакеты для пенсионеров, на образование, на покупки.

Кредит наличными от Почта Банка

Альфа-Банк

Предлагает три кредитки, каждая из которых позволяет пользоваться средствами без переплат 100 дней.

Кредитная карта от Альфа-Банка

Только по паспорту могут одобрить до 500000. Работает доставка карт на дом.

Есть и потребительский кредит со ставкой от 7,7 процента.

Совкомбанк

Самым популярным его продуктом является кредитка «Халва» с рассрочкой до 18 месяцев и неплохим кэшбэком (максимум 30 процентов).

Карта «Халва» от Совкомбанка

Карта «Халва» от Совкомбанка

Кредитных пакетов несколько. Есть и для пенсионеров и стандартные. В зависимости от КИ могут дать 40000 и более.

МТС-Банк

В нем можно получить универсальную кредитку со льготным периодом в 110 дней и кэшбэком в 5 процентов за продукт и автозаправки. Требуется только паспорт и подтверждение дохода. Ставка 9,9, для абонентов МТС – 7,9.

МТС-Банк

Выдает кредитки с лимитом от 10000 и более. Потраченные финансы можно вернуть без процентов в течение 110 дней.

«Карта возможностей» от ВТБ

Для получения потребительского кредита запрашивают справки, но небольшие суммы могут дать и по паспорту.

Учитывайте и еще один момент. Гораздо больше шансов взять деньги в тех банках, в которых у вас уже оформлены зарплатные или дебетовые карты. Это большой плюс даже при плохой КИ.

Займ под залог недвижимости

Если КИ не позволяет надеяться на одобрение и нет времени ее исправлять, можно запросить финансы под залог недвижимости. Для этого необходимо предоставить документы на квартиру или дом.

Заявку одобрят, если:

- жилье не в аварийном состоянии

- не попадает под снос в ближайшие годы

- не находится в залоге по ипотечному кредиту

- приватизировано

- в нем не прописаны несовершеннолетние дети и престарелые иждивенцы.

Под залог недвижимости крупные суммы выдают практически все банки. Проще всего получить финансы в:

- Сбербанке. Здесь у вас не спросят цель кредитования. Стандартная ставка начинается с 11,3 процента. Она значительно снижается, если вы являетесь зарплатным клиентом. Получить можно от 500000 до 10000000, но не более 60 процентов от стоимости недвижимости. Оценку проводят сторонние специалисты. Займ вдается минимум на год, максимум на 20 лет. Заявка подается онлайн и рассматривается 6 дней. В залог можно оставить квартиру, дом, гараж, земельный участок;

- Альфа-банк. Здесь выдают от 600000 и более. На погашение дается максимум 30 лет. Ставка 13,99, для зарплатных клиентов – 13,69. Организация работает с квартирами, а вот дома с участками не рассматривает.

Вообще брать деньги под залог нужно в полностью безвыходной ситуации. Ведь если у вас начнутся просрочки, банк арестует и продаст имущество. Поэтому лучше потратить некоторое время на исправление КИ, повышение баллов и через полгода подать новые заявки.

Что нужно говорить, чтобы одобрили кредит?

Почему банки стали меньше одобрять кредиты

В последние годы объем кредитования, значительно возрос, что связано с огромным количеством финучреждений, и достаточно лояльными условиями по предлагаемым ссудам. В соответствии со значительным ростом одобрения заявок, пропорционально возрос уровень невозврата заемных средств. В результате повышающегося числа просроченных кредитов, практически все российские банки ужесточили правила для своих потенциальных клиентов.

Часто просрочки возникают по взятым займам в различных экспресс-программах, которые не требуют жесткой проверки личности на платежеспособность. Чтобы не допускать подобных ситуаций, банки выдвигают все больше требований к своим заемщикам.

Если раньше получить ссуду можно было, предоставив 1-2 удостоверяющих документа, то сейчас такая услуга в большинстве случаев доступна постоянным клиентам банка либо же тем, кто получает заработную плату через эту компанию и имеет хорошую кредитную историю.к содержанию ↑

Каким требованиям нужно соответствовать, чтобы заявка была одобрена

Не только высокая платежеспособность и хорошая репутация являются залогом одобрения кредита. Не последнюю роль играет и внешний вид заемщика. При общении с представителем банка именно этот специалист несет ответственность за избежание просрочек. Поэтому важно произвести хорошее впечатление. Для этого достаточно выглядеть опрятно и не быть в состоянии алкогольного опьянения или похмелья. Ведь в этом случает возрастает риск не только получить отказ, но и попасть в черный список компании.

На что обращает внимание кредитный специалист

Каждая организация имеет свой стандартный набор условий:

- Возраст заемщика должен быть от 21 до 65 лет;

- Наличие гражданства РФ;

- Постоянная регистрация. В случае временной прописки срок договора истечет с ее окончанием;

- Официальное трудоустройство, которое желательно подтвердить документально;

- Наличие справки о доходах;

- Хорошая кредитная линия.

При личном общении с кредитным специалистом он может записывать свои наблюдения относительно заемщика, которые могут послужить причиной отказа. Это могут быть:

- Запрашиваемая сумма, превышающая официальный доход;

- Небрежный внешний вид;

- Хамство и несдержанная речь;

- Трудоустройство в сомнительной компании.

к содержанию ↑

Почему могут отказать в кредите

У каждого банка индивидуальные требования, согласно которым определяется решение по заявке. Однако есть несколько стоп-условий, которые есть практически везде:

- Неподходящий возраст или область проживания;

- Открытые просрочки в других организациях. Об их наличии можно узнать, обратившись в БКИ;

- Наличие судимости (вашей или родственников);

- Неоднозначная жизненная ситуация, например, самый пик бракоразводного процесса;

- Отсутствие официального места работы. Наличие трудового договора не относится к официальному трудоустройству;

- Большие задолженности по услугам ЖКХ, которые свидетельствуют о ненадежности кредитуемого;

- Регистрация. Некоторые организации настаивают на постоянной прописке, другие же на адресе места проживания в районе присутствия представительства банка.

Если заявку предварительно одобрили и вас пригласили в офис, не стоит забывать, что отказать в ссуде могут на любом из этапов, в том числе и на этом. Причины:

- просрочки в других банках могут не быть обнаруженными при первой проверке. Их могут выявить при поступлении заявки к службе безопасности;

- неопрятная одежда, служащая причиной для отказа сотрудника банка, работающего с анкетой;

- возможная беременность женщины, оформляющей кредит, которая в скором времени окажется на государственном обеспечении;

- алкогольное или наркотическое состояние.

Как себя вести и о чем говорить с сотрудником банка

Некоторые кредитные организации проводят психологические тренинги для своих служащих, помогающие распознать неплатежеспособных клиентов или мошенников. Поэтому перед походом в банк необходимо грамотно подготовиться, собрав необходимые данные о контактах родственников, коллег и работодателя.

Сотрудник может задавать уточняющие вопросы о вашем месте работе, чем занимается ваша фирма, что расположено около вашего места проживания, как далеко находится работа от дома. Это нужно для того, чтобы понять, насколько надежным плательщиком вы будете.

Наводящие вопросы помогают узнать правдивость информации, указанной клиентом. Достоверность данных влияет на решение по запросу.

- Не вызывает подозрений специалиста заемщик, ведущий себя спокойной и не принужденно.

- Можно указать дополнительный доход, слегка преувеличив его размеры. Служба безопасности не сможет проверить эти данные.

- Если вы проживаете в чужой квартире, можно указать, что она принадлежит вам.

- Четкая позиция относительно суммы, которая вам нужна.

- Не стоит быть слишком напористым и требовать получения средств. Маловероятно, что банк захочет связываться с неуравновешенным клиентом.

- Грамотная речь повышает шансы на одобрение займа.

к содержанию ↑

На заметку

Автоматические отказы

Экспресс-кредитования и некоторые другие программы зачастую используют автоматические системы для проверки потенциальных кредитоплательщиков. В результате скоринг-теста заявителю начисляются баллы, которые система подсчитывает и выносит результат.

Программа проверяет информацию о клиенте и в случае наличия негативных факторов выносит отказ. Среди них могут быть недостаточный возраст, отсутствие трудоустройства или высшего образования. Некоторые сервисы не берут в расчет указанную зарплату, а рассчитывают средний доход населения в регионе.

Благодаря скорингу результат можно получить в течении нескольких секунд, однако результат не всегда может точно определить платежеспособность кредитуемого. Если один скоринг-тест вы провалили, можно обратиться в другую компанию.

Что может помочь при проверке:

- Хорошая кредитная история является залогом одобрения кредита;

- Отсутствие просрочек по коммунальным платежам и услугам связи;

- Если все компании отвечают отказом, можно обратиться за помощью к кредитному брокеру.

Уверенность в себе, спокойствие, адекватное поведение, положительная КИ, хорошие источники официального и дополнительных доходов, наличие поручителей являются хорошими рекомендациями для одобрения кредита.

https://www.vasyaznaet.ru/posts/dengi/kak-garantirovanno-poluchit-kredit-bez-otkaza-kak-proverit-kreditnuyu-istoriyu

https://sbank-gid.ru/864-chto-nuzhno-govorit-chtoby-odobrili-kredit.html