Как открыть вклад в банке выгодно?

Как открыть депозит в банке под проценты выгодно и грамотно? Где, в каком банке и какой вклад лучше сделать физическому лицу? Как не стать жертвой «околобанковских» мошенников? Отвечаем на популярные вопросы читателей InvestFuture.

Банковский депозит – один из инструментов накопления денежных средств. В России банковские вклады пользуются огромной популярностью, так как другие инструменты инвестирования все еще вызывают у широкой аудитории недоверие.

Вклад в банке считается надежным инструментом, который помогает накопить средства для оплаты учебы, на приобретение собственного жилья или, например, обеспечить прибавку к своей пенсии

Недостатком данного инструмента можно считать невысокий процент по вкладу, а также возможность утратить некоторую часть начисляемых процентов, если будет необходимость расторжения договора раньше срока. Неоспоримое достоинство — гарантии сохранения вложенных денежных средств, которые предоставляются государством в лице АСВ («Агентство по страхованию вкладов»).

Банковские вклады физических лиц: необходимые документы

Для открытия счета российскому гражданину нужен только паспорт. Специалисты банка вправе затребовать также ИНН, но на нашей практике такого не было ни разу. В процессе открытия счета, российские банки руководствуются Гражданским Кодексом (пункт 2 статья 846 ГК), где прописаны все аспекты заключения договора.

Кстати, несовершеннолетние лица, достигшие 14-летия, также имеют право на открытие вклада при наличии паспорта. Правда, для них действуют некоторые ограничения, и оформление вклада происходит в статусе «частично дееспособного гражданина».

Если вклад открывает иностранец, ему необходимо предоставить сотруднику банка:

- паспорт гражданина иностранного государства;

- миграционная карта;

- временное разрешение на проживание/виза.

Иностранцу, у которого есть право на постоянное проживание в стране, нужно предоставить два документа: паспорт и вид на жительство.

Пенсионный вклад – счет для начисления пенсии. Для открытия такого вклада необходимо предоставить пенсионное удостоверение, подтверждающее, что вкладчик является пенсионером. Имея все вышеперечисленные документы, потенциальный клиент вправе обратиться в банк.

В каком банке открыть вклад?

Первое, что нужно сделать – это выбрать банк, где будет открыт счет. Помните: банковский вклад – инструмент сбережения, а не преумножения средств. Поэтому главный критерий выбора для разумного инвестора – не доходность вклада, а его надежность.

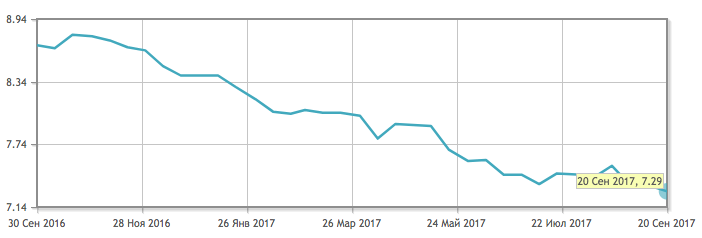

Средняя доходность по вкладам в России на октябрь 2017 года

Две основные категории банковских вкладов:

- Срочные вклады ;

- Вклады до востребования.

Срочный вклад размещается на определенный срок, который фиксируется в договоре. Самые распространенные сроки – три месяца, полгода или год. Если вы заберете средства до истечения срока вклада, то, скорее всего, потеряете большую часть накопленных процентов.

Виды срочных вкладов:

- Сберегательный. Пополнение и частичное снятие по таким вкладам запрещены. По таким депозитам ставки, как правило, самые высокие.

- Накопительный. В течение срока действитя вклада возможно его пополнение. Подходят для накопления на определенную крупную покупку, например.

- Расчетный (универсальный). Более гибкий вариант депозита, позволяющий вкладчику активно распоряжаться своими средствами. Расчетные вклады могут быть расходно-пополняемыми или расходными.

Вклад до востребования – вторая категория депозитов. По такому договору средства можно забрать в любое время. Для банка это не удобно, поэтому и ставка по таким вкладам – минимальная.

Важно понимать, с какой целью вы открываете счет. Самое главное — правильно подобрать основные параметры (максимальная прибыль и удобство условий). Также обратите внимание, есть ли плата за обслуживание, какие дополнительные возможности предоставляются (дебетовая карта для доступа, комфортный интернет-банк и т.д.)

Теперь можно уверенно отправляться в офис банка. Если вы отдали предпочтение банку, клиентом которого уже являетесь, можете легко воспользоваться возможностью дистанционного открытия вклада. Однако для первоначального открытия счета, как правило, требуется личное присутствие со всеми необходимыми документами.

Специалист в банке подробно расскажет о банковском продукте, который вы выбрали, пояснит условия (могут быть отличия от информации, представленной на сайте).

Задавайте вопросы, будьте настойчивы – не бойтесь показаться глупым. Требуйте внимательного и уважительного отношения к себе, ведь клиент здесь – именно вы!

Если вопросов не возникнет, и вы согласитесь на все оговоренные условия, менеджер попросит предоставить документы для идентификации и ксерокопирования. Далее необходимо совершить следующие действия:

- Заполняем бланк идентификации клиента ;

- Оформляем карту образца подписей, она передается на хранение в картотеку банка. В будущем все подписи будут идентифицироваться по этой карте ;

- Подписываем договор, обязательно изучив все условия ;

- Подписываем приходно-кассовый ордер (при внесении наличных средств), или же платежное поручение (если деньги переводятся по безналу) ;

- Оплата комиссии (если она предусмотрена тарифами) ;

- Вносим денежные средства в кассе;

- Получаем все документы, которые подтверждают факт зачисления денег.

Теперь более подробно поговорим о документах, которые остаются на руках у вкладчика. И перечислим рекомендации, благодаря которым вы сможете защитить себя при возникновении спорных вопросов и ситуаций с банком.

Советы и рекомендации вкладчикам

Никогда не стоит исключать человеческий фактор и забывать, что каждый человек может допустить ошибку. Это относится и к оформлению банковских документов. Поэтому важно внимательно ознакомиться с договором перед подписанием.

Обязательно проверьте ваши паспортные и контактные данные, сумму вкладаи его срок. Будет ли договор пролонгироваться?

Пролонгация позволяет продлевать вклад автоматически. Важно знать, на каких условиях и на какой срок ваш договор будет пролонгирован.

Прочитайте пункты договора о досрочном расторжении очень внимательно. В договоре обязательно указываются: сумма, которая вам полагается при досрочном расторжении, а также судьба начисленных по вкладу процентов.

Когда подписан договор с обеих сторон, один экземпляр остается у банка, а второй с круглой печатью банковского учреждения отдадут вам. Если печати на договоре нет, он считается недействительным.

В некоторых банках договор приравнивается к анкете-заявлению клиента. Это возможно лишь в том случае, если в ней указаны все данные вкладчика и данные банковского учреждения, и анкета-заявление засвидетельствована печатью и подписью банковского работника.

Помимо договора вам должны предоставить:

- приходно-кассовый ордер с подписью и печатью кассира ;

- договор об открытии банковского счета, куда будут начисляться проценты ;

- банковская карта (опционально) ;

- платежное поручение (если средства переводятся по безналу).

В тексте договора перечисляются все документы, которые клиент получает на руки. Указывается, предусмотрено ли перечисление процентов на банковскую карту. Договор оформляется с указанием реквизитов карты или текущего счета, куда перечисляются проценты.

Список документов, которые остаются у вкладчика на руках, если вклад оформлялся удаленно:

- — договор банковского обслуживания ;

- чек, если при операции использовался банкомат ;

- сохраненный интернет-документ с пометкой «исполнено», «оплачено» и т.д. – если вклад был открыт в онлайн-режиме.

Вкладчик должен быть предельно внимательным при оформлении депозитного вклада, тогда он будет уверен в сохранности внесенных денежных средств. А правильный подход при выборе типа вклада и детальное изучение документов позволит избежать спорных ситуаций и даст уверенность, что закон будет на вашей стороне.

В какой банк лучше положить деньги под проценты в 2020 году?

Несмотря на изобилие финансовых учреждений, банки до сих пор остаются самым популярным местом, где можно не только сохранить, но и приумножить свои деньги. Сейчас на депозитах находится более 20 триллионов рублей. Около 75% из них размещены в банках, входящих в топ-50 крупнейших банков РФ. Примерно 40–50% из этих средств сейчас находятся в Сбербанке. Просто представьте, сколько миллионов человек зависит от одного учреждения!

Но в крупных банках вы не найдете больших процентов. Им это неинтересно, так как они зарабатывают больше денег на кредитах. А вот мелкие банки порой предоставляют очень выгодные условия. И логика здесь проста — они просто развивают клиентскую базу и им необходимы деньги, с которых им нужно выдавать кредиты. Чтобы выбрать банк нам нужно разобраться со всеми вопросами выгодного вложения денег под проценты в 2020 году.

Экспертное мнение

Люди предпочитают хранить свои деньги в проверенных десятилетиями банках. Эксперты объясняют это тем, что люди:

- потеряли доверие к другим финансовым учреждениям;

- потеряли уверенность в завтрашнем дне;

- понимают, то что инфляция «съест» всю их заначку;

- хотят накопить себе на пенсию.

Начиная с 2015 года наблюдается стойкое возобновление интереса к депозитам. Чаще всего россияне выбирают стабильные банки, работающие уже не один десяток лет. Причина этому проста: им не страшен никакой кризис. Также такие банки просто будут бояться совершать крупные махинации, иначе их могут лишить лицензии. И опасения вовсе не беспочвенны. В 2018 году лицензии лишилось около 10% банков (около 80 учреждений), до 2022 их число сократится до 500. А к 2030 году их и вовсе останется менее 200.

Кому следует доверять деньги

Не верьте громким обещаниям — почти всегда это обман. Лучше выбрать учреждение с низкими процентами, но с хорошей репутацией. Как говорится: тише едешь, дальше будешь. Обратите внимание на:

- Позиции банка. Обратитесь к спискам ЦБ РФ, Национального Рейтингового Агентства, Forbes и народных рейтингов. Выбирайте те учреждения, которые везде входят в топ.

- Финансовое состояние учреждения. Придерживайтесь основного правила — у банка должна быть повышающаяся ликвидность. Говоря простым языком, если учреждение выдает слишком много кредитов, и почти не выдает депозитов, то тогда лучше обойти его стороной.;

- Учредителей и управляющих. Не доверяйте деньги людям с плохой репутацией и сомнительным прошлым. Вполне вероятно, что они могут приняться за свои нечистые дела снова.

- Является ли финансовое учреждение участником программы страхования вкладов. Если нет — не вкладывайте в сюда ни копейки! Если же он участвует в программе, то не стоит класть на депозит более 1,4 миллиона рублей. Лучше разбить крупную сумму на 4-5 маленьких и разместить в нескольких банках. Так вы будете уверены в том, что, хотя бы часть ваших денег останется у вас.

Как выглядит идеальный банк?

Это крупное федеральное или межрегиональное учреждение с хорошей репутацией. Обязательна страховка вкладов клиентов. Какой бы ни был крутой банк, но, если у него нет страховки — вы рискуете потерять все деньги.

Выбирайте то финучреждение, которое соответствует вышеупомянутым критериям.

Особенности идеального вклада

При выборе вклада обращайте внимание на:

- Валюту. Если вы располагаете небольшими суммами, то лучше открыть счет в рублях. Но если у вас много денег — смело выбирайте мультивалютный депозит. Если вы решите положить $200–300 долларов на депозит, то вы не ощутите доход. Но вот, если вы вложили в банк $30 000, то получите значительную прибыль уже через год.

- Процентная ставка. Не нужно вестись на слишком большие проценты. Это может быть обманка для привлечений клиентов. Вы действительно думаете, что банк готов вам подарить 20–30%? Это совершенно невыгодно, он просто пытается забрать ваши деньги и «уйти в закат». Более реальная процентная ставка в районе 6–8%.

- Срок вклада. Вклады бывают срочные и бессрочные. После истечения срока депозита, средства чаще всего переводят на сберегательный счет. Но вы с него не заработаете, так как там процентная ставка равняется обычно 0,01%.

- Пополнение счета или снятие средств. Если вам важно знать то, что вы можете снять деньги в любой момент, то выбирайте только те вклады, где это возможно. Если в его условиях нигде про это не подписано — следует ждать конца депозита. Даже если банк рушится — вам не снять деньги до окончания депозита.

Как разместить средства на выгодных условиях

Выгоднее всего вложить деньги во время сезонных праздников. В праздники, летом или под начало учебного года банки часто предлагают выгодные условия для вкладчиков.

Для того, чтобы узнать, какие условия предлагают банки, воспользуйтесь калькулятором вкладов, который поможет рассчитать самый выгодный депозит.

Таблица предложений банков по вкладам и депозитам

Чтобы вы не запутались, изучая самые популярные депозиты, мы собрали их в таблицу. Здесь вы сможете найти самые выгодные предложения по вкладам в рублях в 2020 году.

Источник https://investfuture.ru/edu/articles/kak_otkryt_vklad_v_banke

Источник https://credits.ru/publications/407631/polozhit-dengi-pod-procenti/

Источник

Источник