Особенности ипотечного кредита в Казахстане

Ипотечное кредитование в Казахстане становится все популярнее. По сравнению с 2014 годом, объемы увеличились в 5 раз, и это в условиях мирового экономического кризиса. Стоит выяснить, действительно ли так выгодно оформлять ипотеку в РК и возможна ли эта услуга для граждан России.

Особенности ипотеки в Казахстане

Вид на жительство

Ипотечное кредитование в Казахстане позволяет приобрести достойный объект недвижимости, расположенный в этой Республике. На сегодня, это доступно не только гражданам этой страны, но и для иностранцев.

В частности, для людей, которые зарегистрированы в России для граждан Республики Беларусь и прочих стран. Необходимо лишь подтвердить, что Вы постоянно проживаете именно в РК.

В этом случае, человек, желающий оформить ипотеку в одном из казахстанских банков, может получить доступ к приобретению любой недвижимости, на условиях выбранного кредитора. Однако прежде, необходимо понять, подходите ли Вы всем требованиям, выгодны ли для Вас условия ипотечного кредитования и нравятся ли Вам варианты доступной ипотечной недвижимости.

Будет полезно просмотреть:

Требования банков к заемщикам

В первую очередь, стоит обратить внимания на требования, которые банк выдвигает к своим заемщикам. Разумеется, каждый кредитор может устанавливать собственные параметры, однако изначально необходимо ориентироваться на базовые, которые применяются в большинстве банков Республики Казахстан.

А именно:

- Заемщик должен быть гражданином Казахстана;

- Если клиент является гражданином другой страны, то он должен обязательно подтвердить факт постоянного проживания в РК и получить вид на жительство;

- Идеальный заемщик должен быть не младше 21 года, но наряду с этим не старше 48. В определенных случаях, клиент может быть и старше, однако обязательное условие – внести последний взнос по ипотеке до наступления пенсионного возраста. Если заемщик младше 21 года, то к ипотеке привлекаются его родители в качестве поручителей или созаемщиков;

- Не меньше 6 месяцев работы на последнем месте трудоустройства;

- Клиент должен иметь достаточный доход. Заработная плата идеального заемщика должна быть не меньше 100 000-150 000 тенге в месяц;

- Положительная кредитная история.

Обратите внимание! Разные банки могут устанавливать разный возрастной порог. Помимо того, заработок клиента может быть и меньше, в зависимости от срока кредитования и суммы займа. Главное, чтобы Вы могли вносить ежемесячные платежи, без существенного ущерба для своего бюджета.

Условия получения ипотеки

Кредитные организации ставят свои условия для участия в ипотечном кредитовании.

Однако потенциальному заемщику сразу необходимо обратить внимание на следующие пункты:

- Валюта, в которой можно взять кредит;

- Стоимость и существующие виды комиссии;

- Способ погашения;

- Варианты приобретаемой недвижимости;

- Процентная ставка.

Валюта

В 2017 году кредитные организации Казахстана не слишком охотно оформляют ипотеку и крупные займы в тенге. Однако, несмотря на это, некоторые банки все же поддерживают национальную валюту, правда условия такого кредитования будут не слишком выгодными для заемщика.

В основном, можно взять ипотеку в таких валютах:

- Тенге;

- Евро;

- Доллары.

Рекомендуем к просмотру:

Комиссия

Разные кредитные организации могут поддерживать разные виды комиссий. Вместе с этим и их стоимость будет разной, в зависимости от вида и кредитора.

Всего их может быть три:

- За прием и рассмотрение заявления;

- За оформление ипотеки;

- За выдачу ипотеки.

Переплата и досрочное погашение

В казахстанском банке, Вы можете выбрать либо аннуитетный, либо дифференцированный способ внесения платежей.

Первый вариант предусматривает, что заемщик вносит ежемесячные платежи, сумма которых не изменяется на протяжении всего срока кредитования. Дифференцированный же предусматривает оплату ипотеки равными долями.

Варианты приобретаемой недвижимости

В Казахстане, заемщик может оформить ипотеку либо на жилье, либо на земельный участок. Наряду с этим иностранец, постоянно проживающий в Республике, имеет права на те же виды недвижимости, что и гражданин.

Однако если Вы хотите приобрести земельный участок, то сложностей будет больше.

Для иностранцев, людей без гражданства или негосударственных юридических лиц, можно взять ипотеку на земельный участок лишь в таких целях:

- Для застройки участка производственными или непроизводственными (жилыми, в том числе) сооружениями;

- Для обслуживания сооружений, в соответствии с их предназначением.

Это указано в 23 статье ЗК РК. Также, в ней сказано, что иностранцы, люди без гражданства и негосударственные юридические лица не имеют права на покупку участков, для ведения сельскохозяйственной и лесоразведенческой деятельностью. Такие участки можно получить лишь в аренду, да и то всего на 10 лет. Последнее оговаривается в 10 статье ЗК РК.

Вместе с этим некоторые банки требуют, чтобы заемщик покупал недвижимость в регионе своего расположения. То есть, если кредитор находится в Петропавловске, то Вы уже не сможете переехать в Алматы.

Банки и процентные ставки по ипотеке

Чтобы лучше ориентироваться в том, насколько ипотека в Казахстане выгодная, необходимо ознакомиться с предложениями наиболее популярных в РК кредитных организаций. Также, стоит выяснить, какие банки устанавливают приятые процентные ставки, какие дополнительные условия они ставят и чем отличаются от прочих кредиторов.

| Банк | Срок кредитования | Процентная ставка (% годовых) | Первый взнос (% от суммы займа) | Особенности |

|---|---|---|---|---|

| Сбербанк | 10 лет | От 14,6% | 30% | Ипотека Сбербанка предлагает низкие процентные ставки и государственные программы для льготников. Поддерживается программа «Молодая семья». |

| Altyn Bank | 10 лет | 18% | 40% | Низкая стоимость комиссии. Для участников зарплатного проекта ставка снижается на 1%. |

| ЦентрКредит | 10 лет | От 16,5% | 30% | Можно взять ипотеку без подтверждения дохода. |

| Народный банк Казахстана | 30 лет | От 17,5% | 20% | Самый длительный срок кредитования и низкая стоимость первого взноса. |

| RBK | 10 лет | От 19% | От 30% | Возможность взять кредит на очень крупную сумму. |

| Qazaq | 15 лет | От 19% | От 20% | Возможен займ на небольшую сумму. |

| ForteBank | 10-15 лет | От 21,49% | От 15% | Низкая стоимость первого взноса. |

| Цеснабанк | 10 лет | От 20,5% | От 40% | Возможность кредитования без первого взноса. |

| Евразийский банк | До 20 лет | От 12,5% | От 30% | Возможность кредитования без первого взноса. |

| Альфа-Банк | 10 лет | 23% | От 30% | Возможность кредитования без первого взноса. |

Обратите внимание! Однако наиболее выгодной ипотекой является предложение от Жилстройсбербанка. Жилстройсбербанк Казахстана без первоначального взноса позволяет взять ипотеку. Это лучший вариант, если у Вас уже есть 50% от стоимости выбранной недвижимости. Ежемесячно придется платить по 150 000 тенге, если недвижимость стоит 12 миллионов. Наряду с этим срок кредитования будет небольшим – Вам удастся выплатить ипотеку всего за 3 года.

Порядок оформления ипотеки

При оформлении ипотечного займа, Вам предстоит совершить следующие шаги:

- Подать заявление;

- Прикрепить к нему паспорт, справку о своем месте проживания, заработной плате и свидетельство из ПФ;

- Подождать, пока рассмотрят заявку и проверят Ваши документы;

- Далее, рассчитывается стоимость платежей;

- Взять у продавца заверенные копии документов на квартиру и предоставить их в банк;

- После проверки, передайте продавцу письмо от кредитора;

- Заключение соглашений купли-продажи и ипотеки;

- Внесение первого взноса;

- Получение займа и передача денег продавцу.

Ипотека в Казахстане не слишком отличается от российской. Вы можете стать заемщиком даже не будучи гражданином РК, главное лишь чтобы Вы постоянно проживали в этой стране. Для Вас доступен любой способ внесения платежей и вид ипотеки. Касательно взносов, то для расчета их стоимости можно использовать калькулятор, находящийся прямо на сайте банка.

Гид по ипотеке в РК: где выгоднее?

Что делать, если денег не хватает, а квартира нужна? Что лучше, многократно переплатить за своё либо годами отдавать деньги за чужое? Какие ипотечные продукты не подходят в конкретной ситуации? Существует ли выгодная ипотека и стоит ли с ней связываться? Для тех, кто окончательно запутался в вечном поиске ответов на эти вопросы, Krisha.kz составила ипотечный гид с самой актуальной информацией о предложениях на ипотечном рынке и особенностях социальных и банковских продуктов.

Жив ли ипотечный рынок?

Вопреки мрачным ожиданиям многих экономистов, в 2018 году рынок кредитования начал оживать после тяжёлого затяжного кризиса, девальвационных последствий и полной стагнации.

Всего за 9 месяцев 2018 года заёмщики получили 341 млрд тенге, на 40 % больше, чем в прошлом году. В частности, в сентябре (наиболее актуальные данные НБ РК) населению выдано более 52 млрд кредитных средств на покупку жилья.

Условно все эти кредиты можно разделить на три категории: оформленные через программы ипотечных организаций, через эксклюзивные программы банков и систему жилстройсбережений.

В первую очередь рассмотрим новый сегмент — это программы ипотечных организаций, в том числе государственная «7-20-25». Оговоримся сразу: детальной статистики по каждому виду кредитования не существует. Однако, исходя из имеющихся в свободном доступе данных, можно рассчитать примерную долю рынка.

По подсчётам «Крыши», в сентябре, на третий месяц после запуска госпрограммы по «7-20-25», было выдано порядка 16 % всех кредитных средств (на примере сентября 2018 года).

«7-20-25»

Проект народной ипотеки разрабатывался по поручению президента и был представлен в июле.

Условия:

- Любой платёжеспособный казахстанец, у которого нет жилья, может получить ссуду на покупку квартиры (первичная недвижимость, приобретается у застройщика) под 7 %. Объект должен быть сдан в эксплуатацию.

- Оператором является Ипотечная организация «Баспана». Получить кредит можно через один из этих банков: Bank RBK, Евразийский банк, АТФБанк, Цеснабанк, Fortebank, Халык Банк, Банк ЦентрКредит.

- Максимальная стоимость квартиры в Астане, Алматы, Актау, Атырау и Шымкенте не должна превышать 25 млн тенге, в остальных регионах установлен лимит в 15 млн.

- Необходим первоначальный взнос в размере 20 % от цены квартиры.

- Дополнительное залоговое обеспечение не требуется, однако если возникли проблемы с платёжеспособностью либо возраст подходит к пенсионному, придётся привлекать созаёмщиков.

- Срок кредитования — до 25 лет. Возможно также досрочное погашение без штрафов.

В случае если вы покупаете квартиру за 12.5 млн тенге, ситуация может выглядеть примерно так: первоначальный взнос равен 2.5 млн тенге. Соответственно сумма, полученная в кредит, — 10 млн тенге. Если брать этот заём на 10 лет, то ежемесячный платёж составит более 116 тыс. тенге, а общая переплата в итоге достигнет 3.9 млн тенге.

Программа является социальной, но имеет ряд недостатков. Один из них — дефицит квартир, соответствующих условиям. Как правило, все доступные квартиры раскупают ещё до ввода ЖК в эксплуатацию. В некоторых регионах объектов, подходящих под «7-20-25», не оказалось вовсе. Также придётся учесть, что жильё сдаётся в основном в улучшенной черновой отделке и требует вложений на ремонт и мебель, то есть необходим немалый бюджет на эти цели.

Первоначальный взнос, хоть и является минимальным на рынке, оказался не по силам для многих слоёв населения. Учитывая, что потенциальные соискатели не имеют жилья и снимают квартиры, накопить его непросто (напомним, о сложностях накопления мы писали ранее). Для того чтобы поддержать бюджетников, властям пришлось разработать принцип поощрения очередников жилищными сертификатами. В ближайшее время систему должны систематизировать и полноценно запустить.

В целом по «7-20-25» за 4.5 месяца было одобрено 2 925 заявок на сумму 35.1 млрд тенге. Ипотечный портфель «Баспаны» — 1.2 трлн тенге.

Кому подходит:

Программа «7-20-25» подходит только для тех, у кого нет жилья и дополнительного залога, но есть накопления на первоначальный взнос и официальный стабильный доход.

«Баспана Хит»

Включить вторичное жильё в «7-20-25» власти отказались, однако недавно на рынке появилась альтернатива — коммерческая ипотека от того же оператора — ИО «Баспана».

Условия:

- Критерий отсутствия жилья здесь исключён, однако процент выше, а срок сокращён до 15 лет. Номинальная ставка составляет 11 %, при этом годовая эффективная равна 11.9 %.

- Недвижимость может быть куплена как на первичном, так и на вторичном рынке. Объект должен быть введён в эксплуатацию.

- Сейчас заявки принимает Цеснабанк. Позже проект будет запущен в Народном банке.

За 10 лет при стоимости квартиры 12.5 млн тенге переплата составит 7.1 млн тенге. Сумма ежемесячного платежа при таких условиях — 142.9 тыс. тенге.

Кому подходит:

— Всем платёжеспособным гражданам с официальным доходом, независимо от того, есть жильё в праве собственности или нет.

— Желающим приобрести уже готовую к заселению квартиру (допускается вторичный рынок).

— Желающим приобрести частный дом.

Ипотека «Орда» от КИК

Ещё один новый ипотечный продукт — «Орда», программа Казахстанской ипотечной компании.

Условия:

- В отличие от проектов «Баспаны» первоначальный взнос здесь выше и составляет от 30 до 50 %. Также в залог можно предоставить имеющуюся недвижимость.

- Срок кредитования ограничен 20 годами, а максимальный размер займа расширен до 40 млн тенге.

- Номинальная ставка заявлена на уровне 12 и 14 % в зависимости от платёжеспособности.

- Единственный БВУ, где нам подтвердили, что программа уже запущена, — Цеснабанк. Ожидается, что позже присоединится БЦК. ГЭСВ там пока не установлена.

По словам консультантов, эффективная ставка составляет 15.1 % при частичном подтверждении дохода и 12.9 % при полном. Значит, при займе в 10 млн тенге придётся переплатить 9.4 млн тенге в первом случае и 7.8 млн — во втором. Размер ежемесячного платежа составит 162 тыс. и 148.7 тыс. тенге соответственно.

Кому подходит:

— Платёжеспособным гражданам, желающим приобрести квартиру или дом.

— Заёмщикам, уже имеющим недвижимость, которая частично выступит в роли залога.

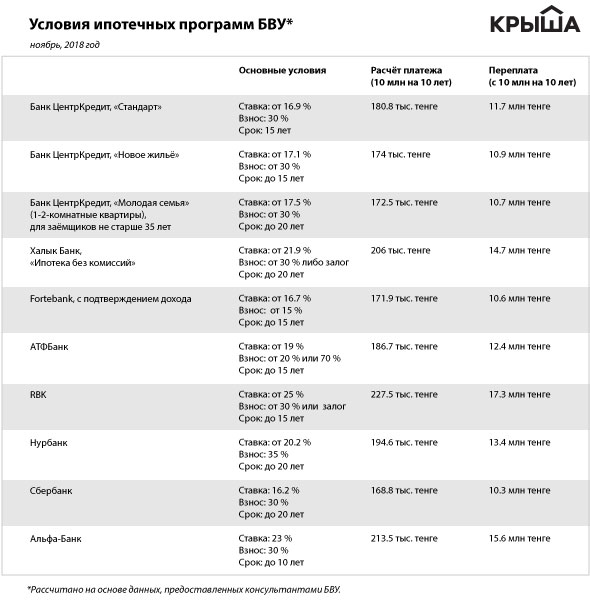

Ипотека от БВУ

Исследование рынка, проведённое Krisha.kz, показало, что сейчас на ипотечном рынке РК представлено порядка 10 банков, в каждом из которых есть несколько собственных жилищных продуктов. Учитывая, что некоторые проекты приостановлены либо имеют несопоставимые условия, за основу взята информация о восьми БВУ и их десяти предложениях.

Условия:

- Средний показатель ГЭСВ составляет порядка 19-20 %. Однако это минимальный показатель, доступный для «идеальных заёмщиков» (полное подтверждение платёжеспособности, достаточный первоначальный взнос, наличие дополнительного залога и т. д.).

- Первоначальный взнос составляет в среднем 30 %, срок — 10, 15 или 20 лет.

Разумеется, переплата и размер платежа впечатляют. Одолжив, например, 10 млн тенге на 10 лет, придётся переплатить от 10.3 млн до 17.3 млн. Ежемесячные взносы варьируются в пределах 168.8–227.5 тыс. тенге.

Несмотря на жёсткие условия, заёмщики в БВУ всё же кредитуются. Причём объём ипотеки, по расчётам Krisha.kz, соответствует 15 % от общей суммы. Не исключено, что такой показатель достигнут за счёт более дорогих объектов, которые не попадают под программы ипотечных организаций и рефинансирования.

Также через коммерческие программы некоторых банков можно оформить кредиты на строящиеся объекты, тогда как программы ипотечных организаций этого не допускают. Многих привлекает возможность частичного подтверждения доходов, пусть даже за счёт более высоких процентов.

Кому подходят:

— Платёжеспособному населению, когда нет возможности воспользоваться программами ипотечных организаций.

— Гражданам с видом на жительство (в некоторых банках).

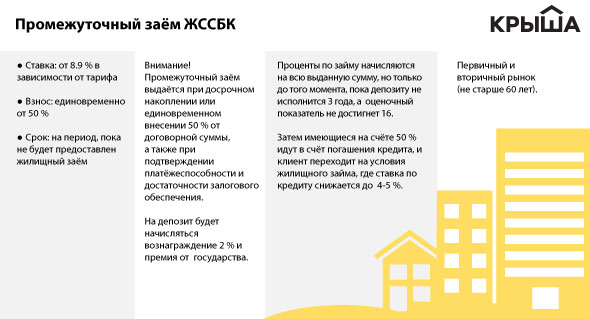

ЖССБК

Третий, самый объёмный, сегмент ипотечного кредитования принадлежит ЖССБК. По подсчётам Krisha.kz, около 70 % займов на жильё выдаётся именно через систему жилстройсбережений. Впрочем, это значение могло бы быть ниже, если бы не особая система промежуточного кредитования, которая отражается даже на статистике.

Дело в том, что варианты займов через ЖССБК кардинально отличаются от всех остальных финансовых продуктов, имеющихся на рынке. Вкратце главный принцип таков: «вкусную» ставку по кредиту (допустим, в пределах 4-5 %) нужно заслужить.

То есть мало иметь 50 % суммы и принести её в ЖССБК. Деньги должны пролежать в банке хотя бы три года. Чтобы получить кредит под минимальный процент, рекомендуется копить средства непосредственно в ЖССБК. Однако ставка по депозиту составляет не 9-10 %, как в обычных БВУ, а всего 2 %. На каждый счёт также начисляется государственная премия, которая в лучшем случае составляет 96 200 тенге, — это и есть те самые обещанные 20 %, которые «падают» не на всю сумму, а лишь на 200 МРП (481 000 тенге в 2018 году).

Предположим, вам надо накопить 5 млн за 3 года, откладывая по 139 тысяч. В обычном банке со ставкой по депозиту в 10 % к концу срока вознаграждение достигло бы 1.3 млн тенге, а в ЖССБК без учёта госпремии выйдет пара сотен тысяч.

Важно учесть, что пока средства лежат в ЖССБК и нарабатывают положенный срок и оценочный показатель (коэффициент дисциплины вкладчика), вам придётся снимать квартиру. Ориентировочно за 3 года только на наём жилья из бюджета уйдёт 3.6 млн тенге.

Чтобы не терять время и скорее начать платить за собственное жильё, можно получить промежуточный кредит по менее заманчивой ставке, причём на всю сумму покупки жилья. То есть депозит продолжит «крутиться» в ЖССБК под 2 %, пока вы будете выплачивать всю сумму за квартиру под 10 % (величина указана приблизительно. Номинальные ставки заявлены на уровне 8-9 %).

Как только депозит отработает положенный срок, эта сумма пойдёт в счёт погашения долга, а процент вознаграждения снизится до заявленных 4-5 %.

Внимание! Ставка начисляется на 100 % суммы только на период, пока депозиту не исполнится три года, а оценочный показатель (ОП) не выйдет на уровень 16 единиц.

Мы попросили ЖССБК предложить план покупки квартиры, при котором переплата составит порядка 1.3 млн тенге с суммы в 12.5 млн тенге. Он выглядит так: в течение 7 лет вы копите по 72.5 тыс. тенге, затем 10 лет вносите по 63.3 тыс. тенге. Если договорная сумма будет равна 25 млн тенге, вам предстоит 7 лет вносить ежемесячно по 145.5 тыс. тенге, а затем 10 лет платить по кредиту по 126. 6 тыс. тенге. При этом переплата составит 2.7 млн. тенге.

Требуется сократить срок — придётся увеличивать взносы. Что касается оценочного показателя, который напрямую влияет на размер ставки, то существует специальная формула. Рассчитать ОП можно самостоятельно, разделив вознаграждение, умноженное на 1 000, на договорную сумму.

ОП = вознаграждение * 1 000/договорная сумма

К примеру, если договорная сумма составляет 10 млн тенге, а вознаграждение — 80 тыс. тенге, то оценочный показатель будет равен 8.

Значение снижается при пропуске платежей или уменьшении оговорённой суммы взноса (рассчитывается и индивидуально). Растёт, к примеру, при внесении досрочных платежей, особенно на ранних этапах накопления. Также существуют механизмы выкупа счетов и их объединения, принципы семейных пакетов (когда открывается счёт на каждого члена семьи) и другие особенности, которые не встречаются ни в одном другом банке.

Очевидно, что эта схема наилучшим образом работает тогда, когда когда семья придерживается строгого финансового плана и не снимает при этом квартиру.

Чтобы взвесить рентабельность покупки квартиры через ЖССБК, рекомендуем обращаться в консультационные центры банка, к менеджерам. Важно уточнить у них сумму переплаты и эффективные ставки. К сожалению, при первичном расчёте они до сих пор указывают только номинальные ставки, что не даёт полного представления о стоимости кредита.

Запуск программы «7-20-25» на базе ЖССБК планировался, но постоянно откладывается из-за специфики системы. Не исключено, что в начале года будет представлен альтернативный продукт.

Также в Астане действует система сертификатов. Ожидается, что 1 декабря в Астане бюджетники получат первые сертификаты на 1 млн тенге, которые смогут потратить на покупку квартиры.

Где взять деньги на квартиру?

Несмотря на разнообразие ипотечных программ, вопрос о том, где же взять нужную сумму, стоит по-прежнему остро.

Наиболее доступные условия кредитования на сегодняшний день представлены на базе ИО «Баспана» (если не брать в расчёт систему жилстройсбережений). Однако участники самой бюджетной программы «7-20-25» ограничены первичным рынком. Также требуются солидные средства на ремонт (объектов в чистовой отделке мало).

Также есть ипотечная программа «Орда» от КИК, где переплата будет ниже, чем при обычной коммерческой ипотеке.

Что касается банковских предложений, не стоит рассчитывать на ставки ниже 20 % (на основе информации о ставках, предоставленных БВУ). Такие программы есть, но ориентированы на узкий круг заёмщиков с идеальными условиями. При этом в некоторых банках в индивидуальном порядке рассматриваются варианты финансирования долевого строительства и вопрос кредитования нерезидентов.

Рентабельность приобретения квартиры через ЖССБК рекомендуется рассчитывать отдельно, в зависимости от собственных условий, финансового плана на будущее и даже состава семьи (если депозиты открываются на нескольких родственников). Попросите консультанта рассчитать, что необходимо предпринять, чтобы как можно скорее достичь нужного оценочного показателя.

Как ни крути, сбор первоначального взноса является, пожалуй, самым сложным и ответственным периодом, особенно если приходится параллельно снимать жильё, но другого пути нет: копить придётся немало, независимо от программ. Не гонитесь за районами и площадью, улучшайте жилищные условия постепенно.

«Крыша» желает вам лёгких решений, будь то отказ от ипотеки либо серьёзные планы по её оформлению.

Частичная и полная перепечатка данного текста возможна только после разрешения редакции.

Источник https://ob-ipoteke.info/strani/kazahstan

Источник https://krisha.kz/content/articles/2018/gid-po-ipoteke-v-rk-gde-vygodnee

Источник

Источник