Рейтинг надежности банков Украины

Перед тем, как мы собираемся заключить договор с банком, конечно же, мы интересуемся, какие у того или иного банка финансовые показатели. Это становится особенно важным, когда собираемся сделать вклад, положить деньги на депозит. Да и для того, чтобы взять кредит и не иметь потом проблем с его погашением, тоже желательно поинтересоваться, насколько прочно банк стоит на ногах, достаточно ли у него активов, кто обеспечивает его капитал. Предлагаю Вашему вниманию рейтинги украинских банков, составленные на основе разнообразных финансовых параметров.

В таблицах использованы данные Национального банка Украины за первое полугодие 2019 года, опубликованные в открытых ресурсах.

Рейтинг надежных украинских банков

Самый популярный займ

| Сумма до: | 100 000 грн. |

|---|---|

| Ставка: | Рассчитывается банком-партнером индивидуально |

| Срок: | До 1825 дней |

- Одна заявка во все банки, что увеличивает шансы на получение кредита

- 21-69 лет

- Кредит до 100 000 грн сроком до 5 лет

- Простая анкета из 6 полей — на заполнение необходимо не более 2-3 минут

- Использование сервиса бесплатное

- Круглосуточно

| Сумма до: | 7 000 грн. |

|---|---|

| Ставка: | 0% |

| Срок: | До 16 дней |

- Деньги через 15 минут

- Возраст 18-70 лет

- Круглосуточно

- Кредит наличными

- Без справок и поручителей

- Досрочное погашение без комиссии

- Отсрочка платежа

Что такое надежность банка? Самым главным ее критерием является способность банка выполнять взятые на себя обязательства перед вкладчиками и кредиторами. При этом надежность характеризуется несколькими показателями, среди которых:

- динамика активов (они должны расти);

- ликвидность (банк должен выполнять взятые на себя обязательства);

- зависимости от средств физических лиц (она должна быть минимальной);

- процентная ставка вкладов (не должна быть выше средней);

- рентабельность (прибыль должна расти или хотя бы быть стабильной).

По данным Национального банка Украины по объему чистой прибыли банков в ІІ квартале 2019 года места среди ведущих банков Украины распределились следующим образом:

| № п/п | Название банка (собственник) | Чистая прибыль банка, тыс. грн |

| 1 | Приватбанк (государственный) | 18 288 652 |

| 2 | Райффайзен банк Аваль (Raiffeisen Bank, Австрия) | 2 382 719 |

| 3 | Укрсиббанк (BNP Paribas Group, Франция) | 1 457 602 |

| 4 | ПУМБ (СКМ Финанс, Украина) | 1 265 020 |

| 5 | ОТП Банк (OTP Bank, Венгрия) | 1 261 979 |

| 6 | Ситибанк Украина (Citigroup, США) | 988 495 |

| 7 | Альфа-Банк (ABH Holdings, Люксембург) | 909 674 |

| 8 | Укрэксимбанк (государственный) | 862 153 |

| 9 | Креди Агриколь Банк (Credit Agricole, Франция) | 824 944 |

| 10 | Проминвестбанк (Украина) | 725 859 |

Рейтинг ненадежных украинских банков

Если взять за основу ненадежности украинских банков убытки, то список ненадежных финансовых организаций во ІІ квартале 2019 года будет выглядеть следующим образом:

| № п/п | Название банка | Убыток, млн грн |

| 1 | Сбербанк | 1020 |

| 2 | Кредит Днепр | 560,5 |

| 3 | Укрсоцбанк | 72,4 |

| 4 | Правэкс Банк | 18,2 |

| 5 | Банк ¾ | 16,3 |

| 6 | Украинский капитал | 5,1 |

| 7 | Альпари Банк | 3,4 |

| 8 | RwS Bank | 2,9 |

| 9 | Мисто Банк | 2,8 |

| 10 | Вернум Банк | 2,6 |

Т. е. перед тем, как вкладывать свои деньги на депозит в один из таких банков, очень серьезно подумайте.

Рейтинг банков Украины согласно Форбс

В современном мире конкуренция в банковской сфере настолько высока, что ожидание клиентов высокого уровня сервиса вполне оправдано. Поэтому Forbes заключил договор с компанией Statista, занимающейся исследованиями рынка для создания рейтинга лучших банков мира 2019 года.

Раньше, при составлении такого рейтинга, учитывались цифры прибылей и убытков каждого из банков. В этом году Statista обратилась к более 40 000 клиентам по всему миру с вопросом об их отношении к банкам. Деятельность банков оценивалась по параметрам общей удовлетворенности клиентов работой, а также по степени доверия к банку, сборам, цифровым услугам и финансовым консультациям. Таким способом рейтинг составляется впервые. В исследование попали лучшие банки из 23 стран.

В результате опроса самую высокую позицию в рейтинге занял финансовый конгломерат ING Group (Нидерланды), Citibank (США), мобильный банк N26 (Германия).

К сожалению, Украина не была представлена в рейтинге. Хотя в нем можно найти знакомые нашим гражданам такие банки, как Raiffeisen Bank (Австрия) и Креди Агриколь Банк (Credit Agricole, Франция).

Рейтинг банков Украины по активам — топ-10

Показательным для определения надежности банка является общий размер активов банка. Это гарантия его платежеспособности. По данным НБУ активы украинских банков в ІІ квартале 2019 года выглядели следующим образом:

| № п/п | Банк | Активы банка, тыс. грн |

| 1 | ПриватБанк | 522 421 687 |

| 2 | Ощадбанк | 288 339 944 |

| 3 | Укрэксимбанк | 221 300 350 |

| 4 | Укргазбанк | 94 035 605 |

| 5 | Райффайзен банк Аваль | 84 823 019 |

| 6 | Альфа-Банк | 72 158 770 |

| 7 | Сбербанк | 63 037 910 |

| 8 | ПУМБ | 59 857 988 |

| 9 | УкрСиббанк | 55 588 588 |

| 10 | Проминвестбанк | 43 985 424 |

Рейтинг банков Украины по депозитам

Старшее поколение хорошо помнит то время, когда люди несли свои сбережения в банк, а потом в один прекрасный момент все сэкономленные средства пропали. После этого многие разуверились в банковской системе и перестали туда обращаться. Но время неумолимо бежит вперед, и международная практика обращения к депозитам набирает все больше оборотов в нашей стране. К тому же депозиты приносят доход своим владельцам.

Но перед тем, как отнести свои заработанные деньги в один из банков, конечно, хочется уменьшить возможные риски. Для этого необходимо анализировать информацию из официальных источников, таких как сайт МинФина Украины. Один из параметров, на который может обратить внимание будущий вкладчик – это уровень прироста депозитного портфеля банка. Это показатель, который показывает, насколько банк динамично развивается в этом направлении, насколько больше ему стали доверять или не доверять клиенты.

По данным первого полугодия 2019 года список самых растущих банков (среди банков со средним объемом капитала) распределилась так:

| № п/п | Банк | Прирост за первые 6 месяцев 2019 г., % | Прирост за первые 6 месяцев 2019 г., млн грн |

| 1. | Универсал Банк (Монобанк) | 64,07 % | 2 767,01 |

| 2. | Ідея Банк | 22,10 % | 550,35 |

| 3. | Банк Восток | 18,20 % | 454,22 |

| 4. | А-Банк | 17,26 % | 532,22 |

| 5. | Банк «Львів» | 16,90 % | 176,00 |

| 6. | Правекс Банк | 15,67 % | 201,31 |

| 7. | Піреус Банк | 14,93 % | 131,30 |

| 8. | ОТП Банк | 11,93 % | 1 343,21 |

| 9. | Укрсиббанк | 11,57 % | 1 759,19 |

| 10. | Банк «Південний» | 10,70 % | 905,80 |

Рейтинг банков по депозитам и вкладам для физических лиц

Общий банковский рейтинг не всегда влияет на выбор банка для того, чтобы вложить депозит. Часто ключевым параметром является размер депозитной ставки, наличие специальных предложений, акций, приуроченных к различным событиям. Причем, сравнивая разные банковские предложения, Вы сможете заметить, что в мелких банках предлагают больший размер процентной ставки по депозиту, чем в крупных.

Но как бы там ни было, размер общего депозитного портфеля для физических лиц – тоже важный параметр для того, чтобы принять решение о судьбе своих заработанных денег.

Рейтинг банков по размеру депозитов физических лиц выглядит так:

| № п/п | Банк | Общий размер депозитного портфеля физических лиц на 01.07.2019 г., млн грн |

| 1. | Ощадбанк | 100 420,35 |

| 2. | Альфа-Банк | 34 316,97 |

| 3. | Райффайзен Банк Аваль | 25 659,14 |

| 4. | Укргазбанк | 23 184,14 |

| 5. | ПУМБ | 18 354,67 |

| 6. | Укрсиббанк | 16 963,87 |

| 7. | ОТП Банк | 12 602,76 |

| 8. | Банк «Пивденний» | 9 367,74 |

| 9. | Креди Агриколь Банк | 7 162,75 |

| 10. | Универсал Банк | 7 085,66 |

Но для размещения депозита немаловажным будет показатель разницы между уставным и собственным капиталом. Если эта цифра отрицательная, специалист в банковской сфере может предположить, что при возникновении финансовых проблем банку нечем будет расплатиться со своими вкладчиками.

| № п/п | Банк | Разница между уставным и собственным капиталом (данные на 01.01.2019), млрд грн |

| 1. | Приватбанк | –167,22 |

| 2. | Проминвестбанк | –47,47 |

| 3. | Ощадбанк | –30,81 |

| 4. | Укрэксимбанк | –30,01 |

| 5. | Сбербанк | –17,07 |

В таблице представлены только те банки, которые имеют отрицательную разницу. Если для государственных банков (Приватбанк, Ощадбанк, Укрэксимбанк) возврат вкладов на 100 % гарантирует государство, то для других (Проминвестбанк, Сбербанк) – это сигнал о вероятных проблемах.

Рейтинг банков по депозитам и вкладам для юридических лиц

Один из важных показателей доверия к тому или иному банку – размер доверенных депозитов от юридических лиц. Как известно, с наступлением кризисных времен объем депозитов резко снижается. Данные, показывающие, каков общий депозитный портфель от юридических лиц у банков Украины, представлены в таблице:

| № п/п | Банк | Общий размер депозитного портфеля юридических лиц на 01.08.2019 г., млн грн |

| 1. | Укргазбанк | 77 402,83 |

| 2. | Ощадбанк | 47 073,01 |

| 3. | Укрэксимбанк | 43 684,26 |

| 4. | Приватбанк | 42 989,07 |

| 5. | Райффайзен Банк Аваль | 37 751,16 |

| 6. | ПУМБ | 23 989,69 |

| 7. | Укрсиббанк | 23 583,96 |

| 8. | Креді Агріколь Банк | 22 969,57 |

| 9. | Ситибанк Украина | 22 279,48 |

| 10. | Альфа-Банк | 19 467,22 |

Но кроме общей суммы депозита, важным для принятия решения является то, кто является собственником банка, куда Вы собираетесь вложить средства. Кто выступит гарантом средств в случае возникновения каких-либо проблем? Конечно, все клиенты находятся под защитой Фонда гарантирования вкладов населения, но не лишним будет узнать, кто все-таки стоит за тем или иным банком.

Специалисты выделяют банки, которые являются государственными, и поэтому возврат вкладов при возникновении проблем гарантирует тоже государство. Самые крупные из них Ощадбанк, Укрэксимбанк, Укргазбанк и национализированный Приватбанк.

В Украине также успешно работают банки с иностранным капиталом. Материнские банки их достаточно сильно поддерживают, что в свою очередь является дополнительной гарантией финансовой безопасности. Это такие крупные банки:

- Райффайзен банк Аваль (материнский банк – Raiffeisen Bank, Австрия);

- Креди Агриколь Банк (Credit Agricole, Франция);

- Укрсиббанк (BNP Paribas Group, Франция);

- Ситибанк Украина (Citigroup, США);

- Кредобанк (PKO Bank Polskа, Польша);

- Идея банк (Getin Bank, Польша)

- Правекс банк (Intesa, Италия) и другие.

Рейтинг украинских банков по кредитам

Для стабильной работы банка его руководству нужно тщательно следить за состоянием кредитного портфеля, т. е. за тем, чтобы в компании не было финансовых потерь. И клиенту не хочется иметь дело с организацией, стабильность которой под угрозой.

Давайте посмотрим, какие банки лидируют по размеру своего кредитно-инвестиционного портфеля (совокупности межбанковских, коммерческих кредитов и ценных бумаг).

| № п/п | Банк | Общий размер кредитно-инвестиционного портфеля на 01.08.2019 г., млрд грн | Изменение по сравнению с предыдущим месяцем, % |

| 1. | Укрэксимбанк | 64 873.93 | -3,29 % |

| 2. | Ощадбанк | 64 686.70 | -2,63 % |

| 3. | Приватбанк | 58 268.64 | +1,64% |

| 4. | Райффайзен Банк Аваль | 45 844.84 | -2,09% |

| 5. | Укргазбанк | 41 117.03 | -0,48% |

| 6. | Альфа-Банк | 31 739.97 | -0,81% |

| 7. | ПУМБ | 30 758.35 | +6% |

| 8. | ОТП Bank | 24 013.15 | -0,81% |

| 9. | Креди Агриколь Банк | 23 459.60 | -5,24% |

| 10. | Укрсиббанк | 22 769.51 | +7,14% |

Уменьшение суммы общего кредитного портфеля у некоторых банков связано с тем, что банки отдают предпочтение кредитованию физических лиц (а там, как известно меньшие суммы), а не предприятий или организаций.

Но для потребителя, конечно же, будут актуальными другие данные о кредитах: процентная ставка, льготный период, какие-либо ограничения. Сравним эти показатели у самых активных «игроков» финансового рынка.

| Банк | Сумма кредита | Срок | Процентная ставка | Досрочное погашение | Трудоустройство |

| Приватбанк | до 800000 грн | До 240 месяцев | Годовая: от 37,2 % до 122,09 % | + | Оформление без справок |

| Ощадбанк | до 250 000 грн | До 60 месяцев | Годовая: 56 % | + | Постоянное место работы; получение заработной платы на карту Ощадбанка |

| Райффайзен Банк Аваль | От 2000 до 500000 грн | До 6 лет | Годовая: от 27,1% до 59,9% | + | Постоянное место работы |

| ПУМБ | до 300 000 грн | от 24 до 36 месяцев | ежемесячная: 2,99% | + | Постоянное место работы или стабильный доход в течение последних 3 месяцев |

| Альфа-Банк |

работающий официально больше 6 мес.,

Рейтинг банков Украины по отзывам

Народное мнение о банках Украины лучше всего показывает работу коммерческой организации. Поэтому мы изучили отзывы с разных ресурсов и составили по ним рейтинг десяти самых популярных украинских банков на начало 2020 года. Предлагаем ознакомиться с ним более подробно в сводной таблице.

| Наименование банка | Средняя оценка пользователей | Кол-во отзывов | Процент положительных отзывов | Процент отрицательных отзывов |

| ПриватБанк | 3,1 | 1159 | 2,3 | 68,1 |

| ПУМБ | 2,9 | 219 | 17,3 | 71,7 |

| ОщадБанк | 1,6 | 265 | 20,7 | 70,9 |

| ОТП Банк | 1,3 | 200 | 16,0 | 78,0 |

| Альфа Банк Украина | 3,6 | 245 | 33,9 | 60 |

| Актив Банк | 3,0 | 73 | 47,9 | 49,3 |

| КредоБанк | 1,4 | 30 | 10 | 83,3 |

| MonoBank | 3,0 | 61 | 44,3 | 49,2 |

| Райффайзен Банк Аваль | 1,5 | 151 | 14,5 | 76,8 |

| Банк Альянс | 3,9 | 46 | 63 | 34,8 |

Итак, степень доверия к банковской системе очень зависит от нас с Вами. Предложенные рейтинги помогут Вам вдумчиво и осознанно принять решение, с какими финансовыми организациями стоит сотрудничать, а от каких стоит держаться подальше. Перед выбором банка обязательно анализируйте информацию из официальных и открытых источников.

Ставка на депозит: Выгодно ли открывать депозиты в Украине?

МОТИВАЦИЯ НБУ

«Наша высокая ставка (имеется в виду учетная ставка НБУ — процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам. — Ред.) является эффективным инструментарием, заставляющим банки платить больше по депозитам. Мы видим, что у нас есть корреляция между нашей ставкой и ставкой по депозитам юрлиц, которые, как правило, короткие по срокам. В то же время, по физлицам мы видим, что сейчас ставки находятся на том же уровне, что и полгода назад. Банки прекратили снижать ставки, когда мы начали цикл повышения учетной ставки», – сообщил замглавы НБУ Олег ЧУРИЙ.

По его словам, банки до конца года повысят процентные ставки по депозитам физлиц, и НБУ намерен в этом направлении их подтолкнуть. Также замглавы НБУ сообщил, как именно Нацбанк будет стимулировать банки к повышению ставок по депозитам.

«Мы подумаем, как ввести ограничения по тендерам рефинансирования. Сейчас мы можем дать 3 млрд грн на неделю. Может быть, мы снизим этот объем, чтобы дать стимул банкам поднять ставки по депозитам», – сообщил Чурий.

Банкир пояснил, что ликвидность банковской системы (способность банка своевременно и в полном объеме выполнять свои обязательства перед кредиторами и вкладчиками. – Ред.), снижается в результате того, что НБУ не выкупает облигации банков, платит правительству прибыли меньше, чем поступает ему процентов по облигациям внутреннего государственного займа (ОВГЗ). Кроме того, увеличивается доля наличных в обращении, что приводит к уменьшению корсчетов банков.

«Все это приводит к тому, что избыточная ликвидность (наличные деньги и быстрореализуемые активы, превышающие обычную потребность в них. – Ред.), которая у нас была в начале года – это 70 млрд грн на депозитных сертификатах — уже уменьшилась до 23 млрд грн. И мы не исключаем, что скоро увидим спрос банков на кредиты рефинансирования», – добавил Чурий.

ПРАВ ЛИ НАЦБАНК?

НБУ от слов перешел к делу и 7 сентября поднял учетную ставку на 0,5 процентных пункта — до 18%. К слову, это было уже шестое увеличение с октября 2017 г.

По словам финансового аналитика Евгения КОПЕЙКО, именно учетная ставка НБУ определяет стоимость привлеченных и размещенных денежных ресурсов для коммерческих банков. Ее рост направлен на повышение депозитных ставок банков.

Кроме того, НБУ пытается ограничить предоставление своих денежных средств банкам, что тоже должно увеличить проценты по вкладам и повысить их привлекательность. Почему же НБУ идет на такие шаги?

Как отмечает аналитик ГК TeleTrade Владимир ЧЕРНОБАЙ, стремление НБУ простимулировать повышение банками процентов по вкладам физлиц вызвано недостатком средств в банковской системе, оттоком гривны на валютный рынок для покупки долларов.

«Люди не доверяют банкам, поскольку ставки по депозитам не покрывают обесценивание гривны в условиях высокой инфляции и роста курса доллара», — поясняет эксперт.

Судите сами: средняя доходность по депозитам на срок 3-12 мес. на начало сентября 2018 г. составляет 12,94% (+0,3% за последний месяц). В то же время, курс доллара к гривне только за два последних месяца поднялся более чем на 7%, или на 42% в годовом исчислении. По данным Госстата, рост потребительских цен за январь-август составил 11,7% по сравнению с тем же периодом прошлого года. В перспективе из-за ослабления гривны, повышения цен на бензин, тарифов ЖКХ и пр. можно ожидать увеличения инфляции. Соответственно, банковские ставки не стимулируют приток средств во вклады и поддержание необходимых сумм для ликвидности в банках.

С этим и пытается бороться НБУ. Вот только не все эксперты уверены в том, что это сработает. Но если и так, то хорошо ли это для банковской системы?

Так, экономический эксперт Виталий ШАПРАН считает идею НБУ неплохой, но, по его мнению, ставки растут и без этого, особенно по депозитам в гривнах. «Сейчас, чтобы привлечь деньги у НБУ, банкам нужно заплатить за рефинансирование примерно 20% годовых. На рынке ставки доходят до 19% максимум, но большинство банков удерживают ставки на 17% т.е. резерв для роста у них остается», — говорит эксперт.

А президент Украинского аналитического центра Александр ОХРИМЕНКО и вовсе считает, что действия НБУ не сработают.

«Формально, если растет учетная ставка НБУ, должны расти и ставки по депозитам, но в Украине это не работает. Сейчас банки привлекают депозиты населения и деньги инвестируют в депозитные сертификаты НБУ. Ставки по этим сертификатам около 18% годовых и риск минимальный, поэтому банкам это выгодно. Им нет смысла что-то менять», — подчеркивает эксперт.

Аналитик финансовой компании «Альпари» Максим ПАРХОМЕНКО тоже согласен с этим: повысить процентные ставки по депозитам — крайне сложно.

«Несмотря на высокий уровень ставки рефинансирования, ставки по нашим депозитам не растут уже несколько лет подряд. Иными словами, связь между повышением учетной ставки НБУ и доходностью депозитов отсутствует», — поясняет эксперт.

Причина заключается в том, что банки ликвидность с депозитов отправляют на кредитные продукты, а не привлекают рефинансирование от НБУ для раздачи кредитов. В связи с этим нет роста ставок по депозитам. «Вытягивая» депозитные ставки, банки могут снизить свою маржинальность (разницу в процентных ставках. — Ред.), на что вряд ли пойдут.

КОМУ ВЫГОДНО?

На первый взглад, повышение депозитной ставки НБУ выгодно вкладчикам банков — они смогут больше заработать. Но аналитики утверждают, что чем выше ставка по депозитам, тем выше риски. Так, Е. Копейко говорит, что не стоит гнаться за максимальными процентными ставками по депозитам, так как часто они говорят о проблемах в банке. Есть банки, которым взять деньги у НБУ сложно, и они предлагают высокие ставки по вкладам. Но как понять, что ставка излишне высока? НБУ ежемесячно рассчитывает базовую доходность вкладов: это средняя максимальная ставка крупнейших банков. Если какой-то банк предлагает ставку выше базовой, с ним что-то не так.

Бывает, что банки собирают деньги под высокий процент, заранее зная, что не станут их возвращать — выводят их со счетов и исчезают. А бывает и хуже: привлекают клиентов высокой ставкой, по факту принимают деньги, а по документам нет. Потом у банка отзывают лицензию, а вкладчики ничего не получают: их вклады не были застрахованы.

И, наконец, повышение ставок по депозитам неизбежно приведет к повышению ставок по кредитам. А это, по мнению экспертов, плохо отразится на кредитовании банков, которое и так в Украине, по сути, не работает.

М. Пархоменко отмечает: если НБУ будет пытаться поднять доходность депозитов, это приведет к увеличению стоимости кредитования физлиц. Эта затея негативно отразится и на банковском секторе в целом, поскольку увеличит стоимостб кредитования на дополнительные проценты и снизит его общий объем.

В. Чернобай тоже уверен, что рост ставок по депозитам приведет к тому, что банки вынуждены будут поднимать и проценты по кредитам. Но тогда предприятиям станеттруднее привлекать кредиты. В результате растет риск невозвратов, сокращается рентабельность предприятий и самих банков, ослабляется экономика.

ХРАНИТЕ ДЕНЬГИ В БАНКЕ

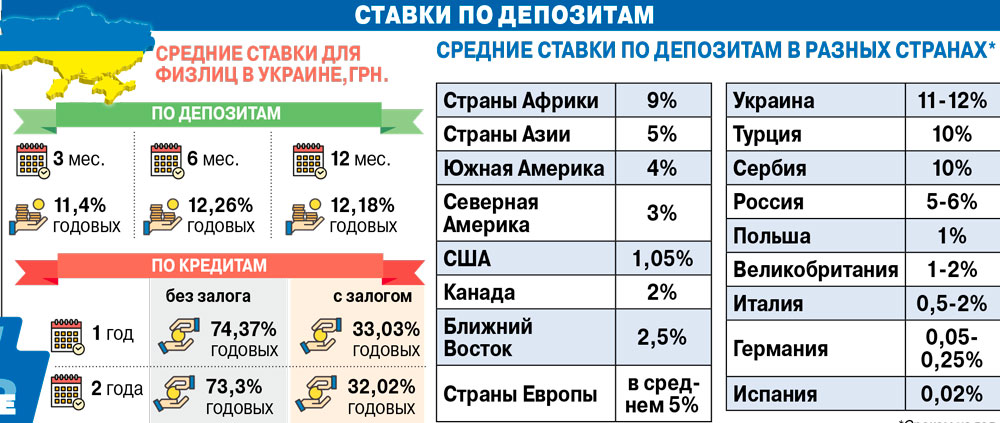

Самыми прибыльными являются вклады в странах СНГ – России, Беларуси, а также в Украине, где прибыльность в отечественной валюте составляет 12-18%, а в иностранной – 8-12% годовых. Следующие по величине процентных ставок — Иран, Вьетнам, Монголия и Аргентина. В этих странах на валютные вклады ставки постоянно меняются, но остаются неизменно высокими: порядка 10-12% годовых.

Некоторые финансовые аналитики, оценивая динамику ставок и сравнивая ее с состоянием экономики страны, пришли к выводу, что колоссально высокие ставки часто наблюдаются перед кризисом. Так, например, произошло в Украине, когда в конце 2012 г. можно было положить депозит под 27% годовых в гривне и под 15% годовых в долларах. А в начале 2014 г. произошел обвал гривны на 40%.

Для сравнения: ставки в США 1,05%, Канаде 2% и Англии 1-2%. Как правило, 3% — это «потолок» для всех банков в Америке и развитых странах Западной Европы. Там депозит рассматривается не как средство обогащения, а как способ хранения денег. В Европе самые большие ставки предлагает Сербия – 10%. Неудивительно, что богатые европейцы хранят деньги в банках, несмотря на низкие ставки. Это надежно, ведь многие финорганизации там работают более 150 лет. Кроме того, наличие счета в банке – это весомый «плюс» к репутации, открывающий возможности для более выгодного инвестирования и сотрудничества с известными партнерами.

Виктория ХАДЖИРАДЕВА

https://kotcredit.com.ua/reyting-nadezhnosti-bankov-ukrainy/

https://aif.ua/money/economy/stavka_na_depozit_vygodno_li_otkryvat_depozity_v_ukraine