Процентная ставка на депозит в народном банке

Народные методы

Народные методы

- Как открыть депозиты Народного банка (Халык банка) для физических лиц

- Депозиты для физических лиц в Народном банке

- Вклад «Народный»

- «Образовательный»

- «Народный пенсионный»

- «Детский»

- Универсальный

- Как открыть банковский депозит

Как открыть депозиты Народного банка (Халык банка) для физических лиц

Открытое акционерное общество «Народный банк Казахстана» является одним из крупнейших коммерческих банков республики. Он имеет самую большую клиентскую базу и многочисленные отделения практически во всех городах страны. Кроме этого, финансовое учреждение осуществляет большое количество операций в РФ, Грузии, Кыргызстане и Узбекистане.

Открытое акционерное общество «Народный банк Казахстана» является одним из крупнейших коммерческих банков республики. Он имеет самую большую клиентскую базу и многочисленные отделения практически во всех городах страны. Кроме этого, финансовое учреждение осуществляет большое количество операций в РФ, Грузии, Кыргызстане и Узбекистане.

Депозиты для физических лиц в Народном банке

«Халык Банк» уже более 13 лет предоставляет финансовые услуги физическим и юридическим лицам, предлагая им самые выгодные условия, надежность вкладов и конкурентоспособные процентные ставки по депозитам, которые имеют различный срок действия и условия хранения средств.

Вклад «Народный»

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

«Образовательный»

Условия открытия депозита:

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

«Народный пенсионный»

«Детский»

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Как открыть банковский депозит

Для открытия счета необходимо предъявить :

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

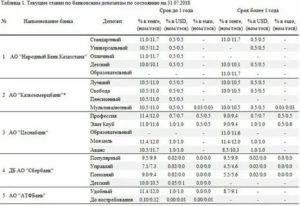

Депозиты Народного банка: процентные ставки

Как открыть депозиты Народного банка (Халык банка) для физических лиц

Открытое акционерное общество «Народный банк Казахстана» является одним из крупнейших коммерческих банков республики. Он имеет самую большую клиентскую базу и многочисленные отделения практически во всех городах страны. Кроме этого, финансовое учреждение осуществляет большое количество операций в РФ, Грузии, Кыргызстане и Узбекистане.

Депозиты для физических лиц в Народном банке

«Халык Банк» уже более 13 лет предоставляет финансовые услуги физическим и юридическим лицам, предлагая им самые выгодные условия, надежность вкладов и конкурентоспособные процентные ставки по депозитам, которые имеют различный срок действия и условия хранения средств.

Вклад «Народный»

Деньги на счет банка может внести любое физическое лицо, достигшее возраста 16 лет и имеющее удостоверение личности.

Условия открытия вклада «Народный»:

- срок — от 1 до 36 месяцев;

- процентная ставка зависит от срока вклада (базовая — в тенге 9-11%, эффективная — 9,5-11,7%);

- в долларах США — 0,5-1%;

- минимальная сумма взноса — 15 000 тенге (100 долларов США или 100 евро);

- капитализация — каждый месяц;

- частичное снятие средств не предусмотрено.

«Образовательный»

На этот депозит в «Народном банке» начисление процентов осуществляет не только финансовое учреждение, но и государство. В качестве премии каждый год основная ставка увеличивается на 5-7%.

Условия открытия депозита:

- срок — от 60 месяцев до 20 лет;

- процентная ставка в тенге — 9,3%;

- государственное вознаграждение — 5% суммы остатка на счете (7% — для приоритетной группы клиентов);

- минимальная сумма — 15 000 тенге;

- капитализация — ежемесячная;

- пополнение — 1 000 тенге;

- пролонгация договора — максимум 3 раза.

Деньги по договору AQYL перечисляются на счет института, университета или другого учреждения образования для оплаты за обучение как в пределах Казахстана, так и за рубежом. При необходимости договор можно расторгнуть досрочно.

«Народный пенсионный»

Средства можно вносить как в тенге, так и долларах США. Минимальная сумма взноса составляет 2000 тенге с возможностью дополнительного пополнения счета.

Вкладчиками могут стать жители страны, достигшие возраста 50 лет или лица, которые имеют удостоверение пенсионера.

Договор может заключаться сроком от 6 месяцев до 1 года, и выплаты по нему осуществляются ежемесячно посредством перевода денег на счет клиента.

- срок — 6-12 месяцев;

- процентная ставка в тенге — базовая 9-11,5%, эффективная — 9,5-12,3%;

- в долларах США — 1%;

- минимальная сумма вклада — 2 000 тенге или 20 долларов США;

- выплаты — каждый месяц;

- пополнение — с собственного счета посредством интернет-банкинга, но не менее 500 тенге (5 долларов или 5 евро).

«Детский»

Депозит сроком от 1 года до 10 лет можно оформить на ребенка, который не достиг возраста 16 лет. Сроки рассчитываются в зависимости от того, сколько лет осталось до того времени, пока ему не исполнится 16 лет. Счет могут открыть родители ребенка, его законные представители или третьи лица по доверенности.

Для жителей таких городов, как Астана и Алматы минимальная сумма взноса равна 15 000 тенге, а других регионов Казахстана — 7 000 тенге. Соответственно, можно внести 100/ 50 долларов США или 100/50 евро.

Начисление процентов производится ежегодно в размере от 11 до 11,2% в национальной валюте или 1% в долларах США. Средства можно вносить в неограниченном количестве (минимум 1000 тенге, 10 долларов США или 10 евро).

До достижения ребенком 14 лет вкладом распоряжаются его законные представители, а затем сам подросток. Выплата денег ребенку, который не достиг возраста 16 лет, осуществляется при наличии свидетельства о рождении и в присутствии родителей, опекунов и других законных представителей вкладчика.

Вклад и сумма вознаграждения может быть выдана лицу, который открыл счет, только при наличии письменного отказа самого владельца вклада или его представителей, если ребенку не исполнилось 14 лет.

Процесс капитализации осуществляется каждый год. Вознаграждение выплачивается по окончании действия договора.

Универсальный

Это самый простой вид вклада, по которому человек может получить от 9 до 11% годовых в тенге и 1% при вкладе в долларах/евро, сроком от 9 до 36 месяцев.

Минимальная сумма вклада — 75 000 тенге (500 долларов или 500 евро). Процесс капитализации производится каждый месяц. Выплата по счету осуществляется по окончании действия договора.

Деньги на депозит можно вносить без ограничений и снимать любую сумму, но не более 1 раза в день. Неснижаемая сумма остатка на текущий день должна быть не менее 80% суммы вклада. На счете клиента должно всегда оставаться не меньше 75 000 тенге (500 долларов или 500 евро).

Как открыть банковский депозит

Все депозиты «Народного банка» оформляются при наличии соответствующих документов в зависимости от выбранного пакета.

Для открытия счета необходимо предъявить:

- удостоверение личности (паспорт);

- идентификационный номер;

- документ, который подтверждает социальный статус клиента (для приоритетной группы).

Если счет открывается третьими лицами на имя другого человека (совершеннолетнего или несовершеннолетнего), необходимо предоставить доверенность, заверенную нотариусом от вкладчика или его законных представителей.

Вклад банк Народный кредит 2017 и 2018 год, ставки для физических лиц

Банк «Народный кредит» оказывает широкий спектр услуг в финансовой сфере, получил национальную премию «Финансовый олимп» за успехи в развитии депозитных программ.

Виды вкладов Банка Народный Кредит

Девять депозитных программ предлагает Банк Народный Кредит. Они предусматривают различные условия, которые обеспечивают возможность приумножения сбережений граждан РФ в зависимости от их предпочтений. Банк Народный Кредит принимает вклады в рублях и иностранной валюте: долларах, евро.

Вклад «Новогодний серпантин» позволяет клиентам выбрать самостоятельно срок в диапазоне от 181 до 730 дней. Минимальная сумма в рублях должна быть не менее 10000, в иностранной валюте – 300 единиц. Получить вознаграждение можно только по истечении срока. Досрочное расторжение договора предусматривает выплату процентов согласно условиям вклада «До востребования». Нет возможности пополнения.

Вклад «Народный доход» позволяет принимать решения в более широком диапазоне по срокам – от 31 дня до 730 дней. Минимальный размер депозита в рублях составляет 5000, в иностранной валюте идентичен условиям «Новогоднего серпантина». Возможно пополнение счета на суммы не менее 1000 рублей и 100 валютных единиц.

Открыть вклад в Банке Народный Кредит можно с условиями ежемесячной капитализации процентов и расходования средств со счета. Это позволяет сделать программа «Народный выбор». Вложить средства можно на период 181, 367, 541, 730 дней.

Минимальный размер суммы, которую необходимо внести на депозитный счет составляет 30000 рублей или 1000 долларов, евро. Пополнять счет можно в суммах не менее 500 иностранных валютных единиц или 10000 национальных рублей.

Расходовать средства можно в пределах, определенных условиями минимального остатка – 30000 рублей или 1000 валютных единиц. Пролонгация не предусматривается.

Банк позаботился об интересах пенсионеров, предложив им программу с многогранными возможностями. Открыть депозит в Банке народный кредит «Пенсионер» могут те лица, которые готовы предъявить пенсионное удостоверение. Программа позволяет им разместить средства на 367 дней в размере не менее 10000 рублей или 300 долларов, евро.

В течение этого периода пенсионеры могут пополнять свой счет на суммы не менее 1000 рублей или 100 иностранных валютных единиц, а также использовать средства со счета, при условии, что его размер не будет снижаться меньше определенного условиями договора минимума.

Важным привлекательным аспектом является выплата процентов каждый месяц.

Вклад «ВИП инвестиционный» интересен для лиц, обладающих крупными суммами сбережений. Они могут вкладывать средства не менее 1 миллиона рублей или 30000 евро, 50000 долларов.

Срок действия депозитного договора предусмотрен в двух градациях: 367, 1095 дней.

Выплаты производятся ежемесячно, существует возможность пополнения вклада без ограничений, также можно использовать средства при условии, что они не будут затрагивать уровень неснижаемого минимума.

Вклад «Народный кредит» имеет два пороговых уровня: 100000 рублей и 1 миллион рублей, также соответственно 5000 и 100000 валютных единиц. Процентные ставки варьируются в зависимости от суммы вклада. Существует возможность пополнения не менее 10000 рублей или 500 долларов, евро. Производить расходные операции нельзя, но проценты выплачиваются в конце каждого месяца.

Вклад «Всегда в плюсе» предполагает внесение сумм только в рублях не менее 10000 на срок 1100 дней, процентная ставка фиксированная – 10%. Приходно-расходные операции не предусматриваются, выплаты вознаграждения ежемесячно.

Вклад «Народный процент» предлагает два уровня минимальных сумм: 5000 и 1 миллион рублей, также 300 и 100000 долларов, евро. Период от 31 до 730 дней, выплаты в конце срока.

Процентные ставки в рублях

Максимальная процентная ставка по депозиту – 10,45% возможна при использовании вклада «Новогодний серпантин». Все вклады, срок действия которых составляет более года, имеют повышенные значения процентных ставок: «Народный доход» — 10,25%, «Народный капитал» — 9,75-10,25%. Вклады «Пенсионер» и «ВИП Инвестиционный» предполагают фиксированные значения – 10%.

Процентные ставки по вкладам Банка Народный Кредит в долларах и евро

Процентные ставки по вкладам Банка Народный Капитал, которые имеют срок более года, обладают наиболее привлекательными величинами. «Новогодний серпантин», «Народный доход», «Пенсионер» обеспечивают 4%, «Народный выбор» – 3,5%. «ВИП Инвестиционный» — самый выгодный депозит Банка Народный Капитал приносит 5% в валюте. «Народный процент» — в пределах 3,75,-4,25%.

Россия

| Архангельск | Казань | Новосибирск | Сыктывкар |

| Астрахань | Калининград | Омск | Тамбов |

| Барнаул | Калуга | Орел | Тверь |

| Белгород | Кемерово | Оренбург | Томск |

| Благовещенск | Киров | Пенза | Тула |

| Брянск | Кострома | Пермь | Тюмень |

| Владикавказ | Красноярск | Петропавловск-Камчатский | Ульяновск |

| Владимир | Курган | Псков | Уфа |

| Волгоград | Курск | Ростов-на-Дону | Хабаровск |

| Вологда | Липецк | Рязань | Ханты-Мансийск |

| Воронеж | Магадан | Самара | Чебоксары |

| Екатеринбург | Москва | Санкт-Петербург | Челябинск |

| Иваново | Мурманск | Саранск | Чита |

| Ижевск | Нальчик | Саратов | Южно-Сахалинск |

| Иркутск | Нижний Новгород | Смоленск | Якутск |

| Йошкар-Ола | Новгород | Ставрополь | Ярославль |

Какие депозиты принесут больше прибыли, если сделать вклад в январе 2020

В январе более прибыльными могут стать сберегательные депозиты. Напомним, их особенность заключается в невозможности частично и досрочно снять вклад — только полностью. При этом досрочное закрытие такого депозита подразумевает отказ практически от всей прибыли. Зато по подобным вкладам предусмотрены самые высокие проценты.

Самый выгодный из возможных вкладов сейчас – двухлетний депозит без возможности пополнения. В декабре максимально рекомендованная ставка по нему — 14,6%. Однако в январе она снизится на 0,1 п. п. Зато могут прибавить доходности годовые сберегательные вклады, по условиям которых также не предусмотрено пополнение вклада.

По ним максимальный процент повышается с 14 до 14,1%.

Аналогичная динамика и для сберегательных вкладов с пополнением:

двухлетние станут менее доходными (на 0,1% п.п. — до 12,6%), а проценты по годовым могут увеличится (на 0,1 п.п. — до 13%)

Помимо этого, с нового года снижается максимальная возможная ставка по депозитам сроком на 6 месяцев: независимо от того, можно пополнять вклад или нет — с 13,6% до 13,4%.

Таким образом, при открытии сберегательного счета в январе 2020 года важно помнить:

- если докладывать деньги на счет не планируется, лучше открывать вклад на более больший срок – проценты будут выше;

- если планируются довложения, лучше выбрать депозит на 6 или 12 месяцев. Двухлетние депозиты в таких случаях – худший вариант;

- в январе будут самые высокие рекомендуемые максимальные ставки по сберегательным вкладам сроком на год. Для шестимесячных и двухлетних вкладов пик приходится на декабрь, поэтому такие депозиты лучше открывать до нового года.

Конкуренция на рынке депозитов растет

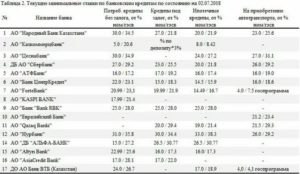

Стоит отметить, что изменение рекомендованной максимальной ставка не значит, что банки автоматически пересмотрят условия по вкладам – они могут (но не обязаны) это сделать, но только по привлекаемым вкладам. Но, как отмечают в Ассоциации финансистов Казахстана, БВУ активно идут на повышение в борьбе за клиента.

«В данный момент увеличение затронуло сберегательные вклады у Народного Банка, Банка ЦентрКредит, АТФБанка, Евразийского банка, Нурбанка, ДО ВТБ Казахстан и AsiaCredit Bank. При этом максимальную ставку в 14,6% годовых со сроком вклада до 24 месяцев вкладчики могут получить у АТФБанка, Евразийского банка, Нурбанка и AsiaCredit Bank», — говорится в обзоре АФК.

В КФГД обращают внимание на то, что сберегательные вклады становятся все более популярными у населения.

«Это самые востребованные сберегательные вклады среди казахстанцев. На них приходится 83% от объема в остатке. Всего прирост с начала года по всем видам тенговых вкладов составил 429 млрд тенге, из них 237 млрд пришлось на сберегательные. Иными словами, каждый второй тенге был размещен в сберегательных вкладах, в результате их объем увеличился в 10 раз», — отмечают в КФГД.

Куда вкладывать, если деньги могут понадобиться?

Рекомендованная максимальная ставка по несрочным депозитам остается на прежнем уровне – 9,8%. Однако до конца года ситуация может измениться. Дело в том, что ставка формируется на основе размера базовой ставки, установленной Нацбанком.

Заседание регулятора по базовой ставке ожидается 9 декабря.

Если ставка изменится, тогда автоматически изменится и потолок для несрочных вкладов

К ним относится наиболее привычный инструмент – снять деньги можно в любой момент без потери вознаграждения.

Что касается срочных вкладов (допускается частичное и полное досрочное снятие денег с депозита со снижением вознаграждения), тут также возможны некоторые изменения. Рекомендованные максимальные ставки по депозитам на 24 месяца снизились на 0,1 п.п. В январе их размер составит 11,9% (без возможности пополнения) и 10,8% (с такой возможностью).

Годовые вклады, наоборот, могут стать более привлекательными – тут потолок будет увеличен на 0,2 п. п. В случае, если планируется пополнение, он составит 11,1%, если нет – 11,6%.

При этом важно помнить:

- в январе наибольший рекомендованный максимум по вкладам без пополнения установлен на двухлетние депозиты. На вклады с пополнением – на 12-месячные;

- даже самый невыгодный срочный вклад приносит больше дохода, чем несрочный. С другой стороны, даже самый выгодный срочный вклад менее доходен любого сберегательного.

Гарантия КФГД по несрочным и срочным вкладам в тенге составляет 10 млн тенге. По сберегательным вкладам – 15 млн. Если вклады размещены в разных банках, КФГД дает гарантию отдельно на депозиты в каждом из банков.

Выгодные депозиты банков в Казахстане| лучших депозитов Казахстана в 2020 году| Rebus Finance

Депозит – это передача денежных средств банковскому (или другому кредитному учреждению) с целью сбережения и получения прибыли. Прибыль исчисляется в процентах от суммы вложенных денег. Так нам объясняет всемирная электронная энциклопедия понятие «депозит». Однако, если говорить простым языком, то депозит – это выгодное вложение денег с целью их сохранности на определенный срок.

В странах бывшего Советского Союза очень медленно принимают «капиталистические» блага, однако, постепенно на смену стереотипам приходит прогрессивное мышление и стремление идти в ногу со временем. Но главное, стремление накапливать и получать от этого прибыль.

Депозиты в банках Казахстана – какая ставка выгоднее, где стоит открывать и ответы на другие вопросы

Только за последние несколько лет банковская система Казахстана оздоровилась, избавилась от балласта банков, работающих в тени. Все это стало возможным благодаря жесткой, но грамотной политике регулятора – Национального банка Казахстана.

Эксперты отмечают, что за последние несколько лет банковский сектор вышел с регресса, население начало активно подключаться к использованию банковских услуг.

После оформления кредитных карт и получения ипотек, накопительный вклад (то есть депозит), является самой популярной банковской услугой среди жителей Казахстана.

Чтобы понимать, где лучше открыть депозит, какой банк выбрать, предлагаем вашему вниманию несколько списков – рейтинг депозитов в Казахстане, составленные на основе нескольких критериев.

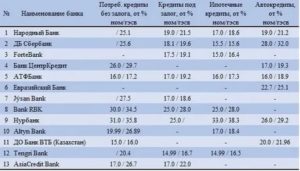

Лучшие депозиты банков Казахстана в 2020 году по процентной ставке

Сейчас вашему вниманию топ предложений банков с самыми высокими ставками по депозитам.

- Home Credit Bank. Депозит «Депозитарный сертификат» с 16% годовых. Проценты начисляются в конце срока.

- Bank RBK. Депозит Safe. Процентная ставка – 14% годовых. Можно открывать счет сроком от 12 до 36 месяцев, проценты выплачиваются ежегодно.

- Home Credit Bank. Депозит «Бай Бол». 14% годовых, процент начисляется ежемесячно.

- Bank RBK. Депозит Dream также под 14% годовых, срок открытия – 36 месяцев, а проценты выплачиваются каждый год.

- Bank RBK. Депозит «Деньги вперед». Минимальный срок открытия депозита 3 месяца, максимальный – 12 месяцев. Ставка 14%, а проценты выплачиваются а конце срока.

- Halyk Bank. Депозит «Универсальный». Срок для депозита – 12 месяцев при ставке 12,2%. Проценты начисляются в конце срока.

- AsiaCredit Bank. Депозит «Детский». 13,2% годовых, срок депозита – от 24 до 26 месяцев, процент начисляется ежемесячно.

- Нурбанк. Депозит «Нур Алтын Оптимальный» сроком 12 месяцев и ставкой 13,2%. Проценты выплачиваются клиенту каждый месяц.

- Tengri Bank. Депозит «Бонус пять». 13,2% годовых, срок депозита 12 месяцев, доходные проценты – ежемесячно.

- AsiaCredit Bank. Депозит «Мультивалютный». Депозит открывается сроком на 2 года, ставка – 13,2%, доход от процентов начисляется каждый месяц.

- Bank RBK. Депозит Depositum. Та же процентная ставка, 13,2%, срок депозита – 24 месяца при ежемесячном начислении доходных процентов.

- Нурбанк. Депозит «Образовательный. Накопительный». Предлагает ставку 13,2% при начислении процентов каждый месяц. Срок депозита – 3 года.

- Нурбанк. Депозит «Нур Алтын Классический». Депозит оформляется на год при процентной ставке 13,2%, начисление – каждый месяц.

- AsiaCredit Bank. Депозит «Лучший выбор». Под 13,2% годовых депозит оформляется минимально на 12 месяцев, максимально – на 36. Проценты начисляются на счет клиента каждый месяц.

- Банк Kassa Nova. Депозит Kassa Nova. сроком 12 месяцев и ставкой 13,2%. Проценты выплачиваются клиенту ежемесячно.

- Tengri Bank. Депозит «Капитал». Этот депозит под 13,2% годовых можно оформить сроком на полгода. Процентный доход вам начисляется ежемесячно.

- Qazaq Banki. Депозит «Береке». Предлагает ставку 13,2% при начислении процентов каждый месяц. Срок депозита – от 1 года до 3 лет.

- Delta Bank (Нефтебанк). Депозит «Дельта». Аналогичные нескольким предыдущим участникам рейтинга условия, срок депозита 1 год.

Однако, важно понимать, что высокая депозитная ставка – это не основной критерий выбора банка, которому вы доверите свои «кровные» на определенный срок. Например, нужно учитывать надежность банка, объем его активов и уровень ответственности перед клиентом, то есть репутацию банковского учреждения.

В каком банке лучше открыть депозит: рейтинг народного доверия

Безусловно, объем депозитарного портфеля, а также прирост этого показателя, указывают на то, что клиенты доверяют данному банковскому учреждению и готовы вкладывать в него свои деньги.

- Kaspi Bank. Этот банк является лидером в секторе прироста объема депозитарного портфеля. Общая сумма портфеля составляет 1206 трлн. тенге. Банк предлагает выгодные условия открытия депозита – 11,4% годовых в национальной валюте, 1% – в долларах. Клиент может открыть депозит онлайн через специальное мобильное приложение. В «нагрузку» к открытому депозиту клиент получает много приятных бонусов по услугам банка – от оплаты коммунальных без комиссий до безкомиссионных онлайн-переводов.

- Жилстройсбербанк Казахстана. Единственный банк в стране, который позволяет максимально комфортно решить квартирный вопрос. Депозитарный портфель банка представляет собой возможность накапливать на жилье. Минимальный срок накопления 2 года. Открыв такой депозит, клиент получает возможность приобрести жилье по программе жилищного кредитования. На сегодня объем депозитарного портфеля банка составляет 684 трлн. тенге.

- Bank RBK. Банковское учреждение предлагает воспользоваться несколькими депозитными предложениями и выбрать наиболее оптимальное. Все зависит от целей открытия депозита – краткосрочный доход, максимальная выгода от конкретной суммы или стабильный доход. Сегодня банк располагает 155 трлн. тенге на депозитарных счетах.

- Народный банк Казахстана. Имеет репутацию самого надежного банка на рынке Казахстана. Что касается депозитов, то в этом финансовом учреждении предлагают несколько выгодных пакетов. Можно открыть депозитный счет в тенге или в валюте. Годовые ставки варьируются в диапазоне от 11% до 11,5% в зависимости от срока оформления депозита в национальной валюте. В долларах ставка по депозиту 0,5%.

- Цеснабанк. Можно открыть депозит в тенге, долларах или рублях. Минимальная сумма депозита составляет 10 тыс. тенге, 50 долларов или 2000 рублей. Ставка по депозитам в национальной валюте предлагается от 7% до 12,7%. Если рассматривать другой депозитный пакет, то там минимальная сумма вклада составляет 50 000 тенге или 350 долларов. Такой депозит открывается максимально сроком до трех лет и не предусматривает досрочного расторжения или пролонгации.

Вас также может заинтересовать возможность:

(7 5,00 из 5)

Загрузка…

https://workoutcrew.ru/protsentnaya-stavka-na-depozit-v-narodnom-banke/