Надо знать, как же все-таки выбирать банк для вклада женщине или мужчине — простыми словами с нуля

В жизни каждого наступает момент, когда мы начинаем задумываться о своем финансовом благополучии. И начинаем повышать свою финансовую грамотность. Одним из ключевых моментов финансового благополучия – это формирование подушки безопасности. Эти денежные средства должны покрывать расходы на протяжении 3-6 месяцев в случае сложной жизненной ситуации. Но если хранить их дома, то они же обесцениваются, да и потратить их можно. Так где же хранить деньги, чтобы защитить их от инфляции и при этом иметь возможность оперативно воспользоваться ими в случае необходимости? На выручку в этом вопросе приходят банковские вклады. Но банков же так много. Так как же правильно выбирать банк для вклада?

Давайте остановимся на процессе выбора банка для вклада более подробно.

В своей жизни мы постоянно сталкиваемся с банками, которые помогают нам решать финансовые вопросы. Это и оплата коммунальных счетов, налогов или покупка квартиры. Конечно, они работают на не безвозмездной основе. И прежде, чем ответить на вопрос: как выбирать банк для вклада, давайте решим — а для чего нам эти вклады нужны?

Копить нельзя управлять

Первой причиной открытия вклада, для большинства людей, является Накопление денег. Однако стоит помнить, что для накопления достаточной суммы денег, потребуется проявить силу воли, чтобы избежать спонтанных трат уже скопленных средств.

А также нужно иметь ввиду, что это достаточно скучный и длительный процесс. Тем более, если использовать банковские вклады. Ведь доходность по банковским вкладам оставляет желать лучшего и приумножить деньги не получится.

Однако, этот процесс можно сделать более приятным, если поставить цель накопления, которая мотивировала бы нас. Одни хотят накопить на квартиру. Другие – на отпуск на Мальдивах. А кто-то стремится создать капитал для безбедной жизни на пенсии.

выбор цели

При выборе цели рекомендуем применять методику SMART. Название метода получается от первых букв английских слов, которые описывают цель. Таким образом цель должна быть:

- — S (specific) – конкретной;

- — M (measurable) – измеримой;

- — A (achievable) – достижимой;

- — R (relevant) – актуальной;

- — T (time-bound) – ограниченной по времени.

Второй причиной будет Повседневные расходы. Здесь банковские вклады помогают нам сохранить деньги, которые нужны нам для ежедневных расходов. Помочь понять, сколько денег нам нужно для этой задачи, может ведение семейного или личного бюджета и развитие своей финансовой грамотности.

Однако нужно помнить, что с 2021 годы доход по банковским вкладам сверх определенной планки облагается налогом по ставке 13%. Поэтому держать на банковских вкладах сумму свыше 1’000’000,00 рублей не выгодно. Ведь доходность по вкладам, превышающим данную сумму, становится еще меньше.

Обратная сторона вклада

Наименьший процент людей, имеющих банковский счет, относится к группе старше 65 лет, но именно в этом кругу можно наблюдать наибольший рост владения банковским счетом. Вывод очевиден: россияне все чаще хотят создавать счета и регулярно ими пользоваться.

К счастью, создать банковский счет несложно, независимо от того, решим ли мы создать его через Интернет или лично обратиться в банк. Важное в этом процессе предварительно узнать, как это сделать.

Многие россияне сталкиваются с такой дилеммой: казалось бы, открыть и управлять банковским счетом можно бесплатно, без дополнительных сборов, но на практике часто эти операции проходят со скрытыми расходами. Поэтому нам нужно знать, как и где настроить свой счет, чтобы избежать ненужных сборов.

Типы банковских счетов

Тип банковского счета, который мы выбираем, оказывает большое влияние на любые сборы, с которыми можем столкнуться в будущем. Самые популярные версии банковских счетов и вкладов включают в себя:

- Депозиты или вклады. Это вид накопительного счета, который открывается на определенный срок. Данные счета позволяют сохранить денежные средства. Доход по таким счетам выше, чем по другим. Депозиты подразделяются на три категории в зависимости от срока вклада, возможности пополнения и вида валюты.

- Личные счета, или сберегательные и расчетные счета. Они в основном используются для осуществления текущих платежей, хранения средств, поступающих из окладов или пенсий, и совершения покупок.

- Молодежные счета – это предложение, адресованное людям определенной возрастной группы (обычно 18-25 лет). Этот тип счета в большинстве случаев бесплатен и не требует минимальных ежемесячных квитанций.

- Накопительные счета. Обычно они сочетаются с личными счетами. Использование дополнительных финансовых продуктов может оказать влияние на снижение сборов, связанных с ведением такого счета и повышения доходности. По данным счетам допускаются приходные и расходные операции.

- Счета в иностранной валюте – предназначены для людей, которые получают вознаграждение в иностранной валюте или часто покидают страну и совершают покупки за границей. Наличие валютного счета позволяет избежать дополнительных расходов, связанных с комиссиями за платежи, сделанные за границей.

К счастью, нет никаких противопоказаний к наличию нескольких банковских счетов. Это решение может быть даже полезным, потому что оно поможет нам не только избежать возможных сборов, но и заработать на начисленных процентах.

Срочный вклад VS вклада «до востребования»

Важно знать разницу между вкладами срочным и «до востребования». Это будет существенно влиять на полученную доходность от размещения денежных средств на вкладе. В зависимости от срока размещения денежных средств на банковском счете, вклады делятся на срочные и «до востребования».

Вклады «до востребования» открываются на неопределенный срок. Денежные средства с него могут быть получены в любой момент. Процентная ставка по данным вкладам существенно ниже, чем по депозитам или срочным вкладам.

Срочные вклады открываются на конкретный срок, начиная от месяца и заканчивая несколькими годами. От срока размещения денег зависит и процентная ставка по депозиту. Проценты, обычно, выплачиваются в конце срока действия вклада или на ежемесячной основе.

В случае изъятия денежных средств до окончания срока действия срочного вклада, клиенту банка будет возвращена в полном объеме лишь изначальная сумма вклада. А проценты будут пересчитаны, в большинстве случаев, исходя из процентной ставки по вкладам «до востребования». А у многих банков эта ставка составляет 0,1%.

деньги

Нужно помнить о данной особенности при принятии решения о преждевременном закрытии срочных вкладов.

Банк — туда и обратно

Выбрать правильный банк для открытия вклада важный момент, от которого будет многое зависеть. На начало 2021 года в России было 365 банков с действующей лицензией. То есть выбрать есть из чего, главное не запутаться в таком количестве и сделать оптимальный выбор.

Для этого необходимо провести тщательный мониторинг предложений банков, находящихся в области нашего проживания. Связываться по интернету и тем более телефону с учреждениями, расположенными в других регионах, нецелесообразно. Ведь, в случае возникновения непредвиденных обстоятельств, например, отзыв лицензии у организации, возможно придется ехать для решения проблемы в офис, который будет располагаться за тысячу километров от дома.

При выборе местного банка, лучше ориентироваться на финансовые компании с большим стажем работы. Хорошо, если банк имеет сеть филиалов по области. Доверять организации с единственным офисом в областном центре и малоизвестным названием не стоит.

«При банкротстве финансовой организации, договор будет расторгнут и вкладчик получит вклад и проценты по нему только за период времени до прекращения работы банка и в размере застрахованной суммы. В рамках Системы обязательного страхования вкладов (ССВ) страхуются вклады размером до 1400000 рублей, сумму свыше этого порога есть риск потерять.»

Желательно поинтересоваться в интернете о капитале и разветвленности структуры банка в стране. Чем солиднее организация и выше численность вкладчиков, тем надежнее будущее сотрудничество.

Прежде чем отнести свои денежные средства в какой-либо банк, стоит в обязательном порядке также проверить входит ли конкретный банк в Систему обязательного страхования вкладов. Сделать это можно, к примеру, на сайте Агентства по страхованию вкладов.

Только бизнес, ничего личного

После того, как мы выбрали все банковские организации, в которых вклады застрахованы, можно приступать к выбору вкладов с максимальными процентными ставками в каждом банке. Чем больше мы проанализируем предложений по вкладам и депозитам в различных банках, тем выше будет у нас шанс найти выгодный вариант.

изменение ставок за период 01.04.19-01.02.21

Открывать счет разумно в рублях, валютные предложения уменьшают доходность при проведении конвертации.

Важный фактор: периодичность выплаты процентов. Чаще всего, они начисляются в конце срока. Однако, бывают продукты с несколькими выплатами за период действия договора. Так, депозит на год может иметь начисления процентов один раз в квартал или ежемесячные прибавки.

При этом, часть вкладов имеет функцию капитализации. Услуга заключается в том, что начисленные проценты прибавляются к балансу депозита и в следующий расчетный период доход будет исходить из уже увеличившейся суммы. Таким образом, конечная прибыль возрастает. Правда, выгода капитализации минимальна и составляет десятые доли процента. Плюс от капитализации тем выше, чем чаще происходит начисление процентов и больше длительность вложения. Некоторые банки проставляют величину дохода с уже просчитанной капитализацией, об этом стоить расспросить сотрудника банка.

Также стоит обратить внимание на комиссии и сборы, которые могут быть. Нужно узнать не только размер этих сборов, но и за какие конкретно услуги они взымаются. Это поможет избежать неприятных сюрпризов в будущем. Некоторые банки могут брать комиссию за открытие вклада, или пополнение вклада, или вывода денег со вклада и так далее.

И не забываем уточнить о штрафных санкциях при досрочном закрытии вклада.

Оптимальным решением при выборе банка для вклада может быть Надежность банка и относительно высокий процент. Однако стоит помнить, что, в некоторых случаях, за высокими ставками по депозитам могут скрываться проблемы банка. И он старается решить их за наш счет.

Дополнительную помощь при принятии решения по выбору банка могут оказать рейтинги и финансовая отчетность банков. Стоит учитывать, как место банка в рейтинге, также и условия по вкладу.

В поисках рейтинга

На территории нашей страны большое количество банков, которые оказывают и предлагают нам финансовые услуги. И выбрать среди них подходящую организацию может оказаться не просто и долгим по времени.

Помочь облегчить этот процесс призваны рейтинги. Эти рейтинги составляются специализированными организациями – Российскими рейтинговыми агентствами. Наиболее известные среди них – это АК&М, Национальное Рейтинговое Агентство (НРА), Рус-Рейтинг, Эксперт РА и другие. Благо ресурсы интернета позволяют найти и изучить все разнообразие рейтингов. Одним из лучших считают кредитное рейтинговое агентство «Эксперт РА».

агентство Эксперт РА

Также рейтинги банковских организаций составляют и международные рейтинговые агентства, такие как Fitch, Moody’s и S&P. Правда работают они только с крупнейшими банками в нашей стране, все остальные банки остаются без их внимания.

Дополнительную помощь в принятии решения по выбору банка для вклада может оказать кредитная отчетность конкретного банка. Благо эти отчеты представлены в открытом доступе и размещаются на сайте Банка России.

Конечно, данные отчеты легко прочитает и поймет специалист. Простым же вкладчикам будет сложно понять финансовый язык отчетов. Помочь решить данную проблему могут различные независимые финансовые порталы, например, БАНКИ.РУ https://www.banki.ru или СРАВНИ.РУ https://www.sravni.ru/. Информация на данных ресурсах представляется в более понятном виде для более широкой аудитории.

Очевидным преимуществом подобных ресурсов являются их дополнительные сервисы, такие как подбор вклада, ипотеки, кредита и многое другое.

Несомненно, что надежность банка определяется результатами его деятельности, а точнее финансовыми показателями. Следует сравнивать финансовые показатели, как за прошедший год, так и за прошедший месяц, с текущими показателями. Основной критерий стабильности и надежности финансовой организации – это увеличение активов банка в текущий момент по сравнению с прошедшими периодами, а лучше в сравнении с несколькими прошлыми промежутками.

Стоит также обращать внимание и на размер уставного капитала банка, то есть собственных средств. Это еще один показатель надежности финансовой организации.

По данным исследования портала Forbes за 2020 год в список надежных Российских банков включены такие финансовые организации, как Альфа-Банк, Банк Интеза, Бэнк Оф Чайна, ВТБ, Газпромбанк, Инг Банк, Креди Агриколь, Нордеа, Райффайзенбанк, Росбанк, Россельхозбанк, Русфинансбанк, Сбербанк, Ситибанк, Совкомбанк, Сэб Банк, Эйч-Эс-Би-Си Банк, Юникредитбанк и многие другие.

С исследованием и полным списком банков можно ознакомиться по ссылке.

Полезно также будет сравнивать рейтинги агентств с реальными отзывами действующих клиентов выбранных банков.

Изнанка банковских вкладов

В первую очередь, предложение банка помогает определить, где открыть банковский счет. Может случиться так, что некоторое время назад мы нашли для себя лучшее предложение, но перед подачей заявки на финансовом рынке появилась новая акция. Поэтому, прежде чем принимать окончательное решение, стоит проверять рейтинги/ условия вкладов и сравнивать их друг с другом на регулярной основе.

Перед подачей заявки проверяем следующие факторы:

- плату за обслуживание счета, и можно ли воспользоваться условиями для освобождения от этой платы;

- есть ли необходимость поддерживать определенный баланс на счете;

- сколько филиалов франшизы имеет банк;

- какое минимальное время нам нужно, чтобы сохранить свой счет;

- сколько стоит снять средства в банкомате и насколько велика сеть бесплатных банкоматов.

Получение ответов на вышеуказанные вопросы значительно облегчит наш выбор лучшего предложения. Прежде чем принять окончательное решение, не забываем изучать мнения людей об этом банке.

анализ информации

Также стоит помнить, что использование дополнительных банковских финансовых продуктов оказывает большое влияние на конечную сумму комиссий. Так что при желании создать несколько счетов нужно решить, стоит ли использовать предложение одного банка.

И не забываем внимательно читать договор по вкладу!

Дополнительные продукты к вложению

Значительно распространились вклады с входящими в условия договора приложениями. Это могут быть следующие продукты:

- Дебетовая карта с бесплатным обслуживанием

- Инвестиционный пакет для брокерской деятельности

- Страхование здоровья вкладчика

Последние два варианта ощутимо бьют по доходности, по причине отчислений компаниям-партнерам. Инвестиционные площадки не попадают под действие закона о страховании вкладов. Учитывая переменчивость торгов на рынке акций, прибыль от них весьма сомнительна.

Карта для дебетовых расчетов, пожалуй, единственная полезная услуга, особенно если она действительно нужна. Здесь могут быть подводные камни. Это начисление платы за обслуживание карты при пользовании ей через год после открытия, либо по окончании срока вложения. Вопрос следует уточнять у сотрудника банка до открытия вклада.

Большинство крупных банков, в целях развития виртуальных расчетов, предлагают более выгодные ставки для владельцев собственных карт и пользователей приложений для онлайн-операций. Ознакомиться с подобными продуктами можно на официальных сайтах учреждений или на надежных информационных порталах, посвященных банковской тематике.

Пошаговая инструкция открытия банковского счета

Выбираем лучшее предложение с учетом наших потребностей.

Сравниваем несколько предложений и посмотрим, какой банк предлагает самую низкую комиссию за обслуживание счета. Для этого мы можем воспользоваться личным счетчиком сравнения банковских счетов, где после определения суммы ежемесячных поступлений мы получим список самых популярных предложений.

- Подать заявку на банковский счет.

Этот шаг завершает формальности, связанные с настройкой банковского счета. Независимо от того, решим ли мы подавать заявку онлайн или лично в банке, в случае каких-либо проблем консультант, работающий в банке, всегда будет рад ответить на наши вопросы и помочь заполнить заявку.

- Заполнить договор с нашими личными данными, необходимыми для открытия банковского счета.

Заполнение заявки займет у нас не более пяти минут. Нас попросят предоставить некоторую информацию, такую как: имя, страна рождения, серия и номер удостоверяющего личность документа и адрес места жительства. Банк также может потребовать от нас предоставить контактную информацию – номер мобильного телефона и адрес электронной почты. Мы также можем выбрать тип дебетовой карты (VISA, Mastercard, МИР и так далее) для нашей учетной записи.

- Выбрать метод проверки.

Если мы подаем заявление онлайн, банк должен как-то подтвердить нашу личность. Чаще всего при этом у нас есть один из следующих вариантов на выбор:

— подписание контракта с курьером, который подтверждает нашу личность,

— подписание договора в выбранном отделении банка,

— совершение подтверждающего перевода со счета в другом банке,

— проверка вовремя видеозвонка с банковским консультантом.

Подводные камни и прочие нюансы вкладов

Все депозиты имеют специальные условия преждевременного закрытия по инициативе клиента. Чаще всего, при снятии средств раньше положенного времени, вкладчик не получит практически никакой прибыли: вместо оговоренного размера, будут начислены доходы по ставке до востребования, которая не превышает 0,1 процента.

точность измерения нюансов

Существуют более лояльные предложения: начисление какой-либо части дохода, в зависимости от длительности прошедшего времени со дня открытия. Например, прибыль за депозит на год может составить, при досрочном закрытии через полгода, 50% от ставки по договору, а через 9 месяцев, 75% от начальных условий. Это полезная услуга при ситуациях, когда срочно понадобились деньги.

Дополнительные условия по обслуживанию вложений

Существуют вклады с возможностью пополнения или без такового. Также, имеются финансовые продукты с разрешением снятия части средств в размере начисленных процентов или до не снижаемого остатка.

Наивысший доход можно получить от варианта без приходно-расходных операций. Если минимальная сумма, необходимая для открытия, имеет малую величину, например, 10 тысяч рублей, гораздо выгоднее открыть счет без пополнения с высокой прибылью. Когда у нас вновь накопится некоторая сумма, удобно оформить еще один идентичный вклад.

Сегодня появились заманчивые предложения о вкладах с повышенным процентом до определенного уровня. Однако, следует внимательно читать подробности договора. Обычно, такие продукты обладают несколькими периодами начисления дохода и процент разный для каждого отрезка времени.

Таким образом, вклад с доходностью до 7% сроком на год, может иметь четыре расчетных периода, раз в квартал. Причем в первом отрезке времени будет начислена прибыль из расчета 3% за год; во втором 3,5%; в третьем 4%; а в четвертом квартале 7% дохода.

Как же понять сколько мы получим в итоге? Для этого необходимо определить среднее арифметическое число. Следует просуммировать ставки за все периоды и разделить на количество временных отрезков. В данном случае: 3 + 3,5 + 4 + 7 дает 17,5; делим на 4, получается фактическая прибыль 4,375% за год.

Налог с доходов вкладов

Отслеживание величины ключевой ставки Центробанка охарактеризует примерный уровень доходности в целом по стране, который должен быть ненамного меньше или выше планки Банка России. Также это поможет приблизительно понять с какой величины придется заплатить налог. Ведь с 2021 года с дохода по депозитам взымается подоходный налог. Не попадает под налог процентный доход, который равен доходу со вклада в 1’000’000,00 рублей при процентной ставке равной ключевой ставке Банка России.

Например, предположим, что мы в начале года открыли вклад на 1’000’000,00 рублей с процентной ставкой 5% и сроком на одиннадцать месяцев. Доход по вкладу выплачивается по окончанию срока действия депозита. Таким образом, доход по вкладу составит 45’800,00 рублей (сумму дохода округлили в меньшую сторону для простоты расчета). Допустим, ключевая ставка ЦБ на 1 января была 4,5%. Тогда необлагаемый доход по вкладу за год будет равен 45’000,00 рублей. В итоге, нам, как налогоплательщикам, придется заплатить подоходный налог 13% с 800 рублей в следующем году. А точнее 104 рубля.

Размеры банковских комиссий

Комиссии, связанные с ведением банковского счета, зависят в основном от нескольких факторов. Выбирая лучший счет, мы должны прежде всего руководствоваться критерием суммы ежемесячных квитанций. Банки обычно указывают минимальный ежемесячный приток средств на счет, благодаря чему они не взимают комиссию за ведение счета.

Другим фактором является количество транзакций, осуществленных с использованием дебетовой карты. В предложении банков часто можно найти заметку о том, что плата за использование карты на счете составляет 0 рублей. Однако, как правило, это связано с определенными требованиями, которые должны быть выполнены.

банковская карта

Отсутствие комиссии за снятие средств нередко зависит от типа нашей дебетовой карты или места, где мы будем снимать денежные средства. При использовании банкоматов, принадлежащих данному банку, нам вряд ли придётся беспокоиться о комиссиях. Однако при снятии средств с других банкоматов банк может снять с нашего счета небольшие деньги, независимо от суммы снятия.

В большинстве случаев, если хотим избежать дополнительных расходов, мы должны тщательно соблюдать условия, содержащиеся в договоре, и выбирать предложение, которое наилучшим образом соответствует нашим потребностям.

Можно констатировать, что для осмысленного подбора выгодного депозита, необходимо предварительно уделять время изучению рынка и условий по вкладам, как по интернету, так и при личном посещении офисов банков. В понравившемся банке ознакомиться с полным перечнем продуктов. И, наконец, взвесив все «За» и «Против», а также материальное положение, выбрать приемлемый вариант.

Надеемся, представленная информация была полезной для вас, и вы будете применять полученные знания в жизни. А доход по вашим вкладам будет стабильным и высоким. Теперь вы знаете, как правильно выбирать банк для вклада.

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад

Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье « Финансовый анализ банка ») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

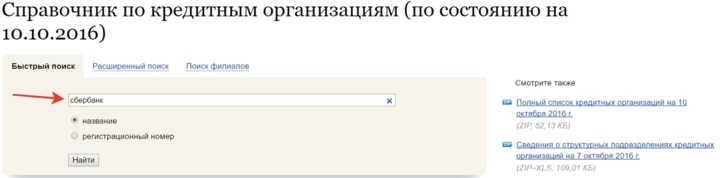

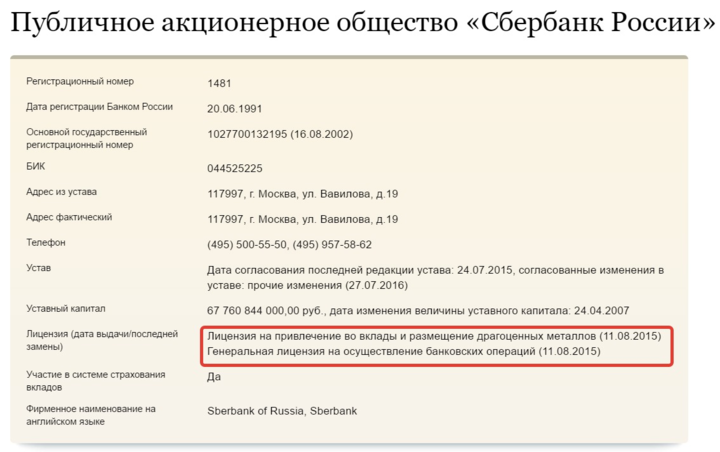

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка . Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов .

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

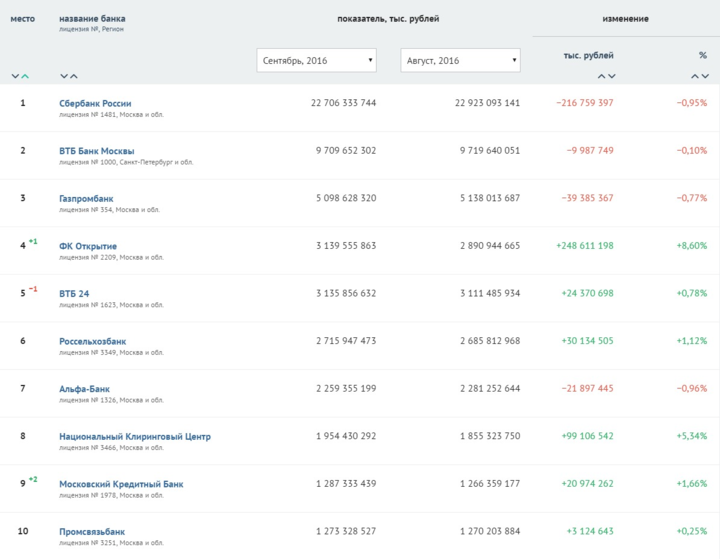

Топ-10 банков по размеру активов на 1 сентября 2016 г

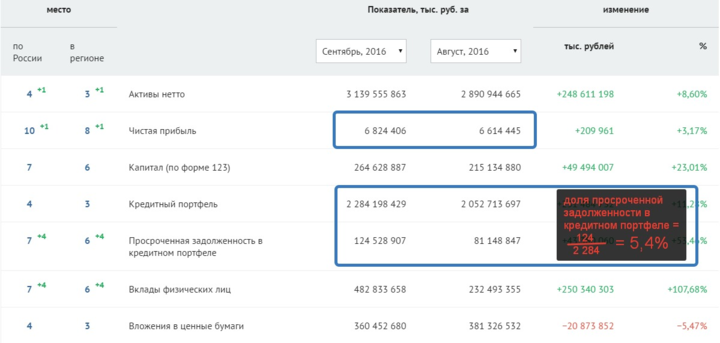

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему « Облигации – отличная замена депозитам ».

http://finstroll.ru/kak-vybirat-bank-dlya-vklada/

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад