Главные правила начисления годовых процентов по вкладу

Хранить деньги под подушкой или в стеклянной банке не только небезопасно, но и невыгодно. Со временем накопленные средства теряют свою ценность .

Если сегодня за 1000 рублей вы можете приобрести определенный набор продуктов и товаров ежедневного пользования, через год на эти же деньги вы сможете купить меньше примерно на 5%, т.е. на процент инфляции.

В кризисные годы уровень инфляции составлял аж 12%. Тот, кто имел возможность отложить какие-то средства, вкладывал их либо в недвижимость, либо отдавал на хранение в банк под проценты.

Прежде чем отнести в финансовую организацию свои кровные заработанные средства, обладатели накоплений, решают для себя несколько вопросов:

- как начисляются проценты по вкладам;

- покроет ли процент по вкладу инфляцию, если:

- положить средства на длительный срок;

- снять средства досрочно.

- какой банк с высокой ставкой является надежным.

Стоит уделить особое внимание первому вопросу. Поняв принцип начисления процентов, вкладчики смогут легко сориентироваться в выборе финансового продукта, который даст наибольшую выгоду.

- Основные виды вкладов

- Правила начисления процентов по банковским вкладам

- Как рассчитать процент по вкладу

- Выводы

Основные виды вкладов

Суть всех вкладов заключена в получении начислений (процентов от суммы вложенных средств). Чтобы понять, как начисляются проценты по вкладам, разберемся в основной классификации депозитов.

Всего выделяют два основных вида:

- простой;

- с капитализацией.

Простой вклад предполагает выплату начисленных процентов на карту или счет вкладчика с периодичностью, определенной договором вклада.

Например, если вы положили накопленный миллион в финансовую организацию под 6% годовых, ежемесячно вы будете получать 5000 рублей на карту в виде процентов по вкладу, сумма тела депозита (1 000 000 рублей) и размер начислений (5000 рублей) при этом не изменятся на протяжении всего срока действия договора.

Суть капитализации в увеличении основы (тела) для начислений за счет тех процентов, которые были начислены за прошедший период, если начисленные средства не были востребованы вкладчиком.

Рассматривая описанный ранее пример, в случае с капитализацией со второго месяца сумма тела депозита возрастет до 1 005 000 рублей и в следующем месяце процент будет начислен уже с этой суммы, т.е. размер начислений увеличится.

Вклады также различаются и по ряду других параметров:

- минимальный размер суммы депозита;

- величина процентной ставки;

- периодичность начислений (как правило, раз в месяц или в квартал);

- возможность досрочного закрытия счета и процентная ставка при досрочном закрытии.

Все эти параметры указывают в договоре, в котором также прописывают срок его действия. Точкой отсчета для начисления процентов считается день, следующий за датой подписания банковского соглашения и передачи финансовой организации средств.

Закрыть вклад можно по истечению срока договора, при этом, если 365-й день (если срок вклада составляет год) приходится на выходной день, днем окончания срока определяется следующий за ним день (согласно ст. 193 Гражданского кодекса РФ).

Правила начисления процентов по банковским вкладам

Общие правила, описывающие порядок начисления процентов по средствам, полученным банком от вкладчика, описаны в Гражданском кодексе (Глава 44, ст. 834-844).

При этом процентная ставка определяется договором вклада . В Сбербанке, например, этот процент по разным видам вклада составляет порядка 4-6%. Необходимо понимать, что в предложении указывают процент годовых начислений. Если вклад открыт на полгода, за весь срок будет начислено соответственно не 4-6%, а 2-3%.

Открыв вкладку по каждому из депозитных продуктов, можно ознакомиться с подробной информацией, как начисляются проценты, можно ли пополнять счет и снимать средства (с какой регулярностью), какой неснижаемый остаток предусмотрен в случае, если предполагается частичное снятие средств.

В Сбербанке разработали предложения, рассчитанные на разную целевую аудиторию:

- для пенсионеров;

- получателей социальных выплат;

- для тех, кто хочет заниматься благотворительностью и т.д.

Процентная ставка во многом зависит от гибкости условий пополнения счета и снятия средств. Самые большие ставки (до 6,7%) предлагаются по депозитам на длительный срок (от 1 года) без возможности пополнения или снятия.

Финансовые продукты, которые рассчитаны на тех, кто хочет управлять своим вкладом, предусматривают меньшие ставки. Так, например, продукт «Управляй» предполагает ставку всего 3,6-4%. В разделе, посвященном данному вкладу, приведена таблица, в которой рассмотрено, как начисляются проценты в зависимости от срока вклада и неснижаемого остатка.

Минимальная сумма 30 000, вложенная на срок 3-6 месяцев, позволит получать вкладчику 3,6% годовых. Начисления за месяц составят всего 0,3% (3,6/12), т.е. в каждый месяц будет начисляться 90 рублей. Если оформить вклад с капитализацией, ставка составит уже 3,61% годовых.

При этом ставка в Сбербанке будет выше, если вы оформите вклад онлайн в личном кабинете или приложении. В отделении банка ставка составит 2,90-3,75%.

Важно также понимать, что досрочное снятие средств со счета повлечет за собой частичную потерю начислений. В случае если вкладчик востребует средства до окончания срока, предусмотренного в контракте (даже при форс-мажорных обстоятельствах), ставка существенно снизится:

- по вкладам на срок до полугода — до 0,01% годовых;

- по вкладам на срок более полугода: в первые полгода до 0,01%, далее до 2/3 от ставки, указанной в контракте.

Капитализация не применяется при досрочном снятии средств.

Как рассчитать процент по вкладу

Процент по депозиту можно рассчитать, используя специальные формулы. Для простого вклада используются следующие вычисления:

∑ вклада + % = ∑ нач. + (∑ нач. * ((% ставка/100) * к-во дней периода/ 365)

Рассмотрим пример расчета ↓

Вкладчик располагает суммой в 1 000 000 рублей, которую положил под 6% годовых на год без пополнения и снятия.

∑ вклада + % = 1000000 + (1000000*0,06*365/365) = 1000000 + 60000 = 1060000

Для вклада с капитализацией проценты на сумму вклада начисляются следующим образом:

∑ вклада + % = ∑ нач. * (1 + ((% ставка/100) * к-во дней периода / 365) n ,

где n (степень) – число периодов начисления процентов.

Пример аналогичный, капитализация при этом начисляется каждый месяц, соответственно периодов 12, а количество дней в периоде 30.

∑ вклада + % = 1000000 * (1 + 0,06 * 30/365) 12 = 1000000 * (1 + 0,0493150685) 12 = 1000000 * 1.0608 = = 1060800

В данном случае вкладчик заработает дополнительно 800 рублей на капитализации, это процент, который с нарастанием будет начисляться на уже присоединенные к телу депозита начисления.

Рассмотрим случай, когда деньги вкладывают не на год, а на 2 года под 8%, а период начисления составляет 1 квартал, т.е. 91 день, количество таких периодов в году — 8.

∑ вклада + % = 1000000 * (1 + 0,08 * 91/365) 8 = 1000000 * (1 + 0,0199452055) 8 = 1000000 * 1.1712 = 1171200

Сумма начислений в данном случае составит 171 200 рублей. Это именно та цифра, которую вкладчик сможет снять в дополнение к сумме вклада по истечению действия договора.

Никакими налогами этот доход не облагается согласно действующему законодательству, при условии, что процент по вкладу не превышает ставку рефинансирования + 10 процентных пунктов. Она составляет 7,25%, добавляем 10%, получается 17,25%.

Учитывая, что на сегодняшний день не один банк не готов предложить подобный процент по депозитам, налог в данном случае не применяется .

Рассчитать процент по вкладу можно автоматически. Для этого на сайте государственного банка приведена специальная форма, так называемый калькулятор.

Узнать, сколько процентов было начислено по вкладу можно:

- в офисе финансовой организации;

- через личный кабинет или приложение.

Порядок начисления процентов по вкладам

Порядок начисления процентов по вкладам — первое на что нужно обращать свое внимание при выборе типа вклада. Давайте рассмотрим основные виды процентных ставок, а затем на примерах продемонстрируем их отличия.

Сложные проценты (с капитализацией)

Сумма процентов прибавляется к основному вкладу (телу депозита) через равные промежутки времени. В новом периоде проценты начисляются на сумму основного вклада и прибавленную к ней сумму процентов, начисленных в предыдущем периоде – происходит капитализация процентов. Она может быть ежемесячной, ежеквартальной, ежегодной.

Расчет конечной суммы вклада (при условии, что количество дней, по истечении которых происходит капитализация, всегда неизменно, например, капитализация процентов каждые 30 дней):

S = C x (1 + % x d/g) n

где S – конечная сумма вклада;

C – первоначальная сумма вклада;

% — процентная ставка / 100;

d – количество дней, через которое проходит капитализация;

g – фактическое количество дней в году;

n – количество периодов капитализации.

Пример расчета дохода с капитализацией:

100 000 x (1 + 0,08 x 30 / 365) 3 = 101 985,4 руб.

То есть вклад в 100 000 руб. на 90 дней под 8% годовых с капитализацией каждые 30 дней принесет прибыль в размере 1 985,4 руб.

Простые проценты (без капитализации)

Процентная ставка – фиксированная (неизменная). Сумма процентов начисляется по истечении срока вклада или ежемесячно в одинаковом размере, не суммируясь при этом с основным вкладом. Часто можно пользоваться суммой начисляемых процентов – их зачисляют, например, на карточный счет.

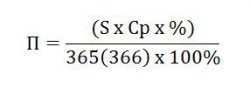

Расчет суммы начисленных процентов выполняется по формуле:

где П – сумма процентов, начисленных по вкладу;

S – сумма вклада; Ср – срок вклада в днях;

% — годовой процент по вкладу;

365(366) – фактическое количество дней в году.

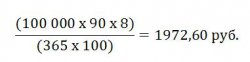

Пример расчета дохода с фиксированной процентной ставкой:

100 000 + 1972,60 = 101 972,60 руб.

То есть вклад в 100 000 руб. на 90 дней под 8% годовых принесет прибыль в размере 1972,60 руб.

Советы от 1-YE.ru:

- Совет #1: Часто по вкладам с простыми процентами банки предлагают более высокую процентную ставку, а по вкладам с капитализацией – меньшую. Чтобы выбрать более доходный вклад, изучите условия каждого и произведите соответствующие вычисления.

- Совет #1: Обратите внимание: процентная ставка может меняться в момент автоматической пролонгации (продления) договора, если это предусмотрено условиями, или при досрочном его расторжении (в этом случае проценты начисляются за фактический срок вложения по ставке до востребования).

Стоит различать два вида процентных ставок:

- Эффективная процентная ставка — это общая стоимость кредита с учётом абсолютно всех запланированных расходов заёмщика.

- Реальная процентная ставка — это процентная ставка без инфляции.

Доход в процентах, порядок начисления процентов по вкладам.

https://kreditolog.com/vklady/kak-nachislyayutsya-protsenty

http://1-ye.ru/info/15-dohod-v-procentah-poryadok-nachisleniya-procentov.html