Депозиты «Народного банка Казахстана» на 2021 год — процентные ставки, условия открытия и ведения

Депозиты «Халык банка» подходят разным клиентам. АО «Народный банк Казахстана» предлагает несколько вариантов вкладов для тех, кто хочет получить дополнительный доход. Они отличаются размерами ставок и другими условиями.

Разбор понятия «депозит»

Это вклад на счет для получения пассивного дохода. Клиент заключает договор с банком о размещении денежных средств под процент. Организация получает деньги, распоряжается ими, а часть прибыли от оборота возвращает владельцу счета.

Депозиты «Народного банка Казахстана» различаются по срокам, процентам, возможности снятия средств. Владелец счета может открывать вклад на год и более, выбрать вариант с возможностью перевода денег по востребованию.

Какие депозиты предоставляет «Халык банк»

Halyk bank в 2021 году предлагает 3 вида вклада. С основными условиями депозитов «Халык банка» клиенты могут ознакомиться на официальном сайте организации.

Основные:

- «Универсальный»;

- «Оптимальный»;

- «Максимальный».

Как открыть вклад в отделении:

- Обратиться в банк.

- Выбрать подходящий тариф в зависимости от цели и требований.

- Пополнить счет через кассу.

Открытие депозита «Халык банка» онлайн:

- Скачать приложение Homebank для дистанционного управления счетами.

- Пополнить счет через банкомат, терминал, перевод.

- Пройти авторизацию в приложении.

- Кликнуть на кнопку «Меню». Перейти в раздел «Открыть».

- Выбрать ставку, сроки начислений и другие условия.

Благодаря онлайн-открытию клиенты могут заключить договор в любой точке мира.

В разделе вкладов пользователям можно оценить предложение и проверить предполагаемый размер начислений в зависимости от суммы первоначального взноса и сроков. Для этого есть депозитный калькулятор «Народного банка Казахстана» в тенге и долларах. Достаточно выбрать валюту и другие данные.

Ставки и условия предоставления депозитов онлайн

Депозиты «Народного банка Казахстана» 2021 года отличаются сроками, возможностью пополнения и частичного снятия, процентной ставкой, остатком.

Общие условия «Народного банка Казахстана» на депозиты 2020:

- возможность открытия онлайн;

- пополнение круглосуточное;

- обналичивание средств без комиссии;

- перевод через терминалы и банкоматы;

- выбор условий – с капитализацией или без нее (при расчете на калькуляторе учитывают);

- страховка накопительных счетов.

Важно! Основное преимущество всех тарифов – снятие по всему миру.

«Универсальный»

Депозиты «Халык банка» на 2021 год оптимизированы под желания клиентов. Тариф «Универсальный» – самый простой вариант.

Условия депозита:

- Есть возможность открытия без посещения отделения банка.

- Ставка – до 1%.

- Для национальной валюты и доллара доступный срок – 12 месяцев.

- Клиенты могут пополнять вклад в течение всего срока заключения договора.

- Доступно частичное снятие.

- Первый взнос должен составлять от 1 000 тенге или 10 долларов. Столько же – неснижаемый остаток.

Перед открытием рекомендуется узнать в народном банке условия частичного снятия и требования по остатку.

«Оптимальный»

Рассматривая процентные ставки депозитов «Халык банка» на 2021, стоит обратить внимание на тариф «Оптимальный». Эффективная ставка – до 10,3%.

Условия депозита «Оптимальный» от «Халык банка» под проценты в 2021:

- Удобное управление средствами через смартфон или ПК, открытие без посещения отделения банка.

- Эффективная ставка в USD – до 1%.

- Сроки вне зависимости от валюты – 12-24 месяца.

- Есть возможность пополнения депозитного счета.

- Частичное снятие недоступно.

- Размер первого взноса – 15 000 тенге или 50 долларов. Аналогичный неснижаемый остаток.

Согласно отзывам, предложение «Оптимальный» – отличное условие для тех, кто хочет сохранить денежные средства без возможности преждевременной траты.

«Максимальный»

Не все депозиты «Народного банка Казахстана» на 2021 год с возможностью пополнения счета. У тарифа «Максимальный» есть ограничения на дополнительные вложения на весь срок действия договора.

Условия максимального депозита «Народного банка Казахстана» для физических лиц:

- Процентная ставка в тенге – до 13,2%.

- Удаленное управление и онлайн-открытие.

- Ставка в долларах – до 1%.

- Срок для всех валют – 6, 12, 24 месяца.

- Нет возможности пополнения и снятия средств.

- Первоначальный взнос и неснижаемый остаток – 15 000 тенге или 50 долларов.

Открытый счет для накоплений в банке «Халык» – это возможность получить максимальный пассивный доход за полгода, год или 24 месяца.

Образовательный вклад AQYL: преимущества и условия

Halyk bank развивает не только пенсионные услуги. Организация предлагает сделать «детский» вклад и сохранить средства на образование ребенка.

Условия открытия счета:

- ежемесячная капитализация;

- дополнительно 7% от государства;

- пополнение через смартфон, ПК;

- минимальный срок – 5 лет, максимальный – 20 лет;

- при вкладе на 5 лет процентная ставка – 8,5%;

- начисления производятся каждый месяц;

- выплату делают, когда заканчивается срок;

- нет ограничений на пополнение;

- клиент может сделать перевод средств учреждению образования без снятия.

Единственная валюта вклада AQYL – тенге.

Описание услуги «Гарантирование вкладов»

Банк заботится о безопасности клиентов, поэтому защищает их вклады. Гарантирует сохранность средств физических лиц Казахстанский фонд.

Размеры государственной гарантии зависят от условий:

- для сберегательных вкладов в тенге – 15 млн.;

- для счетов в тенге – до 10 млн.;

- для вкладов в долларах – до 5 млн.

Все депозиты «Халык банка» защищены вне зависимости от типа. Если клиент имеет два вклада, возмещают 15 млн. тенге.

«Халык банк» предлагает 3 вида вкладов, а также накопительный счет на образование. Все средства клиентов находятся под государственной гарантией. Условия для всех типов договоров – снятие онлайн, оптимальная ставка, пополнение и открытие без посещения банка.

Банки снова поменяли проценты: какой депозит выбрать?

С октября в Казахстане снизятся максимальные ставки по некоторым срочным и сберегательным вкладам. Но банки могут изменить свои предложения и раньше.

Foto: Iryna Tiumentseva

Foto: Iryna Tiumentseva

В конце июля были опубликованы максимальные ставки, которые вступят в силу в сентябре. 3 сентября появилась информация о будущих октябрьских изменениях. По сути, это позволяет планировать, когда, на какой срок и какой вид вклада выгоднее открыть. При этом важно помнить:

повышение максимальной рекомендованной ставки не значит, что банки обязательно повысят проценты по депозитам – они лишь получают возможность это сделать, если посчитают необходимым

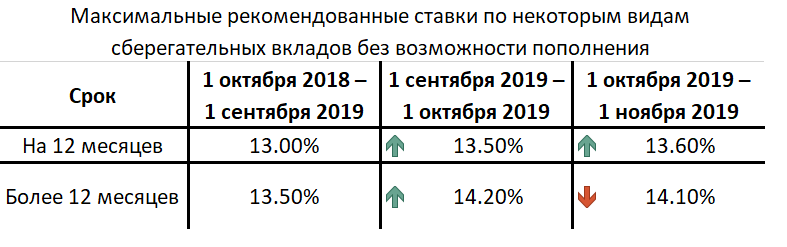

Сберегательные вклады: доходность растет

Самыми прибыльными вариантами депозита в Казахстане остаются сберегательные вклады. Банки предлагают повышенный процент, при этом клиенту затруднительно снять деньги на время действия депозита. Этот вариант размещения средств становится все более востребованным, что и отражается на динамике ставок.

Самый популярный вариант размещения сберегательных вкладов — без пополнения на 12 месяцев (46% от месячного размещенного объема денег). До 1 сентября максимальная рекомендованная ставка по ним составляла 13%, с начала осени – 13,5%. С октября она вновь увеличится.

«Средневзвешенная ставка вознаграждения на депозитном рынке составляет 12,6%. На основе этого значения рассчитана максимальная рекомендуемая ставка вознаграждения по этим вкладам на октябрь – 13,6% годовых», — отмечают в КФГД.

Это один из самых выгодных вариантов размещения средств на депозитах. Больший процент приносит только вклад сроком более одного года без возможности пополнения. Летом максимальные ставки по нему составляли 13,5%, с сентября разрешено поднять из до 14,2%.

Но по факту вкладчики согласны и на меньшее. Потому на октябрь ставки будут снижены

«Доля этих вкладов в объеме привлеченных депозитов составляет 39%, а средневзвешенная ставка вознаграждения – 13,1%. Таким образом, максимальная рекомендуемая ставка вознаграждения по этим вкладам в октябре составит 14,1% годовых», — посчитали в КФГД.

Проценты по остальным вариантам размещения сберегательных вкладов не пересмотрены. Таким образом, актуальные для сентября тенденции будут в силе и в следующем месяце.

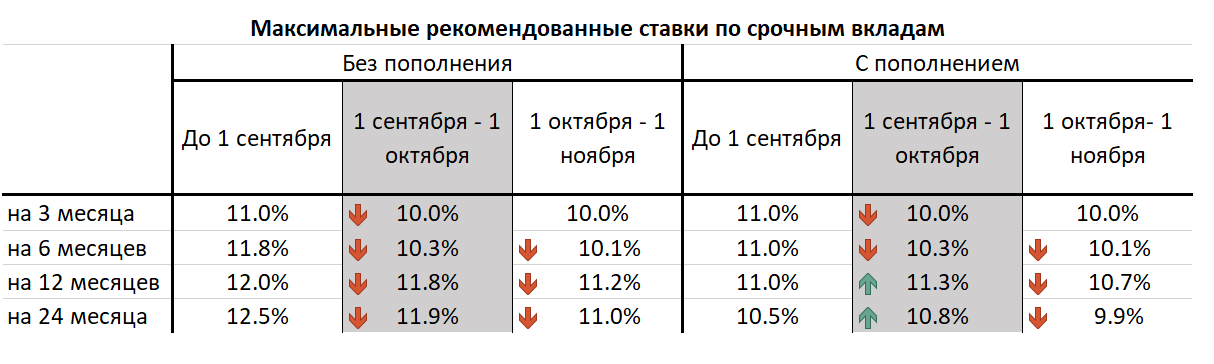

При открытии сберегательного вклада на 3 или 6 месяцев нет разницы, существует возможность пополнения или нет. Максимальные проценты одинаковые (12,4% и 13,3% соответственно).

При более длительных сроках гораздо выгоднее отказаться от пополнения депозита.

Процент по трехмесячным вкладам без возможности пополнения выше, чем у двухлетних депозитов с пополнением (12,4% против 12,2%).

Срочные вклады: доходность падает

Максимальные ставки по срочным вкладам вновь будут снижены. Коснется это практически всей линейки: прежними останутся только проценты по трехмесячным депозитам.

«В отличие от сберегательных вкладов, срочные предпочитают открывать с пополнением. И наиболее востребованными среди срочных в июле стали вклады с пополнением на год. На них пришлась половина от размещенного объема депозитов. Максимальная рекомендуемая ставка по этим вкладам на октябрь – 10,7% годовых», — объясняют в КФГД.

Таким образом, привлекательность срочных вкладов вновь снижается. Ставки по сберегательным депозитам выше на 1,8%-3,2%. Даже при размещении годового срочного вклада без возможности пополнения доходность будет значительно ниже, чем у трехмесячного сберегательного депозита.

Кроме того:

Наименее прибыльный срочный вклад – двухлетний с пополнением. Максимальная ставка по нему упадет сразу на 0,9 п.п. — до 9,9%. Даже по трехмесячным вкладам проценты выше.

Самый прибыльный вариант – годовые депозиты без возможности пополнения – 11,2%. Впрочем, еще в августе было 12%.

Если открыть срочный вклад на 3 или 6 месяцев, нет разницы, будет возможность пополнения или нет – максимальные проценты одинаковы.

Еще в августе срочные двухлетние депозиты могли быть выгоднее некоторых сберегательных продуктов. Но видимо банки не заинтересованы в привлечении подобных денег: КФГД в течение двух последних оценок снизил уровень максимальной ставки на 1,5 п.п.

Несрочные и валютные: без изменений

«В основе предельной ставки вознаграждения по несрочным вкладам лежит базовая ставка. Поскольку в данный момент базовая ставка Национального банка Казахстана – 9%, в октябре ставка вознаграждения по несрочным вкладам не изменится и составит 9,5% годовых», — отмечают в КФГД.

Не изменились и максимальные рекомендуемые ставки вознаграждения по депозитам в иностранной валюте. По сберегательным и срочным вкладам в иностранной валюте от одного года они составляют 2%. Во всех остальных случаях – 1%.

Как на практике?

Решение КФГД не гарантирует того, что банки обязательно изменят условия своих программ. Также это не значит, что БВУ будут ждать октября, чтобы, например, снизить проценты по срочны депозитам. Об этом говорит и опыт предыдущего месяца. В июле Фондом было принято решение повысить с сентября максимальные ставки по одним вкладам и понизить по другим. Однако банки отреагировали на это уже в августе.

«Отмечается снижение ставок по несрочным вкладам в пределах 0,2-0,4% у Kaspi, ДБ Сбербанк, Forte, БЦК, АТФБанк, Евразийского, Bank RBK, Нурбанк, Altyn Bank, ДО ВТБ Казахстан, ДБ Альфа-Банк и Tengri Bank. Одновременно отмечается увеличение ставок по срочным и сберегательным вкладам в пределах 0,1-1,0% у Народного Банка, БЦК, АТФ, Евразийского, Bank RBK, Нурбанк, Altyn Bank и Tengri Bank», — подвели итоги в Ассоциации финансистов Казахстана (АФК).

Также отмечается, что сейчас максимально рекомендованные ставки на некоторые банковские продукты находятся значительно выше реальных уровней. Так, 11 БВУ республики предлагают открыть срочные вклады на срок 12 месяцев под 9,5% годовых. При этом в августе возможный максимум вознаграждения составлял 12% (без пополнения) и 11% (с пополнением). С другой стороны, 7 банков предлагали 13,5% за сбервклады до одного года без права пополнения. Это соответствует максимальной ставке, вступившей в силу с сентября.

В любом случае, вкладывая деньги в казахстанские банки, важно помнить: любой, даже самый невыгодный вариант размещения средств приносит реальный доход. Ставки по банковским депозитам в республике 3-4 п.п. выше, чем уровень годовой инфляции.

https://islamicbanks.ru/depozity-halyk-bank/