Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Айдис — Создаем бренды, сайты, сервисы, мобильные приложения и дизайн — Обсудить проект

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье « Финансовый анализ банка ») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

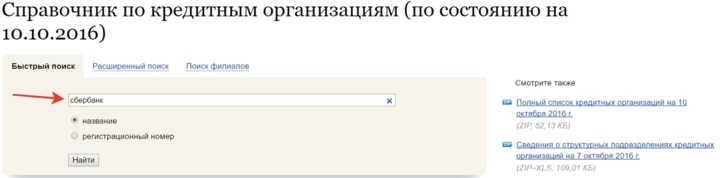

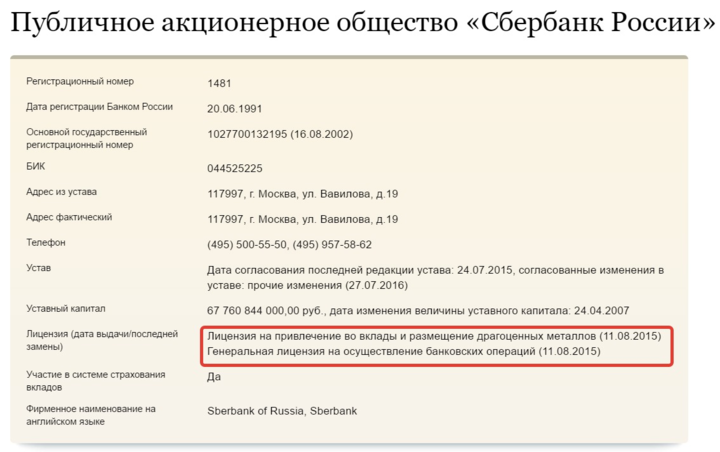

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка . Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов .

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

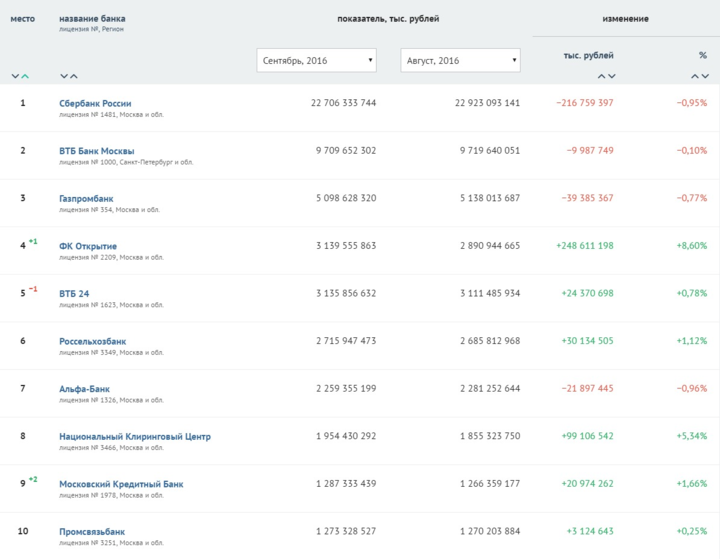

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

Топ-10 банков по размеру активов на 1 сентября 2016 г

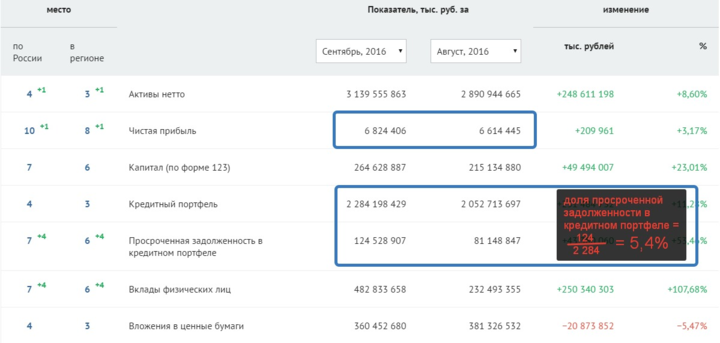

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему « Облигации – отличная замена депозитам ».

Что такое депозит и как он работает

Депозит — это когда вы отдаете свои деньги банку, а банк возвращает их вам через определенное время с процентами.

Процент, который банк выплачивает вкладчику – это доходность депозита. Чтобы посчитать реальную доходность, из суммы начисленных процентов нужно вычесть налоги и среднегодовую инфляцию.

Виды вкладов

Есть несколько критериев, по которым можно классифицировать банковские вклады. В частности, они могут быть разбиты на подвиды по таким параметрам:

1. срок размещения – срочные и бессрочные;

2. метод выплаты процентов – в конце срока, ежемесячно, с капитализацией процентов;

3. валюта вклада — гривна, доллар или евро;

Как выбрать депозит

СогласноГражданскому кодексу Украины, банковские вклады делятся на срочные и до востребования.

Депозит до востребования – это когда банк берет на себя обязательство вернуть вкладчику его деньги по первому требованию.

Срочный депозит – предусматривает, что банк обязан выдать вклад и начисленные по нему проценты только по истечении срока, определенного в договоре.

Вкладчик может досрочно вернуть вклад плюс проценты только в том случае, если это предусмотрено условиями договора срочного банковского вклада.

Если вы знаете, что деньги вам могут понадобится в любой момент, лучше оформить вклад до востребования. У него есть еще одно преимущество: такой счет можно пополнять в любое время и на любые суммы. Но есть и «минусы»: как правило, ставки по депозитам до востребования ниже, чем проценты по срочным вкладам. К тому же, банк может изменить ставку в любой момент в течение срока действия вклада.

Краткосрочные и долгосрочные вклады

В зависимости от срока размещения, депозиты могут быть краткосрочные и долгосрочные.

Краткосрочный депозит предполагает размещение средств на счете на период до года — 1, 3, 6, 9 месяцев. Некоторые банки также предлагают открыть депозитный счет на 7, 141 или 297 дней.

Долгосрочный вклад оформляется на срок 1 год и более.

Как правило, по долгосрочным вкладам банки устанавливают более высокие проценты. Они заинтересованы в том, чтобы привлекать «длинные» ресурсы. Но могут быть и исключения. Если банку срочно нужны деньги, он будет привлекать под высокую ставку краткосрочные депозиты. Но не станет переплачивать за более длинные ресурсы.

Валюта вклада

Как правило, украинские банки предлагают вкладчикам открыть депозит в одной из трех валют: гривне, долларах США и евро.

С точки зрения доходности наиболее выгодными являются вклады в гривне. Процентные ставки по ним выше, чем в других валютах. Из-за того, что банки больше не кредитуют в иностранных валютах, ставки по вкладам в долларах и евро упали до 0,1-0,5%.

Но в случае резкой девальвации гривны, вклад в долларах или евро может оказаться более выгодным решением.

.jpg)

Как рассчитать проценты по депозиту

Проценты по вкладу банк может насчитывать ежемесячно или в конце срока. Если вы хотите, чтобы доход с депозита служил вам добавкой к зарплате, стоит выбрать вклад с ежемесячной выплатой процентов.

Если же вы собираете деньги на большую покупку и хотите накопить побольше, тогда лучше выбрать депозит с выплатой процентов в конце срока.

В последнем случае также подойдет вклад с капитализацией процентов. Согласно его условиям, банк не выплачивает клиенту проценты каждый месяц, а добавляет их к телу депозита т.е. к изначальной сумме вклада. За счет этого в каждом следующем периоде проценты начисляются на большую сумму. Таким образом доходность по депозиту можно увеличить приблизительно на 1% годовых.

Что такое эффективная процентная ставка

В предложениях для заемщиков банки обычно указывают номинальную ставку по депозиту, которая не учитывает капитализацию процентов.

Но для вкладчика будет полезно узнать эффективную процентную ставку по вкладу. Это позволит сравнить депозиты с разными условиями и понять, который из них выгоднее. Например, какой из депозитов принесет больший доход — с выплатой процентов в конце срока или с ежемесячной капитализацией?

Вычислить эффективную ставку по депозиту можно по формуле:

С — номинальная ставка (в процентных пунктах);

П — количество периодов капитализации в год;

Д — длительность (срок) депозита в годах.

Налог на доход по депозитам

Чистый доход по депозиту обычно меньше, чем процентная ставка, которая фигурирует в договоре.

Сумма дохода, которую начислит банк, облагается налогом на доходы физических лиц (НДФЛ) по ставке 18%. Дополнительно уплачивается еще 1,5% военного сбора.

Например, вы разместили на банковском депозите 100 000 грн. Срок депозита — 12 месяцев, процентная ставка — 12 % годовых.

По окончании депозитного договора сумма (вместе с начисленными процентами) составит 112 000 грн. Из них 12 000 грн — проценты по вкладу. Именно с этой суммы придется заплатить налоги. То есть банк перечислит в бюджет: НДФЛ 2 160 грн и военный сбор 180 грн. То есть вкладчик получит на руки 109 660 грн.

Самому вкладчику в налоговую идти не нужно, поскольку банк выступает налоговым агентом. Финучреждение самостоятельно начисляет, удерживает и уплачивает в бюджет все необходимые платежи.

Вкладчикам не нужно вносить доходы от депозитов в годовую декларацию. Исключение — случаи, когда лицо обязано предоставлять годовую декларацию в соответствии c пп. «е» п. 176.1 НKУ.

.jpg)

Как рассчитать проценты по депозиту

Рассчитать, сколько можно заработать на депозите, помогают калькуляторы. Как правило, они размещены на официальных сайтах банков. Но есть способ сделать это гораздо быстрее и удобнее. На сайте «Минфин» есть депозитный калькулятор, который поможет рассчитать, какую сумму чистого дохода вы получите «чистыми», уже после уплаты налогов.

Для примера, вы положили 20 000 грн на депозит под 10% годовых на 12 месяцев. Это значит, что в конце срока банк насчитает вам доход 2 000 грн. Из этой суммы вам нужно будет уплатить 19,5% налога (18% + 1,5%) – 390 грн. Итого ваш чистый доход составит 1 610 грн.

Вы можете увеличить свой заработок, если выберете депозит с капитализацией. Например, возьмем те же 20 000 грн и положим их под 10% годовых, но с капитализацией процентов. Сумма, на которую будут начисляться проценты, будет увеличиваться каждый месяц. Таким образом, в конце срока доход от депозита вырастет до 2 094 грн. С вычетом налогов чистый доход составит 1 686 грн.

Отдельная категория — вклады с прогрессивной ставкой. Их главная особенность в том, что процент по депозиту меняется в течение срока договора. Например, в первый месяц ставка может стартовать с 8% годовых, на 2-й – вырасти до 8,5%, 3-й – 9,5%, 4-й – 10,5%, 5-й – 12,5%, 6-й – 14%. Реальная средняя доходность такого депозита составит 10,5%.

Украинский индекс ставок по годовым депозитам физических лиц (% годовых)

Как заработать больше на депозите

Банки заинтересованы в постоянных клиентах. Поэтому они часто предлагают надбавку к базовой ставке, если вы согласитесь продлить депозит на новый срок. Таким образом можно заработать дополнительно 0,2% — 1% годовых. Но важно помнить, что речь идет именно о переоформлении договора на новый срок, а не об автоматической пролонгации депозита.

Практически каждый второй крупнейший банк также готов повышать свою стандартную ставку на 0,25-1,5% годовых для крупных вкладчиков. Но понятие «крупный вкладчик» у каждого финучреждения свое. Один банк готов заплатить больше за депозит от 100 тыс грн., другой — за вклады от 250 тыс грн.

Большинство крупных банков приучает клиентов к цифровым онлайн- сервисам и мобильным приложениям. Как правило, за открытие депозита в мобильных и веб-банкингах финучреждения также готовы повышать ставку на 0,25-1% годовых.

Как выбрать банк

К выбору банка для размещения депозита нужно подходить очень ответственно. Следует обращать внимание на известность финучреждения, стаж его работы на рынке, его акционеров. Также в числе важных критериев — репутация банка, его надежность и отзывы клиентов.

Каждый квартал «Минфин» публикуетРейтинг устойчивости банков и Народный рейтинг. Первый — дает представление о финансовой ситуации в банке, второй — об уровне сервиса. Оба исследования могут быть полезны вкладчикам при принятии решения.

Одно из главных условий при выборе банка — он должен являться членом Фонда гарантирования вкладов физических лиц (ФГВФЛ). От этого зависит, сможет ли вкладчик вернуть свой депозит, если финучреждение внезапно обанкротится. На сегодняшний день ФГВФЛ гарантирует депозиты физлиц в размере до 200 тыс. грн.

Также важно, насколько конкурентоспособны продукты банка, в частности, процентные ставки по депозитам, тарифы на обслуживание и т.д.

Что проверять при подписании депозитного договора

Договор об открытии депозита — очень важный документ. В нем содержатся условия размещения денег на депозитном счете, начисления и выплаты дохода, досрочного снятия денег и другие важные детали.

Первое, на что следует обратить внимание, это процентная ставка по вкладу. Иногда банки обещают высокую доходность, но на практике платят гораздо более скромные проценты. Яркий пример — депозиты с прогрессивной ставкой, о которых мы писали выше. Банк может пообещать вкладчикам в рекламе до 14% годовых, но на самом деле такая высокая ставка будет действовать лишь в последний месяц. Средний же показатель доходности будет гораздо ниже максимального процента по вкладу.

Банк может прописать в договоре условия и периодичность, с которой он имеет право менять процентную ставку. Например, вы открываете вклад на 1,5 года под ставку 11% и рассчитываете, что такую доходность вам будут начислять на протяжении всего срока. Но в договоре может быть указано, что через год ставка будет подлежать пересмотру. О таких нюансах нужно знать обязательно.

В договоре должно быть указано, что произойдет с вкладом по окончании срока депозита: средства будут перечислены на ваш текущий счет или банк имеет право автоматически продлить вклад на такой же срок, если вы вовремя его не заберете. Условия при пролонгации вклада могут отличаться от тех, что были прописаны в изначальном договоре. Если за это время ценовая политика банка изменилась, он может пролонгировать депозит под более высокую или низкую ставку.

Если вкладчик не хочет продлевать депозит, лучше отключить автоматическую пролонгацию еще на этапе заключения договора. Или написать заявление об отказе от пролонгации заблаговременно — до истечения срока вклада.

Еще один важный пункт – условия досрочного расторжения договора. Может случиться так, что деньги, которые вы положили на депозит, понадобятся вам раньше срока, указанного в договоре. В этом случае могут быть два варианта. Банк может вообще не вернуть деньги досрочно, если такое условие отсутствует в договоре. Либо может оштрафовать вкладчика: вернуть тело депозита, но пересчитать начисленные проценты по штрафной ставке, которая будет гораздо ниже базовой. Ее размер обычно указывается в договоре депозитного вклада.

Какую информацию должен предоставить банк

При заключении договора срочного вклада, по требованию клиента банк должен предоставить следующую информацию:

1. Расчет доходов и расходов, связанных с размещением срочного вклада. В частности, указать информацию о сумме начисленных процентов за весь срок размещения вклада, прописанный в договоре;

2. Сумму налогов и сборов, которые удерживаются с вкладчика за весь срок размещения вклада (для срочных договоров), с указанием информации, что банк выполняет функции налогового агента;

3. Сумму комиссионных вознаграждений и другие расходы клиента, связанные с размещением и обслуживанием вклада;

4. Если договор банковского вклада содержит ссылки на публичные правила, клиент имеет право требовать от банка выписку из этих правил в части условий, касающихся банковского вклада. Выписка должна быть удостоверена уполномоченным работником банка, независимо от ее наличия на веб-сайте. Обратите внимание, что в течение действия депозитного договора банк может менять «публичную оферту» и новую версию условий размещать на своем сайте.

Ну, и помните – не существует неудобных вопросов. Спрашивайте до тех пор, пока не убедитесь, что вы полностью поняли условия. И только после этого ставьте свою подпись под депозитным договором.

Как гарантируется вклад в банке

Согласно закону «О системе гарантирования вкладов физлиц», депозиты населения и физлиц-предпринимателей на сумму до 200 тыс грн гарантируются Фондом гарантирования вкладов физлиц.

Например, если вы оформите депозит на 300 тысяч или два вклада в одном банке на сумму 150 тыс. грн каждый, то если банк обанкротится, ФГВФЛ возместит вам только 200 тысяч гривен. Но если вы откроете два депозита по 150 тысяч в разных банках, Фонд выплатит вам сумму по каждому в полном объеме. Вывод напрашивается сам собой: чтобы диверсифицировать риски, лучше размещать несколько вкладов в разных банках одновременно.

Но в некоторых случаях вклады не возмещаются даже в пределах этой суммы.

В частности, Фонд не возвращает средства:

по вкладам в банковских металлах;

по вкладам юрлиц;

по вкладам, подтвержденным сберегательным (депозитным) сертификатом на предъявителя;

по депозитам с нестандартными условиями, согласно которым вкладчики на индивидуальной основе получают от банка проценты по договорам, заключенным на условиях непубличной оферты в соответствии со статьей 52 Закона Украины «О банках и банковской деятельности»;

Нужно знать, что криптовалюты, а также «деньги» в электронном кошельке не являются деньгами. Они не размещаются на банковском счете и не могут гарантироваться государством.

Полный перечень депозитов, которые не гарантируются Фондом, прописан в ч.4 ст.26 ЗУ «О системе гарантирования вкладов физических лиц».

https://roscontrol.com/community/article/depoziti-v-bankah-kak-vibrat-gde-nadegno-i-vigodno-otkrit-vklad/

https://minfin.com.ua/deposits/articles/chto-takoe-depozit-i-kak-on-rabotaet/