Банки снова поменяли проценты: какой депозит выбрать?

С октября в Казахстане снизятся максимальные ставки по некоторым срочным и сберегательным вкладам. Но банки могут изменить свои предложения и раньше.

Foto: Iryna Tiumentseva

Foto: Iryna Tiumentseva

В конце июля были опубликованы максимальные ставки, которые вступят в силу в сентябре. 3 сентября появилась информация о будущих октябрьских изменениях. По сути, это позволяет планировать, когда, на какой срок и какой вид вклада выгоднее открыть. При этом важно помнить:

повышение максимальной рекомендованной ставки не значит, что банки обязательно повысят проценты по депозитам – они лишь получают возможность это сделать, если посчитают необходимым

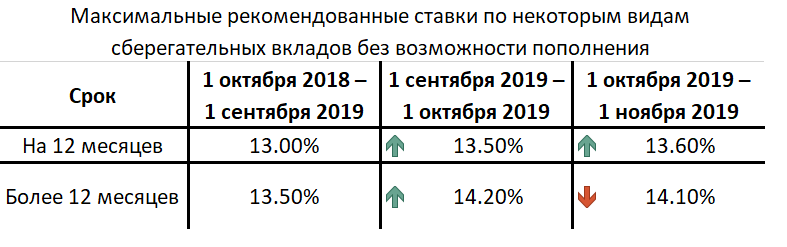

Сберегательные вклады: доходность растет

Самыми прибыльными вариантами депозита в Казахстане остаются сберегательные вклады. Банки предлагают повышенный процент, при этом клиенту затруднительно снять деньги на время действия депозита. Этот вариант размещения средств становится все более востребованным, что и отражается на динамике ставок.

Самый популярный вариант размещения сберегательных вкладов — без пополнения на 12 месяцев (46% от месячного размещенного объема денег). До 1 сентября максимальная рекомендованная ставка по ним составляла 13%, с начала осени – 13,5%. С октября она вновь увеличится.

«Средневзвешенная ставка вознаграждения на депозитном рынке составляет 12,6%. На основе этого значения рассчитана максимальная рекомендуемая ставка вознаграждения по этим вкладам на октябрь – 13,6% годовых», — отмечают в КФГД.

Это один из самых выгодных вариантов размещения средств на депозитах. Больший процент приносит только вклад сроком более одного года без возможности пополнения. Летом максимальные ставки по нему составляли 13,5%, с сентября разрешено поднять из до 14,2%.

Но по факту вкладчики согласны и на меньшее. Потому на октябрь ставки будут снижены

«Доля этих вкладов в объеме привлеченных депозитов составляет 39%, а средневзвешенная ставка вознаграждения – 13,1%. Таким образом, максимальная рекомендуемая ставка вознаграждения по этим вкладам в октябре составит 14,1% годовых», — посчитали в КФГД.

Проценты по остальным вариантам размещения сберегательных вкладов не пересмотрены. Таким образом, актуальные для сентября тенденции будут в силе и в следующем месяце.

При открытии сберегательного вклада на 3 или 6 месяцев нет разницы, существует возможность пополнения или нет. Максимальные проценты одинаковые (12,4% и 13,3% соответственно).

При более длительных сроках гораздо выгоднее отказаться от пополнения депозита.

Процент по трехмесячным вкладам без возможности пополнения выше, чем у двухлетних депозитов с пополнением (12,4% против 12,2%).

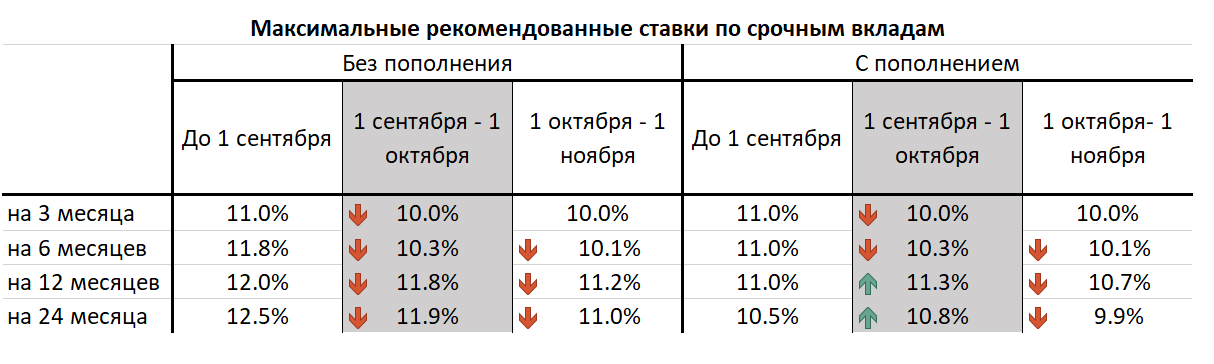

Срочные вклады: доходность падает

Максимальные ставки по срочным вкладам вновь будут снижены. Коснется это практически всей линейки: прежними останутся только проценты по трехмесячным депозитам.

«В отличие от сберегательных вкладов, срочные предпочитают открывать с пополнением. И наиболее востребованными среди срочных в июле стали вклады с пополнением на год. На них пришлась половина от размещенного объема депозитов. Максимальная рекомендуемая ставка по этим вкладам на октябрь – 10,7% годовых», — объясняют в КФГД.

Таким образом, привлекательность срочных вкладов вновь снижается. Ставки по сберегательным депозитам выше на 1,8%-3,2%. Даже при размещении годового срочного вклада без возможности пополнения доходность будет значительно ниже, чем у трехмесячного сберегательного депозита.

Кроме того:

Наименее прибыльный срочный вклад – двухлетний с пополнением. Максимальная ставка по нему упадет сразу на 0,9 п.п. — до 9,9%. Даже по трехмесячным вкладам проценты выше.

Самый прибыльный вариант – годовые депозиты без возможности пополнения – 11,2%. Впрочем, еще в августе было 12%.

Если открыть срочный вклад на 3 или 6 месяцев, нет разницы, будет возможность пополнения или нет – максимальные проценты одинаковы.

Еще в августе срочные двухлетние депозиты могли быть выгоднее некоторых сберегательных продуктов. Но видимо банки не заинтересованы в привлечении подобных денег: КФГД в течение двух последних оценок снизил уровень максимальной ставки на 1,5 п.п.

Несрочные и валютные: без изменений

«В основе предельной ставки вознаграждения по несрочным вкладам лежит базовая ставка. Поскольку в данный момент базовая ставка Национального банка Казахстана – 9%, в октябре ставка вознаграждения по несрочным вкладам не изменится и составит 9,5% годовых», — отмечают в КФГД.

Не изменились и максимальные рекомендуемые ставки вознаграждения по депозитам в иностранной валюте. По сберегательным и срочным вкладам в иностранной валюте от одного года они составляют 2%. Во всех остальных случаях – 1%.

Как на практике?

Решение КФГД не гарантирует того, что банки обязательно изменят условия своих программ. Также это не значит, что БВУ будут ждать октября, чтобы, например, снизить проценты по срочны депозитам. Об этом говорит и опыт предыдущего месяца. В июле Фондом было принято решение повысить с сентября максимальные ставки по одним вкладам и понизить по другим. Однако банки отреагировали на это уже в августе.

«Отмечается снижение ставок по несрочным вкладам в пределах 0,2-0,4% у Kaspi, ДБ Сбербанк, Forte, БЦК, АТФБанк, Евразийского, Bank RBK, Нурбанк, Altyn Bank, ДО ВТБ Казахстан, ДБ Альфа-Банк и Tengri Bank. Одновременно отмечается увеличение ставок по срочным и сберегательным вкладам в пределах 0,1-1,0% у Народного Банка, БЦК, АТФ, Евразийского, Bank RBK, Нурбанк, Altyn Bank и Tengri Bank», — подвели итоги в Ассоциации финансистов Казахстана (АФК).

Также отмечается, что сейчас максимально рекомендованные ставки на некоторые банковские продукты находятся значительно выше реальных уровней. Так, 11 БВУ республики предлагают открыть срочные вклады на срок 12 месяцев под 9,5% годовых. При этом в августе возможный максимум вознаграждения составлял 12% (без пополнения) и 11% (с пополнением). С другой стороны, 7 банков предлагали 13,5% за сбервклады до одного года без права пополнения. Это соответствует максимальной ставке, вступившей в силу с сентября.

В любом случае, вкладывая деньги в казахстанские банки, важно помнить: любой, даже самый невыгодный вариант размещения средств приносит реальный доход. Ставки по банковским депозитам в республике 3-4 п.п. выше, чем уровень годовой инфляции.

Депозиты банков Казахстана на 2020 год

Уровень депозита – критерий, по которому жители РК могут выбирать пригодную финансовую организацию для инвестиций. Если вкладывать в такое учреждение, то появляется шанс заработка на депозитах.

Банки Казахстана на 2020 год предлагают различные условия инвестирования капитала, которые мы разберём в рамках текущей статьи.

Способы вложений накопленных средств

Начиная с октября прошлого года, совокупность привнесённых финансов делится на несколько категорий:

- несрочные инвестиции;

- срочные;

- сберегательные взносы.

Просим обратить внимание на нехитрую зависимость между размером инвестиций и депозитом. Обладатели небольших сумм, вкладываемых в банк, претендуют на внушительные ставки. И наоборот, меньше всего процентов удастся выудить тем, кто поставляет малые накопления.

Исходя из описанной логической цепочки, несрочные транзакции сулят больший контроль. Однако самым выгодным с точки зрения дохода будет сберегательный метод.

Описание несрочных инвестиций

При таком раскладе средства можно в любой момент получить на руки. Номинальный процент равен 99,4, а лимиты на добавление и изъятие финансов отсутствуют до тех пор, пока баланс не упал ниже «несгораемого» остатка.

Для граждан, которые опасаются обесценивания, это подходящий тип депозитов банков Казахстана и их процентов. 2020 год предполагает те же правила распоряжения инвестициями, а именно:

- право перевода денег в иную валюту без утери капитала;

- возможность провернуть соответствующую операцию через Интернет в некоторых финансовых учреждениях.

Срочные взносы личных финансов

Следующие по популярности депозиты привязаны к санкциям местного банка гарантирования. Дело в том, что КФГД предписывает наложение санкций для инвесторов, решившихся получить средства раньше установленного срока сохранения.

Пеня не может опускаться ниже минимального значения, согласованного в названной организации. Есть граничные планки взысканий, налагаемых на предприимчивых граждан. Минимум в данном случае составляет 10,7 процентов с правом добавления средств. Если деньги нельзя больше вкладывать, тогда наименьший процент – 11,2.

Самые беспроигрышные инвестиции

Есть два вида сберегательных вложений:

- опция извлечения заработка раньше срока и последующее аннулирование сделки;

- закрытие вкладов без предоставления ставок.

Депозит в банках Казахстана налагает ограничение на выдачу капитала, что стоит принимать во внимание при открытии подобной сделки. Должен пройти месяц прежде, чем депозит аннулируют и возвратят деньги без процентов.

Наименьший процент, актуальный для пополняющих сберегательных взносов, – 12,5. Если нельзя впредь пополнять баланс, тогда сумма возрастает на 1,1%.

Где искать надёжность при вложениях?

Резидентам республики предоставляется возможность гарантированного сбережения кровных. Ведь тамошний государственный устрой включает в себя комплекс гарантированного сохранения депозитов.

Соответствующая социальная система действует с конца 90-х годов (с 1999 года) и всё время модернизируется. Речь идёт о дочерней организации Нацбанка РК – вышеупомянутой КФГД.

Фонд гарантирования – это звено между сотней учреждений, специализирующихся на страховании капитала. Обладает рядом почётных международных вознаграждений. Следовательно, имеет изрядный кредит доверия в глазах потенциальных клиентов.

Также никто не мешает выбирать валюту сохранения депозитов народного банка Казахстана. На 2020 год, если сделка аннулируется, инвесторы вправе получить компенсацию. Но справедливо это для случаев закрытия операции вследствие постановления судебной инстанции.

На сегодняшний верхний лимит гарантий депозитов в местной валюте равен:

- 15 млн. единицам, если человек прибегает к сберегательному методу, который мы рассматривали выше;

- 10 млн. единицам, когда задействованы иные виды (или 5 млн. при вложениях в других дензнаках).

Если количество сделок в пределах одной финансовой организации не менее двух, тогда максимум – 15 миллионов тенге применим ко всем вкладам. Оптимальный вариант всё же заключается в сотрудничестве с несколькими банковскими структурами.

Осведомлённость по поводу гарантийного режима

Правовые нормы диктуют сохранение депозитов для резидентов республики. Совокупность тамошних учреждений попадают под легитимные требования, если прошли лицензирование.

Портал Фонда гарантирования сообщает о членстве финансового заведения в комплексе защиты. Кроме того, сайт содержит рейтинг банков Казахстана по надёжности.

Актуальные известия для резидентов РК

Не так давно средства массовой информации запестрили сведениями по поводу снижения периода возвращения инвестиций.

С нового года действуют новые сроки возвращения денег из банковских структур, завершивших свою работу.

Ранее судебное разбирательство заканчивалось вердиктом об упразднении, и средства выплачивались в течение рабочего полумесяца. Но реально деньги можно было получить спустя пару-тройку месяцев.

Неприятная история произошла в позапрошлом году. Тогда около 300 тыс. инвесторов пострадали от ликвидации некоторых банков.

Казахские чиновники обеспокоились подобным раскладом и принялись формировать очередной законопроект.

Отныне накопленный капитал поступает обратно к ИП и физлицам на протяжении 35 дней. Причём граждане не зависят от длительности судебной тяжбы. Ведь указанный срок начинается с момента утраты способности проведения финансовых манипуляций.

https://365info.kz/2019/09/banki-snova-pomenyali-protsenty-kakoj-depozit-vybrat

https://russtoday.com/depozity-bankov-kazaxstana/