Какие кредиты в банках г. Алматы самые выгодные в 2021?

- Беззалоговые кредиты от КазКомБанка

- Программа кредитования для в г. Алматы до 30 000 000 тенге без подтверждения дохода

- Самый популярный банк Home Credit где не нужны пенсионнные отчисления

- Предложения кредитования от Forte Bank

- 5 000 000 от Евразийского Банка за 1 день

- БанкЦентрКредит дает кредит с возможностью досрочного погашения

- Программы ипотечного кредитования от Сбербанка, Народного банка и Жилстройбанка

- Если плохая кредитная история — то частный кредит ваше спасение

- Варианты рефинансирования

Поговорим о самых выгодных программах кредитования без подтверждения дохода

Экспресс-кредит

Деньги в долг для любых целей. Выгодные условия беззалогового кредита на любые нужды предлагает Kazkom банк, срок — 60 мес. Претендовать можно от 21 года. Страхование/обеспечение не требуется. Деньги выдаются от 100 000 до 5 млн тенге. Для получения необходимо лишь удостоверение личности. Но за менеджерами банка остается право требовать предоставить дополнительные документы. Чтобы уточнить детали, отправьте платную смс (7 тенге) с текстом 100 на номер 7000 или сделать бесплатный звонок с мобильного телефона на номер 7111.

Cумма кредита от 10 000 до 3 000 000 тенге. Срок от 6 месяцев до 3 лет

Адрес банка — ул. Толе Би, 260, Алматы, Казахстан

Потребительский

Адрес банка — ул. Прокофьева, 140, Алматы, Казахстан

Программы ипотечного кредитования в Алматы

Это возможность получить свое личное жилье путем одалживания средств у банка. Но перед приобретением квартиры стоит ознакомиться с несколькими кредитными программами, которые предлагают банки.

Сбербанк предлагает программу «Молодая семья». Вам необходимо внести 30% от стоимости вашего жилья, вы получаете годовую ставку от 19,6%. Срок кредитования до 20 лет. Взимается дополнительная комиссия около трех процентов.

Народный банк выдает ипотечный займ сроком до 30 лет под 15-20% с обязательным первоначальным взносом в размере 20% или залога

Жилстройсбербанк кредитует до 25 лет, процентная ставка 3,5-7,2%, но необходим первый взнос от 50%, который копится на депозите до трех лет.

Банковская сфера деятельности расширяется постоянно новыми видами услуг. Одна только отрасль кредитования предлагает множество программ, рассчитанных на разные потребности и возможности. Теперь жители Казахстана могут оформить кредит в Алматы под залог недвижимости и без него, получить ипотеку на весьма привлекательных условиях, оформить в долг ссуду на обучение, лечение и прочие нужды, взять автокредит, воспользоваться рефинансированием.

Особой популярностью пользуются онлайн кредиты не только в Алматы, но и во всей Республике Казахстан. Такой способ займа экономит ваше время и позволяет оперативно получить необходимую сумму денег наличными или на банковскую карточку. Например, клиент, находясь в магазине, решил совершить покупку. Если он имеет под рукой мобильный телефон с активным интернетом и документ, удостоверяющий личность, то это дело нескольких минут. Необходимо заполнить онлайн заявку на кредит на сайте кредитора, введя правильно личные данные, и отправить запрос. Сотрудник банка или организации ответит в течение пятнадцати минут после отправки запроса. В случае положительного ответа через несколько минут необходимая сумма окажется на вашем счету. Вы можете тут же ею воспользоваться, расплатившись на кассе.

В виду своего незнания жители Казахстана ранее нечасто использовали кредит как способ быстро получить денежные средства в долг. Сегодня эта услуга очень распространена среди населения. Программы кредитования рассчитаны не только на категорию населения среднего возраста со стабильным источником дохода, но и доступны молодежи и пенсионерам. Студенты и люди пожилого возраста кредитуются с наименьшей охотой, поскольку это группа рисков для банка. Но современные предложения позволяют и этим жителям г. Алматы получить кредит для обучения, развития бизнеса, лечения по приемлемым условиям. Таким образом, взять кредит – это доступно.

Если вы являетесь обладателем зарплатной карточки в конкретном банке, то стоит с этого банка и начинать, поскольку здесь вам будут предложены оптимальные условия выдачи и сниженная процентная ставка.

Частный кредит, если плохая кредитная история.

На сегодняшний день на территории Казахстана распространена такая услуга, как кредит от частного лица. Займы предоставляются на весьма выгодных условиях и с минимальным пакетом документов. Вам предлагают отправить запрос и получить деньги на счет в течение 30 минут. Кредиторам не интересна ваша кредитная история в прошлом, предоплаты, залоги и поручители. Процентная ставка начинается от 5-8% в год. Сумма предлагается до 25 000 000 тенге. Предлагаются мини кредиты для молодежи до 30 000. Лозунг частных инвесторов при выборе частного кредита: «При минимальных условиях – максимальный результат!».

Программы частного кредитования для жителей Алматы можно найти на нашем сайте → Онлайн заявки

Программы частного кредитования для жителей Алматы можно найти на нашем сайте → Онлайн заявки

Кредиты под залог недвижимости.

Это такие займы, в которых гарантом выступает ваша недвижимое имущество: дом, квартира, коттедж, земельный участок. Такие кредиты позволяют взять более крупные суммы займов на более долгий срок, так как банк покрывает свои риски в случае неплатежеспособности клиента.

В среднем сумма кредита составляем до 60% от суммы недвижимости. Кредитуются лица на любые цели займа на сумму от 500 тысяч до 14 миллионов тенге сроком от одного месяца до четырех лет. Возраст заемщика допускается от 25 до 60 лет.

Онлайн кредит на карту.

Среди жителей города Алматы, все большей популярностью начинает пользоваться микрокредитование. Теперь вы можете получить ссуду на карточку, отправив заявку по Интернету в кредитную организацию. Компании стараются максимально быстро обрабатывать ваш запрос и давать ответ в течение 15 минут. Вам необходимо лишь заполнить в заявке личные данные. После одобрения анкеты представители организации перечисляют деньги на вашу карту. Не только оперативность является плюсом такой процедуры, заемщик получает следующие плюсы: не имеет значения кредитная история, даже возможно исправление КИ клиента в будущем, возможен займ для тех, кто не имеет официального места работы, не требуется большое количество документов, а только паспорт и правильное заполнение данных в анкете.

При оформлении онлайн заявки заемщик может связаться с официальными представителями банка по номерам телефонов, указанных на сайте

Кредитный калькулятор, который находится на сайте практически всех кредиторов, позволит вам рассчитать размер ежемесячных выплат при выбранных параметрах.

Рефинансирование кредита от Сбербанка – шанс ликвидировать долг по кредиту перед банком. Процедура позволяет улучшить условия возвращения займа, понизить процент, растянуть срок погашения займа Также есть возможность сложить несколько кредитов в единый. Банк предлагает рефинансировать такие кредитные программы: «жилищный кредит», «кредит на неотложные нужды под залог недвижимости» с нулевой комиссией.

Перед тем, как оформлять кредит в одном из банков или оформлять онлайн кредит на карту, вам необходимо ознакомиться с предложениями самых популярных банков и их кредитными продуктами. Большое преимущество при оформлении кредита в конкретном банке имеет наличие зарплатной карты в нем и депозитного вклада. Это всегда будет гарантом более лояльных условий и понижением кредитной ставки для вас.

Если вы хотите оформить кредит без залога в банках, вам следует обратить внимание на КАЗКОМ банк. Возможно оформление онлайн кредита с помощью подачи заявки, которая будет рассмотрена в течение нескольких минут, и вам будет дан ответ.

Если вас интересует кредит под залог недвижимости, то исследуйте предложения Сбербанка. Особенно если вы – владелец з/п карточки. Вам будет предложена скидка в 1% за оформление документации, отсутствие штрафных санкций при досрочном погашении задолженности.

Обращайте внимание на скрытые комиссии. Изначальные условия взятия денег в долг вам могут показаться весьма лояльными и приемлемыми. Но очень часто комиссия за организацию кредита оказывается значительных размеров, что поведет за собой переплаты. Имеются и другие скрытые взыскания, что необходимо уточнять у менеджера, который будет вас консультировать. Не упускайте из вида досрочное погашение кредитного займа, за такие действия также может быть предусмотрен штрафной платеж.

Банки снова поменяли проценты: какой депозит выбрать?

С октября в Казахстане снизятся максимальные ставки по некоторым срочным и сберегательным вкладам. Но банки могут изменить свои предложения и раньше.

Foto: Iryna Tiumentseva

Foto: Iryna Tiumentseva

В конце июля были опубликованы максимальные ставки, которые вступят в силу в сентябре. 3 сентября появилась информация о будущих октябрьских изменениях. По сути, это позволяет планировать, когда, на какой срок и какой вид вклада выгоднее открыть. При этом важно помнить:

повышение максимальной рекомендованной ставки не значит, что банки обязательно повысят проценты по депозитам – они лишь получают возможность это сделать, если посчитают необходимым

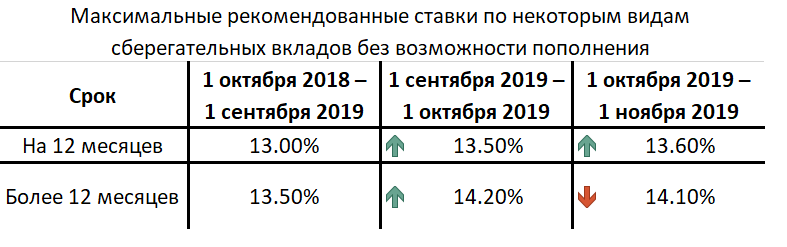

Сберегательные вклады: доходность растет

Самыми прибыльными вариантами депозита в Казахстане остаются сберегательные вклады. Банки предлагают повышенный процент, при этом клиенту затруднительно снять деньги на время действия депозита. Этот вариант размещения средств становится все более востребованным, что и отражается на динамике ставок.

Самый популярный вариант размещения сберегательных вкладов — без пополнения на 12 месяцев (46% от месячного размещенного объема денег). До 1 сентября максимальная рекомендованная ставка по ним составляла 13%, с начала осени – 13,5%. С октября она вновь увеличится.

«Средневзвешенная ставка вознаграждения на депозитном рынке составляет 12,6%. На основе этого значения рассчитана максимальная рекомендуемая ставка вознаграждения по этим вкладам на октябрь – 13,6% годовых», — отмечают в КФГД.

Это один из самых выгодных вариантов размещения средств на депозитах. Больший процент приносит только вклад сроком более одного года без возможности пополнения. Летом максимальные ставки по нему составляли 13,5%, с сентября разрешено поднять из до 14,2%.

Но по факту вкладчики согласны и на меньшее. Потому на октябрь ставки будут снижены

«Доля этих вкладов в объеме привлеченных депозитов составляет 39%, а средневзвешенная ставка вознаграждения – 13,1%. Таким образом, максимальная рекомендуемая ставка вознаграждения по этим вкладам в октябре составит 14,1% годовых», — посчитали в КФГД.

Проценты по остальным вариантам размещения сберегательных вкладов не пересмотрены. Таким образом, актуальные для сентября тенденции будут в силе и в следующем месяце.

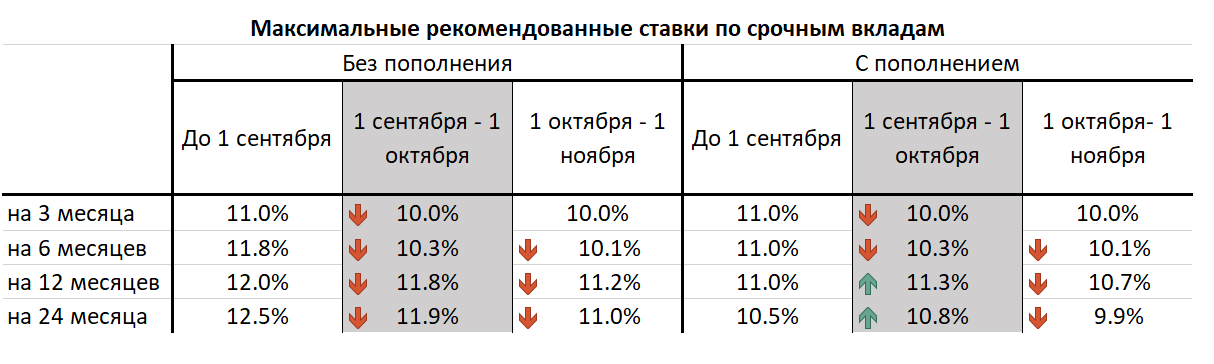

При открытии сберегательного вклада на 3 или 6 месяцев нет разницы, существует возможность пополнения или нет. Максимальные проценты одинаковые (12,4% и 13,3% соответственно).

При более длительных сроках гораздо выгоднее отказаться от пополнения депозита.

Процент по трехмесячным вкладам без возможности пополнения выше, чем у двухлетних депозитов с пополнением (12,4% против 12,2%).

Срочные вклады: доходность падает

Максимальные ставки по срочным вкладам вновь будут снижены. Коснется это практически всей линейки: прежними останутся только проценты по трехмесячным депозитам.

«В отличие от сберегательных вкладов, срочные предпочитают открывать с пополнением. И наиболее востребованными среди срочных в июле стали вклады с пополнением на год. На них пришлась половина от размещенного объема депозитов. Максимальная рекомендуемая ставка по этим вкладам на октябрь – 10,7% годовых», — объясняют в КФГД.

Таким образом, привлекательность срочных вкладов вновь снижается. Ставки по сберегательным депозитам выше на 1,8%-3,2%. Даже при размещении годового срочного вклада без возможности пополнения доходность будет значительно ниже, чем у трехмесячного сберегательного депозита.

Кроме того:

Наименее прибыльный срочный вклад – двухлетний с пополнением. Максимальная ставка по нему упадет сразу на 0,9 п.п. — до 9,9%. Даже по трехмесячным вкладам проценты выше.

Самый прибыльный вариант – годовые депозиты без возможности пополнения – 11,2%. Впрочем, еще в августе было 12%.

Если открыть срочный вклад на 3 или 6 месяцев, нет разницы, будет возможность пополнения или нет – максимальные проценты одинаковы.

Еще в августе срочные двухлетние депозиты могли быть выгоднее некоторых сберегательных продуктов. Но видимо банки не заинтересованы в привлечении подобных денег: КФГД в течение двух последних оценок снизил уровень максимальной ставки на 1,5 п.п.

Несрочные и валютные: без изменений

«В основе предельной ставки вознаграждения по несрочным вкладам лежит базовая ставка. Поскольку в данный момент базовая ставка Национального банка Казахстана – 9%, в октябре ставка вознаграждения по несрочным вкладам не изменится и составит 9,5% годовых», — отмечают в КФГД.

Не изменились и максимальные рекомендуемые ставки вознаграждения по депозитам в иностранной валюте. По сберегательным и срочным вкладам в иностранной валюте от одного года они составляют 2%. Во всех остальных случаях – 1%.

Как на практике?

Решение КФГД не гарантирует того, что банки обязательно изменят условия своих программ. Также это не значит, что БВУ будут ждать октября, чтобы, например, снизить проценты по срочны депозитам. Об этом говорит и опыт предыдущего месяца. В июле Фондом было принято решение повысить с сентября максимальные ставки по одним вкладам и понизить по другим. Однако банки отреагировали на это уже в августе.

«Отмечается снижение ставок по несрочным вкладам в пределах 0,2-0,4% у Kaspi, ДБ Сбербанк, Forte, БЦК, АТФБанк, Евразийского, Bank RBK, Нурбанк, Altyn Bank, ДО ВТБ Казахстан, ДБ Альфа-Банк и Tengri Bank. Одновременно отмечается увеличение ставок по срочным и сберегательным вкладам в пределах 0,1-1,0% у Народного Банка, БЦК, АТФ, Евразийского, Bank RBK, Нурбанк, Altyn Bank и Tengri Bank», — подвели итоги в Ассоциации финансистов Казахстана (АФК).

Также отмечается, что сейчас максимально рекомендованные ставки на некоторые банковские продукты находятся значительно выше реальных уровней. Так, 11 БВУ республики предлагают открыть срочные вклады на срок 12 месяцев под 9,5% годовых. При этом в августе возможный максимум вознаграждения составлял 12% (без пополнения) и 11% (с пополнением). С другой стороны, 7 банков предлагали 13,5% за сбервклады до одного года без права пополнения. Это соответствует максимальной ставке, вступившей в силу с сентября.

В любом случае, вкладывая деньги в казахстанские банки, важно помнить: любой, даже самый невыгодный вариант размещения средств приносит реальный доход. Ставки по банковским депозитам в республике 3-4 п.п. выше, чем уровень годовой инфляции.

https://allmoney.kz/articles/top-10-kreditov-v-bankakh-almaty/