Как увеличить кредитный лимит карты: 10 практических советов

Кредитные карты

Клиенту, заказавшему в банке кредитку, выдают карту с определенным кредитным лимитом – суммой, которую невозможно превысить, делая покупки. Ее размер зависит от многих факторов и определяется банком в процессе рассмотрения заявки. Однако владелец карточки может добиться ее изменения. Давайте рассмотрим, как увеличить лимит по кредитной карте.

- Можно ли увеличить лимит кредитной карты

- На сколько можно увеличить лимит кредита по кредитной карте

- Как можно увеличить лимит кредитной карты: 10 способов

- Как увеличить лимит по кредитной карте Сбербанка и других банков

Можно ли увеличить лимит кредитной карты

Есть карты, которые можно получить быстро, не собирая полный пакет документов. Скорее всего, это будет кредитка с минимальной суммой и довольно невыгодными условиями использования: процентной ставкой выше среднего, высокими штрафами за просрочку. Таким образом банк страхует себя от недобросовестных клиентов. Этот тип карт в основном не предусматривает возможность увеличить кредитный лимит, все держатели такого «пластика» могут рассчитывать на определенную сумму, заранее установленную банком для этого продукта.

[offer] Чтобы получить карту, на которой будет какая-то более значительная сумма, нужно представить в банк определенные документы. При этом у каждого клиента будет свой кредитный лимит, который банк посчитает возможным и целесообразным одобрить. Кому-то выдадут карточку с максимальной суммой (предположим, 300 000 рублей), другому одобрят только 180 000 рублей. Почему так происходит? Это зависит от стабильности заработка и платежеспособности клиента. Все это отражается в документах, которые он представил в банк.

Итак, вот какие факторы влияют на решение финансовой организации:

- общий стаж работы клиента, в том числе время трудовой деятельности на последнем месте;

- его доход (величина кредитного лимита прямо пропорциональна зарплате);

- полнота пакета документов (чем их больше, тем выше шансы на ощутимую сумму на кредитной карте);

- хорошая кредитная история (если ее вообще нет, это тоже плохо – ведь в таком случае банк не может провести анализ поведения клиента, оценить, насколько он добросовестный).

Если получили кредитку с лимитом ниже максимально возможного, не стоит расстраиваться, ведь практически всегда есть возможность его увеличить в процессе пользования продуктом (это должно быть отражено в договоре). Если клиент разумно использует карту, не допускает просрочек, к нему не применялись штрафные санкции, велики шансы, что со временем банк сам предложит увеличить кредитный лимит.

Есть определенная категория клиентов, которые сразу получают карты с максимальной суммой на счету. В основном, это люди, которые являются участниками зарплатного проекта банка или имеют в нем депозит. Финансовая организация может отследить движение средств на счетах этих клиентов и сформировать индивидуальные предложения. Часто их кредитки обладают рядом бонусов или каких-то опций, которых нет у остальных.

На сколько можно увеличить лимит кредита по кредитной карте

Не существует какого-то общего для всех банков алгоритма относительно того, как увеличить лимит по кредитной карте. Все финансовые организации работают по своим стандартам. Однако при соблюдении правил пользования кредиткой добиться увеличения суммы на кредитном счете можно довольно быстро.

Какие это правила? Получив свою карточку, желательно начать активно ею пользоваться. В этом случае банк сможет увидеть, что клиенту действительно интересен продукт. При этом нужно не только тратить заемные средства, но и вовремя гасить долг. Важно вносить обязательные платежи и ни в коем случае не допускать просрочек и штрафов.

Хорошая стратегия – тратить крупные суммы на покупки и гасить долг в беспроцентный период. Таким образом можно продемонстрировать банку наличие потребностей, на которые нужны деньги, и возможностей отдавать долг без каких-либо проблем. У любой кредитки есть грейс-период, который может составлять 50, 60 или даже 100 дней. Часто этого времени хватает для того, чтобы погасить задолженность без процентов.

Буквально несколько месяцев пользования кредитной картой по такой схеме – и банк с большой долей вероятности предложит клиенту увеличить лимит на ней. Обычно достаточно совершать покупки примерно на 30 000 рублей и возвращать эти деньги в срок.

Однако никто не даст гарантии того, что банк обязательно увеличит сумму на карте даже при совершении клиентом всех необходимых действий. Все-таки решение остается за организацией, которая имеет свои критерии оценки держателя карты.

В первый раз увеличить сумму, которая была изначально одобрена, банк может процентов на 10–15. Если клиент продолжает активно и добросовестно пользоваться кредиткой, лимит будет постепенно повышаться и в какой-то момент достигнет максимума.

Как можно увеличить лимит кредитной карты: 10 способов

На российском банковском рынке клиент, желающий получить кредитную карту, может рассчитывать на лимит примерно в 50–60 % от того, который установлен банком в качестве максимального. Чаще всего этот максимум составляет 300 000 рублей, а значит, новый клиент финансовой организации получит «пластик» с суммой, не превышающей 180 000. В зависимости от вводных данных, это может быть и 50 000, и 100 000 рублей.

Но в договоре, как правило, прописывается, что банк и клиент могут договориться о том, чтобы увеличить кредитный лимит при соблюдении условий пользования картой. Правда, выйти за рамки максимально установленной суммы не получится никому. Допустим, по карте Visa Gold установлен лимит 500 000 рублей для всех клиентов. В остальном увеличить сумму на кредитке можно в любом банке, главное – грамотно пользоваться «пластиком».

Итак, как увеличить лимит по кредитной карте:

- Нужно пользоваться кредиткой постоянно. Задача клиента – показать банку, что карта востребована и проблем с погашением долга нет. Если оплачивать покупки пластиком редко, организация, выдавшая ее, решит, что клиент не заинтересован в том, чтобы увеличить кредитный лимит.

- Нельзя пропускать обязательные платежи. Любая просрочка губительно влияет на кредитную историю клиента.

- Лучше вносить деньги заранее, не дожидаясь крайней даты – такая стратегия не позволит случиться просрочке. Ведь даже если деньги внесены на карту, они не сразу засчитываются банком, может пройти какое-то время, прежде чем сумма будет полностью учтена.

- На звонки из банка нужно отвечать. Если с человеком невозможно связаться, это может негативно повлиять на его репутацию. Кредитору нужны гарантии того, что с человеком можно поговорить в экстренной ситуации.

- Имеет смысл сообщать банку об увеличении заработной платы, о каком-то дополнительном неофициальном заработке. Возросший уровень дохода станет существенным плюсом для клиента, желающего увеличить кредитный лимит на карте.

- Чем чаще клиент пользуется кредиткой, тем лучше. Можно расплачиваться ею в течение месяца в разных местах и потом перекрывать долг зарплатой. Или периодически совершать серьезные покупки. Приобретение техники или дорогой одежды продемонстрирует потребности и возможности владельца карты. А вот покупка еды в «Пятерочке» может создать впечатление, что клиенту просто не хватает собственных средств на удовлетворение основных потребностей.

- Пользуясь продуктами разных банков, нужно помнить о том, что кредитная история общая, и видят ее сотрудники всех финансовых организаций. Если имеются просрочки по кредиту в одном банке, то не стоит надеяться увеличить лимит на карте другого.

- Кроме того, вряд ли банк лояльно отнесется к клиенту с множеством открытых кредитов. Слишком велик шанс, что заемщик не справится с финансовым бременем.

- Как уже говорилось выше, банки больше доверяют своим постоянным клиентам. Вероятность получить кредитку с крупным лимитом выше у того, кто уже имеет в банке вклад или является участником зарплатного проекта.

- Стоит также упомянуть о том, что банк, выдавая кредитную карту, рассчитывает заработать на этом. Поэтому если клиент хотя бы иногда не успевает погасить всю задолженность в грейс-период, для организации это плюс. Не факт, что банк захочет увеличить кредитный лимит человеку, который не выплачивает проценты за пользование заемными средствами.

Как увеличить лимит по кредитной карте, не дожидаясь инициативы кредитора? Можно попробовать сделать первый шаг самостоятельно. Для этого необходимо обратиться к менеджеру своего банка и написать заявление с просьбой увеличить лимит по кредитной карте. Это имеет смысл, если у клиента повысилась зарплата, и он может представить справку об этом, то есть существуют основания для вынесения положительного решения.

Банк рассмотрит представленные документы, проанализирует, как клиент пользовался своей картой до этого и либо одобрит увеличение лимита, либо ответит отказом.

Так работают следующие банки:

- АО «Альфа-Банк»;

- ПАО «Промсвязьбанк»;

- ПАО «Совкомбанк»;

- ПАО Банк «ФК Открытие»;

- АО «Кредит Европа Банк (Россия)»;

- ПАО «Росбанк»;

- ПАО КБ «Восточный»;

- АО «Банк Русский Стандарт»;

- ПАО «БАНК УРАЛСИБ»;

- ПАО «Росгосстрах Банк»;

- ПАО «МТС-Банк».

Как увеличить лимит по кредитной карте Сбербанка и других банков

- Сбербанк. Клиенты ПАО «Сбербанк» могут увеличить лимит по кредитной карте двумя способами:

- По инициативе банка. Сумма кредитных средств увеличивается примерно на 20–30 %, если клиент зарекомендовал себя как ответственный и порядочный.

- По инициативе заемщика. Клиент должен обратиться в отделение банка с паспортом и справкой 2-НДФЛ и написать соответствующее заявление. В случае получения зарплаты на карту Сбербанка справку приносить не нужно.

Однако, независимо от уровня дохода, нельзя увеличивать кредитный лимит по карте бесконечно. У каждой платежной системы существуют свои ограничения:

- Кредитная Молодежная карта Visa Classic/MasterCard Standard – 200 000 рублей;

- Visa/MasterCard «Momentum» – 150 000 рублей;

- Visa Gold/MasterCard Gold 600 – 600 000 рублей;

- Visa Classic/MasterCard Standard – 600 000 рублей;

- Кредитная карта «Подари жизнь» Visa Classic – 600 000 рублей;

- Кредитная карта «Подари жизнь» Visa Gold – 600 000 рублей;

- Кредитная карта «Аэрофлот» Visa Classic – 600 000 рублей;

- Кредитная карта «Аэрофлот» Visa Gold – 600 000 рублей.

АО «Тинькофф Банк» может увеличить кредитный лимит только по собственной инициативе. Клиенты не имеют возможности сделать запрос на изменение суммы. Чтобы цифра на кредитке увеличилась, нужно просто активно пользоваться ею и не допускать просрочек. Примерно через полгода банк автоматически изменит кредитный лимит.

АО «Тинькофф Банк» может увеличить кредитный лимит только по собственной инициативе. Клиенты не имеют возможности сделать запрос на изменение суммы. Чтобы цифра на кредитке увеличилась, нужно просто активно пользоваться ею и не допускать просрочек. Примерно через полгода банк автоматически изменит кредитный лимит. АО «Альфа-Банк» может увеличить сумму средств на карте, если клиент пользуется ею как минимум полгода и не имеет проблем с погашением долга. Кроме того, сумма платежей по всем имеющимся кредитам не должна превышать 30 % ежемесячного дохода. Клиент, который соответствует этим требованиям, должен написать заявление и представить банку паспорт, справку 2-НДФЛ и еще один любой документ.

АО «Альфа-Банк» может увеличить сумму средств на карте, если клиент пользуется ею как минимум полгода и не имеет проблем с погашением долга. Кроме того, сумма платежей по всем имеющимся кредитам не должна превышать 30 % ежемесячного дохода. Клиент, который соответствует этим требованиям, должен написать заявление и представить банку паспорт, справку 2-НДФЛ и еще один любой документ. В ПАО КБ «Восточный» можно увеличить лимит по кредитной карте онлайн. Для этого нужно:

В ПАО КБ «Восточный» можно увеличить лимит по кредитной карте онлайн. Для этого нужно: - оформить заявку на сайте;

- дождаться СМС-сообщения с решением (приходит в течение 10 минут);

- в случае положительного решения лимит увеличится автоматически.

Очень удобно и быстро. Но чтобы банк одобрил запрос клиента, нужно грамотно пользоваться кредиткой.

Ряд банков самостоятельно увеличивают сумму на карте клиента, не интересуясь, имеется ли у него такая потребность. К ним относятся: ПАО «Сбербанк», ПАО «ВТБ24», ПАО Банк «ФК Открытие», ПАО «Московский Кредитный Банк», АО «Россельхозбанк», АО «Тинькофф Банк», АО «Райффайзенбанк», АО КБ «Ситибанк», АО «Газпромбанк», КБ «Ренессанс Кредит» (ООО), ПАО КБ «Восточный», АО «ЮниКредит Банк», ООО «Хоум Кредит энд Финанс Банк».

Обычно банки отправляют своим клиентам уведомления о том, что сумма на их кредитных картах изменилась с определенной даты. Средний срок пользования кредиткой, после которого финансовое учреждение может увеличить кредитный лимит, – три месяца. Если человек активно и добросовестно пользуется своим «пластиком», то может ждать уведомление.

Хотя, к примеру, ПАО «Сбербанк» не отправляет уведомления. Информацию об изменении лимита можно найти самостоятельно, зайдя в личный кабинет. А вот для того, чтобы отказаться от этой опции, нужно прийти в отделение банка и написать заявление.

Как увеличить кредитный лимит карты

Увеличить кредитный лимит можно по карте любого банка. Для этого необходимо выполнить несколько действий. Но есть и определенные ограничения. Главное из них – это естественный максимум самой кредитки (например, карта Visa Gold ограничена суммой в 500 000 рублей).

Как увеличить лимит по кредитной карте, не прилагая дополнительных усилий:

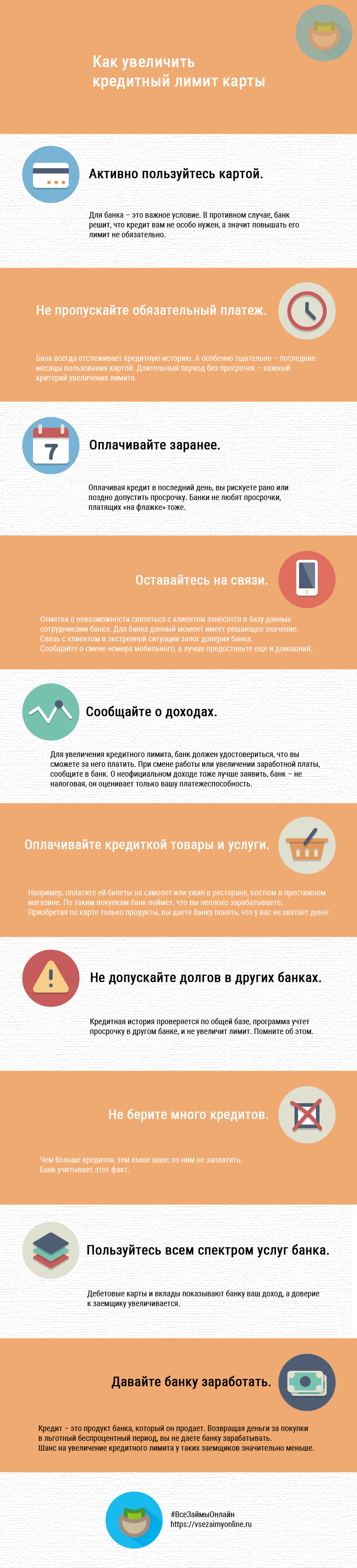

- Активно пользуйтесь картой. Для банка – это важное условие. В противном случае, банк решит, что кредит вам не особо нужен, а значит повышать его лимит не обязательно.

- Не пропускайте обязательный платеж. Банк всегда отслеживает кредитную историю. А особенно тщательно – последние месяцы пользования картой. Длительный период без просрочек – важный критерий увеличения лимита.

- Оплачивайте заранее. Оплачивая кредит в последний день, вы рискуете рано или поздно допустить просрочку. Банки не любят просрочки, платящих «на флажке» тоже.

- Оставайтесь на связи. Отметки о невозможности связаться с клиентом заносятся в базу данных сотрудниками банка. Для банка данный момент имеет решающее значение. Связь с клиентом в экстренной ситуации — залог доверия банка. Сообщайте о смене номера мобильного, а лучше предоставьте еще и домашний.

- Сообщайте о доходах. Для увеличения кредитного лимита, банк должен удостовериться, что вы сможете за него платить. При смене работы или увеличении заработной платы, сообщите в банк. О неофициальном доходе тоже лучше заявить, банк – не налоговая, он оценивает только вашу платежеспособность.

- Оплачивайте кредиткой товары и услуги, показывающий ваш высокий уровень жизни. Например, оплатите ей билеты на самолет или ужин в ресторане, костюм в престижном магазине. По таким покупкам банк поймет, что вы неплохо зарабатываете. Приобретая по карте только продукты, вы даете банку понять, что у вас не хватает денег.

- Не допускайте долгов в других банках. Кредитная история проверяется по общей базе, программа учтет просрочку в другом банке, и не увеличит лимит. Помните об этом.

- Не берите много кредитов. Чем больше кредитов, тем выше шанс по ним не заплатить. Банк учитывает этот факт.

- Пользуйтесь всем спектром услуг банка. Дебетовые карты и вклады показывают банку ваш доход, а доверие к заемщику увеличивается.

- Давайте банку заработать. Кредит – это продукт банка, который он продает. Возвращая деньги за покупки в льготный беспроцентный период, вы не даете банку зарабатывать. Шанс на увеличение кредитного лимита у таких заемщиков значительно меньше.

Увеличение лимита – автоматизированный процесс

Увеличивает кредитный лимит специальная программа (робот). Подобная практика работает во всех банках. Программа учитывает критерии, оценивающие заемщика, и выносит вердикт. Чем ближе заемщик к эталону, тем больше у него шансов получить более крупную сумму.

Программа беспристрастна, она просто сверяет показатели клиента с заложенным в нее эталоном. Сотрудники банка не имеют доступа к программе, а тем более не могут вносить в нее изменения. Поэтому все просьбы об увеличении лимита карты, обращенные к менеджеру, не принесут успеха. А вот обновить анкетные данные кредитный специалист может в любой момент. Воспользуйтесь этим для увеличения лимита.

Сбербанк

Увеличение лимита кредитной карты Сбербанка возможно двумя способами:

- Автоматическое увеличение. Предлагается самим Сбербанком, при соблюдении заемщиком вышеописанных условий. Обычно сумма увеличения лимита кредитки в этом случае составляет 20-30%.

- По заявлению держателя карты (заемщика). Если ждать предложения банка возможности нет, а деньги срочно понадобились, то направляйтесь в ближайшее отделение Сбербанка. Берете с собой паспорт и справку по форме 2-НДФЛ (если у вас зарплатная карта Сбербанка, то справка не нужна). Если вы добросовестный плательщик, а размер заработной платы позволяет выплачивать большую сумму кредита, то пишем заявление на увеличение лимита, а банк его ободряет.

Есть еще одно условие для увеличения лимита – тип карты. Каждый из них имеет свой лимит, установленный платежной системой:

- Кредитная Молодежная карта Visa Classic/MasterCard Standard — 200 000 рублей

- Visa/MasterCard «Momentum» — 150 000 рублей

- Visa Gold/MasterCard Gold 600 — 600 000 рублей

- Visa Classic/MasterCard Standard — 600 000 рублей

- Кредитная карта «Подари жизнь» Visa Classic — 600 000 рублей

- Кредитная карта «Подари жизнь» Visa Gold — 600 000 рублей

- Кредитная карта «Аэрофлот» Visa Classic — 600 000 рублей

- Кредитная карта «Аэрофлот» Visa Gold — 600 000 рублей

Тинькофф

В Тинькофф Банке кредитный лимит карты возобновляемый. Пополняя карту вовремя, деньгами можно пользоваться постоянно. Увеличение лимита происходит в автоматическом режиме, при выполнении заемщиком описанных выше требований.

Политика банка не допускает повышение кредитного лимита по запросу клиента. Поэтому оставайтесь добропорядочным заемщиком и ждите предложения от банка. Обычно через 6 месяцев лимит кредита автоматически увеличивается.

Альфа-Банк

Альфа-Банк выставляет своим заемщикам всего 2 требования для увеличения лимита кредитки:

- Использование карты не менее 6 месяцев без просрочек

- Сумма платежей по всем кредитам не превышает 30% ежемесячного дохода

Если оба этих требования выполнены, то в ближайшем отделении банка заполняется заявление и предоставляются паспорт, справка 2-НДФЛ и любой второй документ, на выбор заемщика.

Восточный Банк

Восточный Банк предлагает самую удобную форму увеличения лимита:

- Оформляем заявку на сайте банка

- Получаем смс-сообщение с решением (в течение 10 минут)

- Деньги автоматически переводятся на счет кредитки

Весь процесс увеличения кредитного лимита занимает 15 минут. Главное – это выполнение условий, описанных в начале обзора.

Инфографика

Выводы

Многие банки имеют свои условия увеличения кредитного лимита. Уточните их заранее.

Увеличивал ли вам банк лимит по вашей кредитной карте? Свои отзывы и мнения о предложениях от крупных банков вы можете оставить в комментариях.

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

https://www.papabankir.ru/kreditnyye-karty/kak-uvelichit-kreditnyj-limit-karty/

https://vsezaimyonline.ru/sovety/uvelichit-kreditnyj-limit.html