Банки с дифференцированными платежами по ипотеке: условия в 2020 году

Дифференцированные платежи – редкость на российском ипотечном рынке. Более популярны аннуитетные. Но некоторые банки разрешают заёмщикам выбирать между двумя способами погашения.

Что такое дифференцированные платежи

Аннуитетные платежи подразумевают, что ежемесячно заёмщик должен отдать одинаковую сумму. Она не меняется на протяжении всего срока действия договора.

При дифференцированных платежах сначала заёмщик отдаёт максимальную сумму, каждый месяц она становится всё меньше.

Что выгоднее заёмщику? Это зависит от ситуации. Если клиент готов отдавать первое время внушительную сумму и хочет сэкономить на переплате, стоит выбрать дифференцированные платежи. Если финансы ограничены и не нужна серьёзная нагрузка на бюджет, подойдёт аннуитет.

Дифференцированные платежи есть не во всех банках. Далее рассмотрим, какие кредиторы дают возможность погашать ипотеку таким способом.

Программы банков

В Россельхозбанке можно получить от 100 тыс. до 60 млн руб. на срок до 30 лет. Минимальный первый взнос – 15%. Ставка зависит от размера кредита, категории заёмщика, типа недвижимости.

Более выгодные условия для молодых семей – первый взнос от 10% и ставка от 9% годовых.

Требования РСХБ к заёмщикам:

- возраст от 21 года до 65 лет (до 75 лет получить заём можно при наличии созаёмщиков, а также в том случае, если до 65-летия заёмщика пройдёт не менее половины срока кредита);

- российское гражданство и регистрация;

- не менее 6 месяцев стажа на последнем месте работы и не менее 1 года общего стажа за последние 5 лет.

Также выбор между аннуитетными и дифференцированными платежами предоставляет Газпромбанк. Рассмотрим условия нескольких программ этого банка: ипотека по двум документам, первичный рынок и вторичный рынок.

На первичном рынке в ипотеку можно взять квартиру, апартаменты или таунхаус. Ставки стартуют с 10,5%. Минимальный первый взнос зависит от типа недвижимости. Для квартиры – 10%, для таунхауса и апартаментов – 20%. Максимальная сумма займа – 60 млн руб., минимальная – 50 тыс. руб. Срок кредита – от 1 года до 30 лет.

На вторичном рынке на заёмные средства можно купить квартиру, последнюю долю в недвижимости, а также таунхаус. Минимальный первый взнос для квартиры и доли – 10%, для таунхауса – 20%.

Банк прибавляет к ставке 0,3%, если заёмщик не является зарплатным клиентом или покупает недвижимость не у партнёра. Ещё 1% накидывают при отказе от страхования жизни.

В рамках ипотеки по двум документам размер первого взноса составляет минимум 40%, предельный размер кредита – 10 млн руб.

Требования к заёмщику у Газпромбанка следующие:

- гражданство РФ;

- регистрация или постоянное проживание в России;

- возраст не менее 20 лет и не более 65 лет;

- непрерывный стаж на последнем месте работы не менее 6 месяцев (общий трудовой стаж не менее 1 года).

Пример

Рассчитаем выгоду дифференцированных платежей на примере Россельхозбанка. Допустим, нам нужно 2 млн руб. на покупку квартиры на первичном рынке, в качестве первого взноса можем внести 400 тыс. руб., то есть 20%. Срок ипотеки – 10 лет. При расчёте не берём никакие льготы и исключаем страхование.

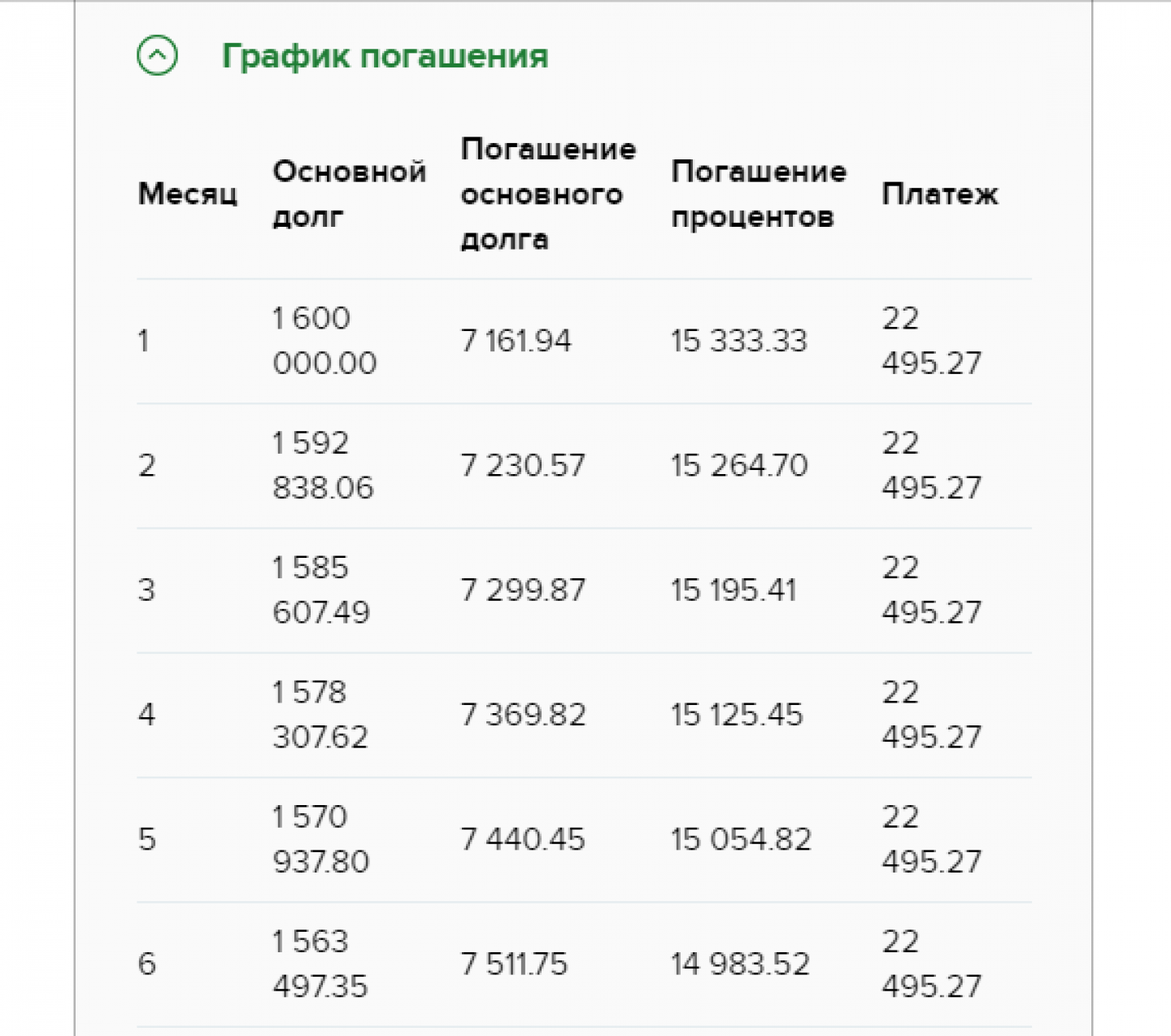

При аннуитетных платежах в месяц будем отдавать 22 496 руб. В первые полгода на погашение основного долга будет уходить порядка 7000 руб., ещё около 15000 руб. – на проценты. Со временем пропорции будут меняться: доля процентов в платеже к концу снижается, а основного долга, наоборот, повышается. Вот так выглядит график погашения:

График погашения аннуитетными платежами на сайте РСХБ

Итого при аннуитетных платежах переплата за 10 лет составит чуть больше 1 099 000 руб.

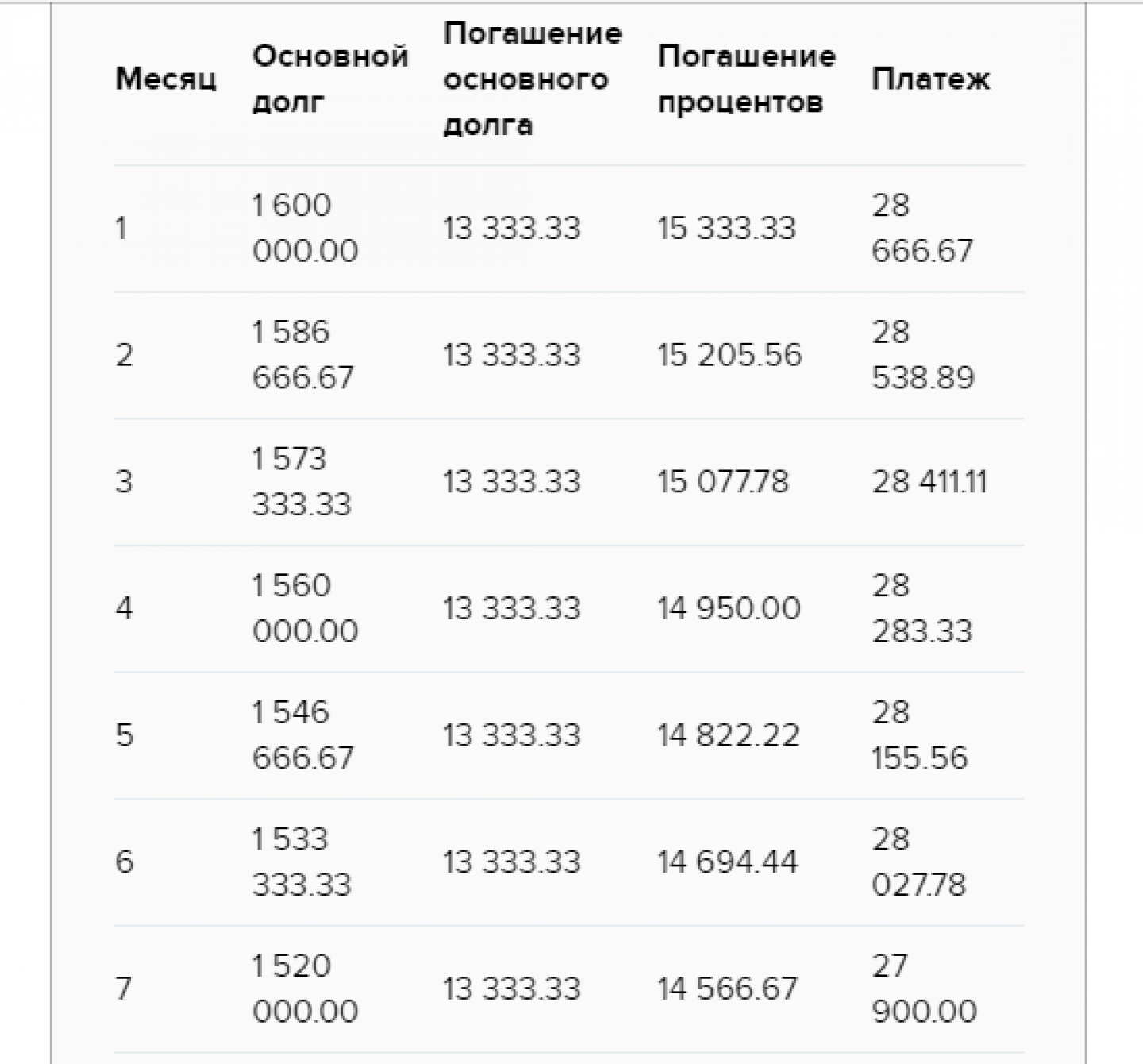

Та же ситуация, но с дифференцированными платежами. Первые месяцы будем отдавать ежемесячно больше 28 000 руб. Как видим на графике погашения, сумма на погашение основного долга не меняется в течение всего срока ипотеки – 13 333,33 руб. Меняется только сумма, которую платим в качестве процентов. Она постепенно уменьшается, за счёт этого уменьшается и ежемесячный платёж. В последние полгода 10-летнего срока в месяц нужно отдавать менее 14 000 руб.

График погашения дифференцированными платежами на сайте РСХБ

Итого за 10 лет мы отдадим дифференцированными платежами 2 527 666,67 руб. Получаем переплату 927 666 руб. Выгода перед аннуитетными платежами – порядка 171 000 руб.

Источник https://finuslugi.ru/ipoteka/stat_banki_s_differencirovannymi_platezhami_po_ipoteke_usloviya_v_2019_godu

Источник

Источник

Источник